原标题:自建校区短期偿债压力大!美术校考取消后,老鹰股份艺考红利还在吗?丨IPO棱镜

高考历来被描述为千军万马过独木桥,为了弥补文化课不足,减轻竞争压力,部分考生选择走美术特长这条路。市场上也出现了一批辅导机构,以满足考生的美术艺考培训需求。

杭州老鹰教育科技股份有限公司(下称老鹰股份)就是一家营利性民办美术培训机构,主要提供针对应届或往届美术生的美术艺考培训。近期老鹰股份正在向创业板发起冲击,并已获深交所问询。

本次公开发行,老鹰股份拟募集4.75亿元,其中3亿元用于新建场口老鹰培训基地项目、1.06亿元用于体验中心建设和品牌推广项目、0.69亿元用于信息化建设项目。值得注意的是,场口老鹰培训基地已经于2020年7月份正式投入使用。

资料显示,老鹰股份成立于2011年,注册地为浙江省杭州市,该公司实际控制人为应伟明,其直接或间接控制了老鹰股份89%的股份。

目前,老鹰股份的主营业务收入主要分为两大类:美术班和文化课班,美术班收入占主营业务收入的比重在2017年—2019年(下称报告期)均超过93%。其中,美术班主要包括长期班和短期班两种,长期班主要提供针对应届或往届美术生的美术艺考培训,报告期内美术长期班收入占比达80%以上,是该公司主要收入来源。

《投资时报》研究员注意到,近年来老鹰股份盈利状况良好,报告期内分别实现营业收入1.73亿元、2.34亿元、2.87亿元,净利润3788.50万元、5982.10万元、7819.57万元。但由于近年该公司先后新建了两个校区,导致其短期偿债能力明显低于同行业可比水平。此外,受2020年开始全国高校(除45所独立艺术院校)全面取消美术校考影响,2019年老鹰股份美术长期班人数下滑,这也给其未来发展增加了不确定性。

偿债能力低于行业平均

招股书显示,老鹰股份目前已经有富阳、银湖、象山、深圳、温州、义乌、成都七个校区,再加上今年7月份启用的场口校区,老鹰股份目前共有8个校区投入教学。不同于其他培训机构,老鹰股份的办公教学场地及宿舍采取自建方式,招股书中提到,此举是为了确保经营活动的长期稳定发展。

自建校区固然可以避免续租的麻烦,但场地购置费及高昂的建设成本也会给公司带来不小的现金流压力。报告期内,为建设银湖及场口校区,老鹰股份负债规模逐年扩大,偿债能力逐年下降。

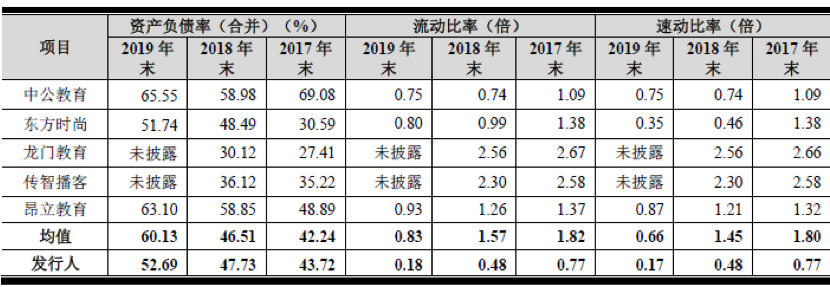

报告期各期末,该公司短期借款额分别为0元、2570万元、3605万元,长期借款额分别为0元、0元、8500万元,增加明显;同时,该公司流动比率分别为0.77倍、0.48倍和0.18倍,速动比率分别为0.77倍、0.48倍和0.17倍,远低于行业平均水平。报告期内,该公司资产负债率(合并)分别为43.72%、47.73%和52.69%,2019年其母公司的资产负债率更是达到了75%。形成对比的是,同行业可比公司平均的流动比率分别为1.82、1.57、0.83,速动比率为1.80、1.45、0.66,资产负债率为42.24%、46.51%、60.13%。

针对公司偿债能力,招股书中老鹰股份解释道,公司目前短期偿债能力低于行业平均水平,主要是由于同行业可比公司多采用租赁的方式获取教学场地,而老鹰股份为建设银湖及场口校区,公司应付工程款及短期借款增加,流动负债明显增加,所以短期偿债指标表现不佳。随着公司新校区的建成,将逐步减少对流动资金的占用。整体而言,公司的偿债压力和偿债风险较小。

值得注意的是,本次筹集资金中,有3亿元用于场口校区建设,目前该校区已经投入使用。如果其首发上市成功,这部分资金中的一部分大概率将用于偿还因建设场口校区而借的债务,该公司的资金压力也将有所缓解。但亦可以关注到,报告期内,公司财务费用分别为-15.85万元、61.56万元、268.80万元,增长明显。

老鹰股份主要偿债指标与同行业可比公司对比情况

数据来源:老鹰股份招股书

取消美术校考 老鹰股份招生受影响

老鹰股份创始于杭州,目前正处于发展壮大的阶段。除了在杭州新建场口校区的,老鹰股份也在积极进行区域外拓展,目前该公司在深圳、温州、义乌、成都均建有校区。

不过受地域以及经营时间等因素影响,老鹰股份的扩张之路仍有待推进。目前,该公司营销服务网络主要布局在浙江省内,其他地区的线下营销服务网络尚未全面深入布局。

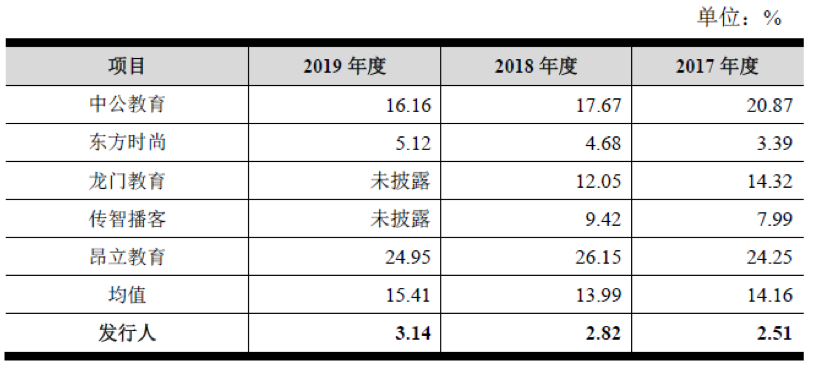

资料显示,截至2019年末该公司共有595名员工,其中销售人员只有20人,报告期内该公司销售费用率为2.51%、2.82%、3.14%,同行业可比公司分别为14.16%、13.99%、15.41%,差异较大。由此可以看出,目前该公司在国内其他地区的经营,还有待完善。

受上述因素影响,目前老鹰股份深圳校区、温州校区以及成都校区并没有实现大规模盈利,2019年分管深圳校区的子公司深圳老鹰净利润仅为57.12万元。

政策性因素对于这所教育培训机构的影响同样不可小觑。

《投资时报》研究员注意到,由于采取寄宿制,床位利用率可以显著反应公司招生状况。报告期内,老鹰股份床位利用率分别为95.96%、88.96%、79.57%,逐年下降趋势明显。

对于2019年床位利用率的下降,招股书中解释道,一是公司整体床位数小幅增加;二是受2020年开始全国高校(除45所独立艺术院校)全面取消美术校考影响,2019年末参加校考培训学员人数有所减少,故长期班培训人数有所下降。

招股书显示,2019年该公司长期班培训人数为4757人,较上一年下降了110人。虽然下降人数占比并不高,但值得注意的是,全国高校取消美术校考这一政策带来的影响将是持续性的,受此影响,未来公司主要营收来源也就是来自美术长期培训班的收入可能受到持续性不利影响。

老鹰股份销售费用率与同业公司的对比情况

数据来源:老鹰股份招股书

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国