原标题:IPO雷达| 阎氏家族“吃药又喝酒”,天士生物19年才上了一款药

图片来源:摄图网

图片来源:摄图网天士生物的名字看着就很熟悉,它就是上市公司天士力(600535.SH)分拆出来积极赶考科创板的生物药板块子公司。

从说明书看,虽然天士生物未来的想象空间巨大,不过该公司亏损连连,产品单一,竞争对手也分外强大。如此背景下,公司还得花真金白银持续研发研发再研发,是不争的事实。另一方面,天士生物的出现,令市场对其背后的闫氏家族充满兴趣,实际上除天士力和天士生物之外,掌舵的闫氏家族资本版图庞大,尚有另一支奇兵,也在IPO的路上。

尚未盈利

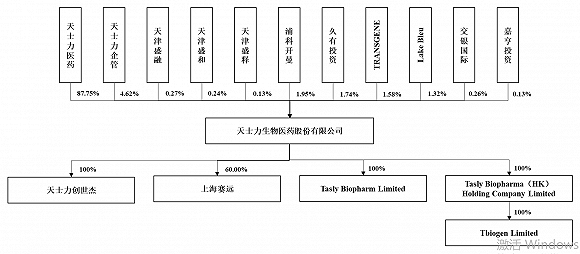

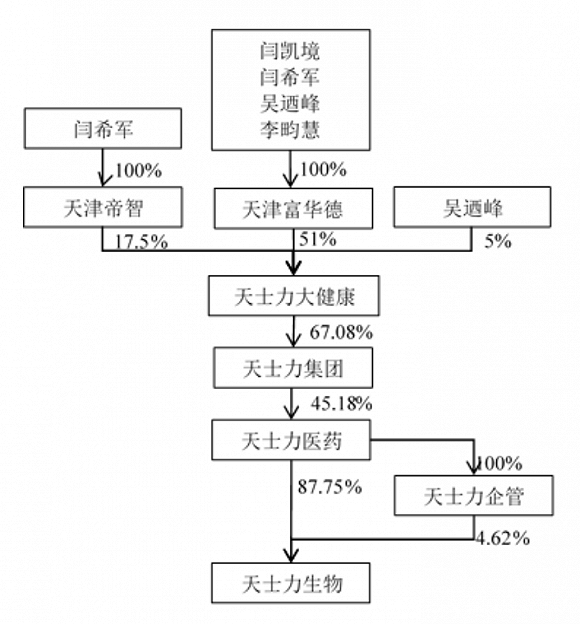

天士生物基础资料显示,该公司成立于2001年10月29日,后于2018年5月31日整体变更为股份有限公司,其由天士力持股87.75%,由天士力企管持股4.62%,而天士力企管又是天士力100%控股的全资子公司,故天士力即为天士生物的控股股东,闫凯境、闫希军、吴迺峰、李畇慧四人直接及间接合计控制公司控股股东天士力49.88%的权益,也即为天士生物的实控人。其中,闫希军、吴迺峰为闫凯境的父母,李畇慧为闫凯境的配偶。

来源:说明书

来源:说明书

就在2020年5月份,天士力曾抛出分拆子公司至科创板上市的预案,盘算着将这家子公司推向台前,如今践行也非突然。说起来,天士生物曾在2019年6月还向联交所递交过H股发行上市的申请,不过在2020年6月天士生物依次召开董事会、股东大会决定终止这一申请。

据悉,天士生物系一家拥有完整研产销一体化平台的创新型生物药企业,该公司业务围绕生物药全生命周期展开,覆盖药物发现、产品开发及临床研究、商业化生产及销售的全过程。基于该商业化平台,该公司已实现国家I类生物新药——注射用重组人尿激酶原(商品名:普佑克)的成功上市及商业化销售。

但天士生物并不是一家能赚钱的公司。在2017年至2020年一季度的报告期内,实现营业收入分别为1.15亿元、2.42亿元、2.27亿元、3552.46万元;归属于公司股东的净利润分别为-11141.74万元、-6725.73万元、-35466.06万元和-9743.82万元;扣除非经常性损益后归属于公司股东的净利润分别为-10949.75万元、-11862.67万元、-36423.98万元和-9512.86万元。截至2020年3月31日,天士生物未分配利润为-71254.26万元。

天士生物称,公司自设立以来即从事创新型生物药的研发活动,该类项目研发周期长、资金投入大,因此截至报告期末公司尚未盈利且存在累计未弥补亏损。未来,预计公司的研发投入将持续处于较高水平,同时公司未来产品上市后的商业化进展亦存在一定的不确定性。因此,公司未来可能持续处于未盈利状态或累计未弥补亏损继续扩大,进而可能导致触发《上市规则》规定的退市条件。

在入不敷出之下,天士生物还得要在临床开发、监管审批、市场推广等诸多方面投入大量资金,所以报告期内,公司经营活动产生的现金流量净额分别为-6843.7万元、-10673.29万元、-18748.75万元及-3106.42万元。天士生物表示,成功上市前,公司营运资金依赖于外部融资,如经营发展所需开支超过可获得的外部融资,将会对公司的资金状况造成压力。如公司无法在未来一定期间内取得盈利或筹措到足够资金以维持营运支出,将影响公司的研发项目进度,亦影响在研药品的商业化进度,从而对公司业务前景、财务状况及经营业绩构成重大不利影响。

因为资金原因,天士力将天士生物推到了台前,此番首发该公司计划募资24.26亿元,投入“天士力生物创新药研发项目”、“天士力生物营销及品牌升级项目”、“补充流动资金”这3个项目上,拟使用募资额分别为16.21亿元、3.44亿元、4.6亿元。

来源:说明书

品种单一

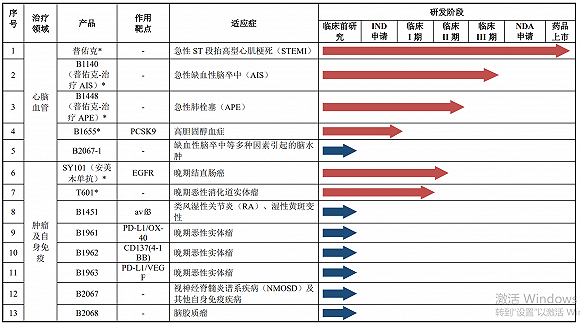

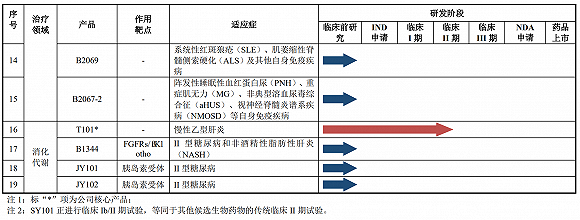

根据天士生物的描述,目前公司主要产品管线拥有19个产品,但除了普佑克之外,剩下的18个是在研产品。在研项目中,普佑克针对急性缺血性脑卒中适应症的拓展B1140处于临床III期总结阶段,针对急性肺栓塞适应症的拓展B1448处于临床II期总结阶段;其他在研产品中,SY101和T101处于临床II期阶段,T601处于临床I/IIa期阶段,B1655处于临床I期阶段,其余12个目前均处于临床前研究阶段。

来源:说明书

来源:说明书

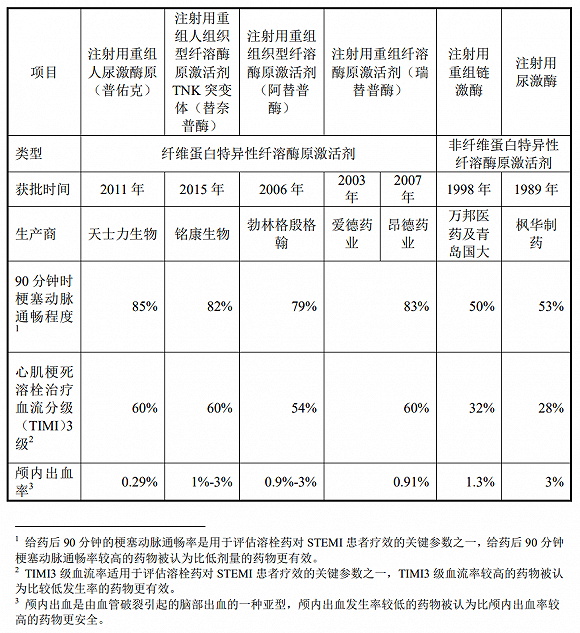

上市及商业化的这款普佑克,其适应症为急性ST段抬高型心肌梗死。急性ST段抬高型心肌梗死由血液供应持续受阻引发,可能导致心肌细胞大面积坏死,临床表现主要为胸痛以及心电图ST段抬高和动态演变。急性ST段抬高型心肌梗死是一种可能导致生命危险且具有时间敏感性的急性疾病,患者必须及时就诊,并尽快进行包括PCI(经皮冠状动脉介入治疗)手术或溶栓等冠状动脉再灌注治疗。普佑克即应用于急性ST段抬高型心肌梗死的溶栓治疗。

来源:说明书

来源:说明书

不过需要指出的是,普佑克并非没有竞争对手,而是竞争对手不少,远的有1989年就获批的来自枫华制药的注射用尿激酶,近的有2015年获批由铭康生物生产的注射用重组人组织型纤溶酶原激活剂TNK突变体(替奈普酶),天士生物的普佑克,则是2011年获批的,这也意味着天士生物成立19年,只上市了一款药。

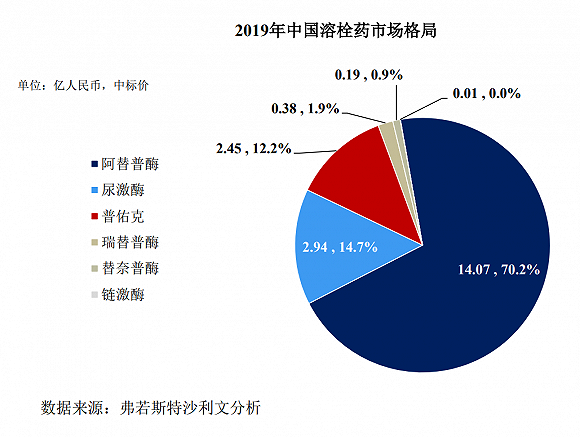

数据显示,2019年中国溶栓药物市场规模以批发收入计达到人民币20.04亿元,其中普佑克占据了12.24%的市场份额,是中国第三畅销的溶栓药物。也即是说,在普佑克的前面,还有目前我国最大的溶栓药单品为阿替普酶(rt-PA),约占中国溶栓药物市场规模的70.23%,销售规模约为14.07亿元;第二大类溶栓药物为尿激酶,约占中国溶栓药物市场规模的14.67%,销售规模约为2.94亿元。

来源:说明书

天士生物描述,勃林格殷格翰公司产品注射用阿替普酶(商品名:爱通立)凭借其适应症更多的优势,在溶栓药大市场仍拥有更高占有率,而普佑克仅有急性ST段抬高型心肌梗死适应症获批,与阿替普酶及尿激酶相比,普佑克的适应症范围较为单一。不过天士生物对自己产品还是蛮有信心,其称,有别于中国最常用的溶栓药阿替普酶,普佑克不会与血浆中的蛋白酶抑制剂形成共价复合物,因此,普佑克及蛋白酶抑制剂在血液中的浓度不会降低。这种抑制剂的存在与预防系统性出血直接相关,更高的抑制剂浓度有利于降低患者颅内出血率。

所以对普佑克来说,当务之急是更多的适应症。如说明书中描述,B1140(普佑克-治疗急性缺血性脑卒中)处于临床III期总结阶段,计划于2020年第四季度提交新药申请;B1448(普佑克治疗急性肺栓塞适应症)处于临床II期总结阶段,计划于2021年初申请新药申请前会议。急性缺血性脑卒中和急性肺栓塞等市场对天士生物来说,将是新的战场。

毛利率陡降

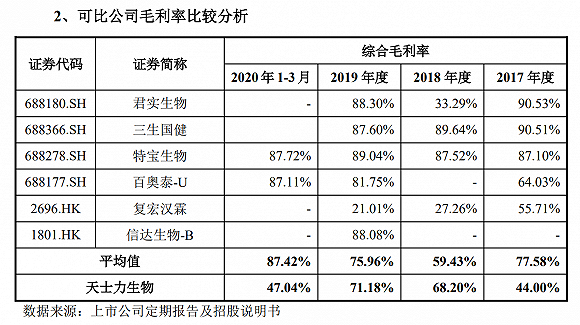

有一点值得注意的是,在报告期内,天士生物主营业务毛利率分别为44.03%、68.23%、71.49%和47.56%,前三数据都蛮好,到了2020年一季度天士生物产品的毛利率出现了陡降,硬生生掉了23.93%,显得非常扎眼。若列出可比公司毛利率进行比对,就会发现这一现象特别明显。

来源:说明书

选取君实生物(688180.SH)、三生国健(688366.SH)、特宝生物(688278.SH)、百奥泰(688177.SH)等标的进行比对就会发现,这些公司2019年度综合毛利率平均值为75.96%,与天士生物71.18%相差并不大,但2020年上半年里,君实生物综合营业毛利率84.26%,三生国健87.35%,特宝生物88.22%,百奥泰则为86.24%,保持着非常高的水准,天士生物2020年一季度的数据,完全无法与之匹敌。而这一情形,还与进入医保目录有关。

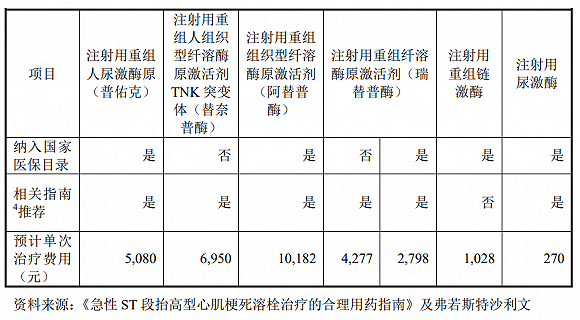

据悉,天士生物的普佑克是中国“十一五”规划期间首个获得国家重大新药创制科技重大专项资助的获批I类生物药,2017年、2019年两次纳入国家医保目录,并作为急性ST段抬高型心肌梗死患者的推荐溶栓药广泛见于《急性ST段抬高型心肌梗死溶栓治疗的合理用药指南》等多种学术指南及其他医学权威刊物。由于2019年末公司普佑克产品再次进入医保目录但医保支付价格下降50%左右,使得公司产品销售价格下调,这才进而导致了公司2020 年一季度主营业务毛利率出现了明显的下滑。

一般来说,国家医保目录是基本医疗保险、工伤保险和生育保险基金支付药品费用的标准,列入国家医保目录的药品可由社保支付全部或部分费用,因此较同类未进入医保目录的产品更具市场竞争力。但与此同时,2019年11月国家医保局公布的2019年国家医保目录谈判结果显示,新增和续约药物品种分别中70个和27个,产品价格平均降幅却又分别达到60.7%和26.4%。国家医保局对于非医保品种、癌症及罕见病等重大疾病治疗用药、高血压和糖尿病等慢性病治疗用药、儿童用药以及急抢救用药等给予支持的同时,对医药企业药品的价格也提出了更高的要求。显然,这对于包括天士生物在内的药企来说,都是一种较大的考验和挑战。

闫氏家族的版图

除了上述的天士力,以及如火如荼分拆上市的天士生物之外,闫氏家族还有一支奇兵,正在IPO的路上。

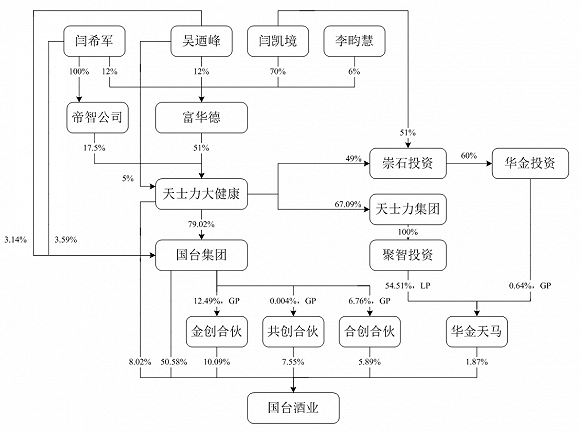

5月22日,证监会网站披露了国台酒业的招股说明书。当中显示,国台酒业成立于2001年3月22日,也有20年的历史了,注册资本3.65亿元,专注于酱香型白酒的研产销,其三个酿酒基地均位于仁怀市茅台镇,是茅台镇第二大酿酒企业。这贴着茅台镇第二家酱香酒上市公司标签的背后,正是闫氏家族。闫希军、吴迺峰、闫凯境和李畇慧正是国台酒业的实际控制人,4人通过国台集团、天士力大健康及华金天马合计控制国台酒业84%的股权。

来源:说明书

据悉,国台酒业的品牌价值达301.25亿元,位列贵州省白酒企业第3名。2017年至2019年的营业收入分别为5.73亿元、11.76亿元、18.88亿元,归母净利润分别为7067.23万元、2.47亿元、3.74亿元。此番计划募资约25亿元,投入到“年产6500吨酱香型白酒技改扩建工程项目”和“补充流动资金”中,其中前者投入约20亿元。

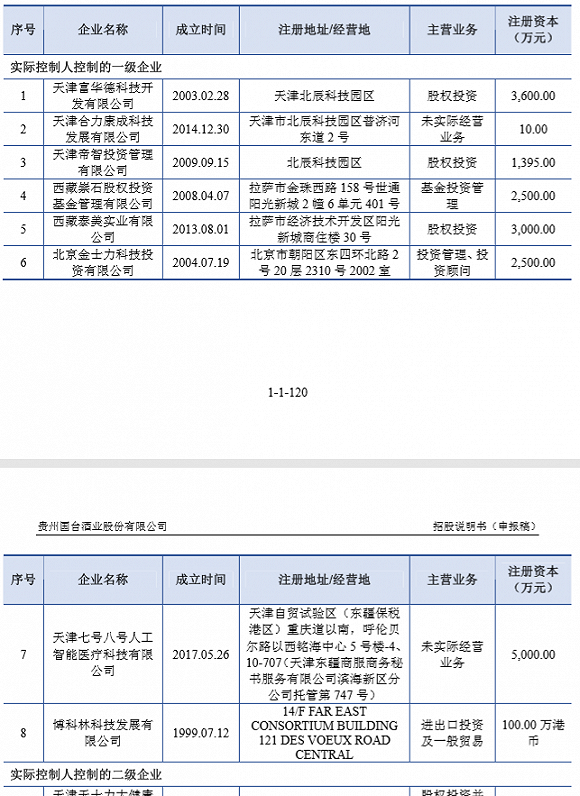

值得注意的是,闫氏家族的资本版图全貌还不仅如此。据国台酒业招股说明书显示,实控人控制的一级企业有8家,二级企业有6家,三级企业6家,四级企业41家,业务涉猎不少,包括股权投资、房地产开发、咨询、餐饮、保险,甚至还有矿泉水。

来源:说明书

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国