据报道,受到美国《瓦森纳协议》的影响,2020年09月14日前,中国台湾芯片行业的巨头——“台积电”将全面停止给华为提供芯片。

来源:高禾投资

台积电所提供给华为的芯片,规格方面要求极高,需要极紫外光刻机(EUV光刻机)的支持,在中国大陆目前还没有任何一家企业能够做出EUV光刻机的企业。华为现在正在疯狂寻找光刻工艺工程师,试图自主研发光刻机,否则,华为将面临巨大的危机。

目前,国内能够制造中高端光刻机的企业只有上海微电子一家(其背后第一大股东为上海电气),而由于国内基础技术不够扎实,光刻机行业壁垒又高,现在中国还足以研发出EUV光刻机。

那么国产光刻机的路在何方呢?

中国要怎么做才能研发出高端光刻机呢?

请看,今天的

华为要被卡脖子,要命的光刻机行业垄断程度有多高?

一、光刻机行业研究综述

(一)光刻机定义与分类

1.定义

光刻机(Mask Aligner)又名:掩模对准曝光机,曝光系统,光刻系统等,是制造芯片的核心装备。它采用类似照片冲印的技术,把掩模版上的精细图形通过光线的曝光印制到硅片上。

光刻机是生产大规模集成电路的核心设备,制造和维护需要高度的光学和电子工业基础,世界上只有少数厂家掌握。光刻机售价高达7000 万美金(最贵的EUV 光刻机单台售价已经超过6.3 亿元,还需要排队订购)。

2.分类

光刻机按照有无掩模可分为有掩模光刻机和无掩模光刻机。这两类光刻机分别有不同的种类:无掩模光刻机分为电子束直写光刻机、激光直写光刻机、离子束直写光刻机,有掩模光刻机分为接近/接触式光刻机以及投影光刻机。

(二)光刻机行业发展历程

1.发展初期

上世纪60年代的光刻,掩模版是1:1尺寸紧贴在晶圆片上,而那时的晶圆也只有1英寸的大小。

因此,光刻当时并不是高科技技术。半导体公司通常自己设计工装和工具,比如Intel开始购买并用16毫米摄像机镜头进行替代。只有很少几家公司做过一点点相关设备。

60年代末,日本尼康和佳能开始进入这个领域,毕竟当时的光刻机不比照相机复杂。

70年代初,光刻机技术更多集中在如何保证十个甚至更多个掩模版精准地套刻在一起。Kasper仪器公司首先推出了接触式对齐机并在行业内保持着几年的领先优势,Cobilt公司做出了自动生产线,但接触式机台后来被接近式机台所淘汰,因为掩模和光刻胶多次碰到一起很容易造成污染。

1978年,GCA推出真正现代意义的自动化步进式光刻机(Stepper),分辨率比投影式高5倍达到1微米。这台机器通俗点说把透过掩膜的大约一平方厘米的一束光照在晶圆上,曝光完一块挪个位置再刻下一块。由于刚开始Stepper生产效率相对不高,Perkin Elmer在后面很长一段时间仍处于主导地位。

2.发展中期,群雄争霸

1982年,IBM的Kanti Jain开创性的提出了“excimer laser lithography(准分子激光光刻)”,并进行了演示,现在准分子激光光刻机器(步进和扫描仪)在全球集成电路生产中得到广泛使用。在过去的30年中,准分子激光光刻技术一直是摩尔定律持续推进的关键因素。使得芯片制造中的最小特征尺寸从1990年的500nm推进至2016年10nm,台积电和三星都宣称2018年要量产7nm产品。

光刻系统中常用的DUV准分子激光器是248nm波长的KrF和193nm波长的ArF。1980年代准分子激光光源的主要制造商是Lambda Physik(后并入Coherent, Inc.)和Lumonics。自1990年代中期以来,Cymer公司(原ASML合作伙伴,2013年并入ASML)和Gigaphoton Inc.(尼康光刻机的光源合作伙伴)已成为光刻设备制造商的准分子激光光源的主要供应商。

而EUV作为下一代技术的代表,不需要多重曝光,一次就能曝出想要的精细图形,没有超纯水和晶圆接触,在产品生产周期、OPC的复杂程度、工艺控制、良率等方面的优势明显。但是也需要继续优化。特别是EUV的曝光方式,降低EUV掩膜版的缺陷,以及晶圆产能方面还有很大发展空间。目前市场有多款EUV机型并开始出货,剑指7nm、5nm。

虽然EUV光刻机已经开始出货,但由于其成本昂贵且交期长,一般的公司可能暂时用不上甚至也买不到机台,所以现在光刻机市场主要以193nm ArF光刻机为主。

目前光刻技术的发展方向主要表现为缩短曝光光源波长、提高数值孔径(NA)和改进曝光方式。但不管技术如何发展,产率肯定是要考量的。

(三)光刻机行业市场规模

根据北京半导体行业协会统计,2019年全球IC前道光刻机市场规模为135.20亿美元,2009年至2019年复合增长率为19.19%。其中,2019 年EUV光刻机市场规模为31.00亿美元,同比增长47.62%,占整体市场规模的比例22.93%。随着EUV 刻机的销量快速提升,其占整体市场规模的比例将有望进一步提高。

我国光科技市场的发展主要受益于我国晶圆产能的快速扩张以及设备国产化进程的加速推进。近年来,随着国家加大半导体领域的投入,我国半导体设备采购额逐年增加。根据SEMI统计,2018年中国大陆半导体设备市场规模达到131.10亿美元,同比增长59.30%,高于全球半导体设备市场规模同比增长率13.97%,中国大陆成为半导体设备市场规模增长最快的地区。此外,随着中国大陆晶圆产能的建设和扩产,中国将成为全球晶圆产能增长的重心。这将带动国产半导体设备的需求增长,为国产光刻机的发展提供了良好的机会。

下图为全球IC前道光刻机市场规模(分产品类型)

来源:北京半导体行业协会、高禾投资研究中心

(四)光刻机行业产业链分析

光刻机行业的产业链分为四个部分,上游环节有光刻机核心组件以及光刻机配套设施,中游环节有设计与整机的集成,下游环节是IC前道制造以及IC的后道制造。

来源:前瞻产业研究院、高禾投资研究中心

1. 上游分析

光刻机产业链上游是光刻机配套设施以及核心组件的供应商。光刻机的核心组件有:工作台、光源系统、曝光系统、浸没系统、光栅系统以及物镜系统。其配套设施主要有光刻胶、光刻气体、光掩模版、缺陷检测和涂胶显影。

光刻机核心组件

生产企业

工作台

华卓精科

光源系统

福晶科技、科益虹源

曝光系统

国科精密

浸没系统

启尔机电

物镜系统

奥普光电、国望光学

光栅系统

上光所

光刻机配套设施

生产企业

光刻胶

南大光电、容大感光

光刻气体

华特气体、雅克科技

光掩模版

华润微、菲利华

缺陷检测

精测电子、东方晶源

涂胶显影

芯源微

来源:前瞻产业研究院、高禾投资研究中心

2.中游分析

光刻机行业的中游环节主要是负责光刻机的设计以及核心组件的整合。在国内,在行业中游的企业只有上海微电子、芯硕半导体以及影速半导体。在这三家企业之中,上海微电子是国内的龙头企业,已经研发出了很多型号的光刻机,现在正在加大中高端光刻机的研发力度。

3.下游分析

光刻机行业的下游环节是IC设计(前道)和IC封装(后道)。前道Front End,指在晶圆上形成器件的工艺过程,包括扩散,注入等等。后道Back End,指将晶圆上的器件分离,封装的工艺过程。在IC前道运用光刻机的企业主要有中芯国际和华虹电力,而在IC后道运用光科技的企业主要有长电科技和晶方科技。

二、光刻机行业驱动因素分析

(一)上游发展速度快,国家政策支持

自中美贸易摩擦以来,中国大陆大力发展半导体,集成电路产业,并成立大基金投资半导体相关公司。同时,国家出台相关政策,积极刺激半导体产业发展。先后颁布了《国家集成电路产业发展推进纲要》、《集成电路产业“十三五” 发展规划》等政策。各地方政府为培育增长新动能,积极抢抓集成电路新一轮发展机遇,促进地区集成电路产业实现跨越式发展,也不断出台相关政策支持集成电路产业的发展。

(二)长时间积累知识和技术,国产化率持续提高

全球光刻机市场主要被外资企业垄断,但经过20多年的产学研积累,我国本土企业逐步壮大,并逐步形成自己的竞争优势和品牌影响力。同时,受进口产品及外资企业生产产品成本高、交货周期长等因素影响,本土企业生产的光刻机正逐步取代进口产品。目前,在光刻机及配套化学品领域,除部分技术壁垒更高的产品依赖进口产品或外资企业产品外,技术壁垒相对较低的产品已逐步被国内下游客户认可。未来随着本土企业供应的光刻机产品技术指标逐渐达到或超越国际水平,将凭借其成本低、交货快、性价比突出等优势,进一步提升本土产品的市场占有率。

(三)下游需求增加,潜在市场广阔

光刻机作为前道工艺七大设备之首,价值含量极高,在制造设备投资额中单项占比高达23%,技术要求极高,涉及精密光学、精密运动、高精度环境控制等多项先进技术。2019年全球IC前道光刻机市场为135.20亿美元,2009年至2019年复合增长率为19.19%,光是EUV光刻机市场就同比增长47.62%。

二、光刻机行业制约因素分析

(一)上游相关行业被美限制

芯片产业除了最为重要的光刻机外,还包含若干的产业链,而每一道产业链对于芯片最终的成品而言都至关重要。

据了解,光刻机、芯片的应用材料都掌握在日本、美国人手中。比如,光刻机有一种核心材料较光刻胶,几乎被日本厂商垄断,即便中国芯片产业链有企业生产出光刻机,但如果没有光刻胶,也造不出来光刻机。

目前我国90到14nm高端芯片制造所需的ArF光刻胶完全依赖进口,并且,多国禁止ArF光刻胶技术对我国进行输入。这显然于我国芯片制造安全不利。此外,存储芯片、模拟芯片也均被美国所控制。在2019年之前中国在DRAM和NAND flash存储芯片方面几乎为零。而目前全球前十大模拟芯片企业均是欧美企业,中国模拟芯片企业生产的模拟芯片占国内模拟芯片市场的份额只有10%左右,而且均是低端的芯片。

总而言之,仅解决光刻机问题我国的芯片企业还是不能完成自救,其他的产业链也需加速发展,才能摆脱美国的制衡。

(二)行业壁垒过高,国内基础技术不过关

ASML几乎垄断整个光刻机行业,尤其是高端的EUV光刻机,而这家公司背后的第一、第二大股东都来自美国的资本集团。

受《瓦森纳协议》限制,ASML公司不能卖给大陆能生产5nm芯片的高端光刻机,只卖中低端的光刻机,这也意味着大陆的芯片生产商,如中芯国际等晶圆厂,无法成为华为被台积电断供后的替补。

而中国要想发展自己的半导体产业,生产自己的高端光刻机,又是非常难的,原因在于光刻机涉及太多产业链。一台极紫光EUV光刻机,其配件就高达10万件,靠一个国家的技术储备无法实现,必须吸收包括德国机械工艺、美国控制软件、日本光刻胶、瑞典工业精密机床等各国拔尖技术。

三、光刻机行业发展趋势

光刻机行业的上游发展速度很快,利好的国家政策也正在加大其上游及光刻机行业的研发和扩产力度;且若国内能自主研发光刻机并提升整个行业的国产替代率,则行业市场规模将有很大发展空间。

但是发展光刻机行业的前提是技术需要过关,该行业技术壁垒太高,且长期被荷兰ASML公司垄断。中国如果要发展整个行业,需要先将技术基础打扎实。以华为为例,台积电将在2020年9月14日前停止向华为提供芯片,这意味着华为将需要一个大陆的像中芯这样的芯片厂商作为后补,而华为所需要的芯片规格是目前国内芯片厂商做不出来的。因此,攻破技术壁垒目前成为发展整个行业先决条件。

四、光刻机行业政策分析

作为关系国民经济和社会发展的基础性、先导性和战略性产业,集成电路行业得到了国家的持续关注,政府先后出台一系列针对集成电路行业的法律法规和产业政策,大力推动行业快速发展。

来源:高禾投资研究中心

六、光刻机行业市场竞争格局

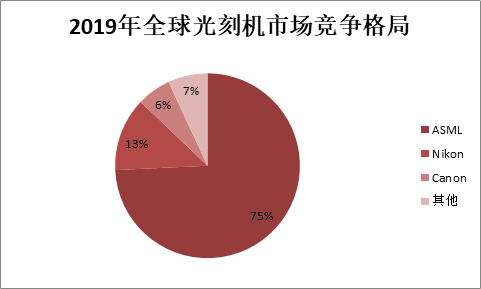

光刻机的主要生产商包括荷兰 ASML、日本尼康、日本佳能和上海微电子。其中,ASML 独占了 70%以上的市场份额。

来源:SEMI,高禾投资研究中心

可以看到,高端光刻机行业的龙头是ASML,尤其是在EUV光刻机和ArFi的销量上面占领了极大优势。Nikon主要销售的是中低端的光刻机,Canon主要销售的是低端光刻机。从数量上来看,ASML的销量最好,市场占比75%,Canon的市场占比为13%,Nikon的市场占比为6%。

下图为2019年按销量统计的各类光刻机市场竞争格局

来源:各公司公告、高禾投资研究中心

七、光刻机行业主要玩家

1. 阿斯麦(ASML.NASDAQ)

(1)公司概况

荷兰ASML公司 (全称:AdvancedSemiconductor Material Lithography,目前该全称已经不作为公司标识使用,公司的注册标识为ASML Holding N.V)是全球领先的半导体行业光刻系统供应商,公司负责制造对于生产集成电路或芯片极为关键的复杂机器。ASML公司设计、开发、集成、销售先进的系统,其服务的客户为全球主要的半导体制造商,打造在电力电子、通信和信息技术产品中广泛应用的芯片。ASML公司总部位于荷兰的Veldhoven市。生产基地和研发设施则位于康涅狄格州、加州、台湾和荷兰。科技发展中心及训练设施位于日本、韩国、荷兰、台湾和美国。总体而言,ASML公司在16个国家拥有超过70个分支机构。

(2)主要产品

荷兰ASML公司的主要产品为各级别的光刻机,2019年阿斯麦销售了229台光刻机,其中占比最大的是ArFi光刻机,且市场占比高达88%;其次是KrF光刻机,市场占比高达71%。值得注意的是,ASML公司的EUV光刻机的市场占比达到了100%,完全垄断了整个市场。

(3)核心竞争力

阿斯麦永远全球最领先的光刻机技术,三星电子、英特尔等也采购了ASML的极紫外光刻机设备。ASML服务的客户为全球主要的半导体制造商,打造在电力电子、通信和信息技术产品中广泛应用的芯片。ASML公司总部位于荷兰的Veldhoven市。生产基地和研发设施则位于康涅狄格州、加州、中国台湾和荷兰。科技发展中心及训练设施位于日本、韩国、荷兰、中国台湾和美国。

2.上海微电子(未上市)

(1)公司概况

上海微电子装备(集团)股份有限公司(以下简称“SMEE”)主要致力于半导体装备、泛半导体装备、高端智能装备的开发、设计、制造、销售及技术服务。公司设备广泛应用于集成电路前道、先进封装、FPD面板、MEMS、LED、Power Devices等制造领域。

SMEE致力于以极致服务,造高端产品,创卓越价值,全天候、全方位、全身心地为顾客提供优质产品和技术服务。

SMEE已通过ISO27001信息安全、ISO9001质量管理和ISO14001环境管理等体系的国际认证,力求为客户提供持续、稳定、高品质的产品和服务,并履行一个优秀的高科技企业的社会责任。

SMEE已通过GB/T29490企业知识产权管理规范认证,先后被评为“上海市专利工作和知识产权示范企业”、“国家级知识产权示范企业”、“国家企业技术中心”。

(2)主要产品

SMEE主要产品为各种型号光刻机,主要用于IC前道制造和IC后道封装。

来源:SMEE官网、高禾投资研究中心

(3)核心竞争力

SMEE作为国内最领先的光刻机研发企业,有非常多的光刻工艺人才,在产业链还未成熟的国内光刻机行业中,人才优势是主要核心竞争力。作为芯片行业的上游,目前国内还未出现能制造出能满足芯片行业需求的企业,而有着众多光刻工艺人才的SMEE,自然而然就成为最有竞争优势的企业。

根据日前的报道,中国已经突破22nm的技术限制,并且中国还成功研发出了22nm的光刻机,而这也就意味着国产光刻机迎来了新突破。中国自主研发的北斗三号芯片,已经正式突破了22nm的技术限制,同时相配套的上海微电子也已经在光刻机上取得重大突破,成功研发出了22nm光科技设备,这意味着国产光刻机的水平将会得到巨大的提升,不再停留在90nm的技术瓶颈。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国