原标题:爱美客创业板上市:靓丽财报背后,四个悬疑待解 来源:面包财经

2020年9月9日,爱美客正式发布招股公告,拟于2020年9月17日网上公开发行。公告显示,本次拟公开发行股票总量不超过3020万股,拟募集资金20.58亿元,其中6亿元将用于补充流动资金,剩余所募资金将用于研究研发与平台建设。

爱美客是国内生物医用软组织修复材料领域的创新型企业。2020年上半年,公司实现营收24190.03万元,同比增长0.72%;归母净利润14729.29万元,同比增长14.59%。2019年,公司6款主要产品毛利率均超过90%,更有甚者达到98.73%。

2017-2019年,爱美客注射用透明质酸钠系列产品分别实现营收19347.62万元、26520.22万元和46646.43万元,三年复合增速134.09%。营收高增长的同时期间费用率走低,而同行业可比公司在营收增长的同时期间费用率均呈现出上扬态势。

透明质酸钠系列产品为主 产品结构相对单一

爱美客成立于2004年6月,一直以来从事生物医用材料的研发和转化、重组蛋白和多肽等生物医药的开发,目前已实现注射类透明质酸钠系列产品及聚对二氧环己酮面部埋植线的产业化。其产品临床应用已涵盖医疗美容、外科修复以及代谢疾病治疗等领域。

公司自主研发的产品主要针对面部、颈部褶皱皮肤的修复,主要面向医疗机构的整形外科、美容外科、皮肤科等科室。截至2019年末,公司已有6款主要产品上市并获得盈利。

招股书的信息显示,上述产品销售收入占主营业务收入比例报告期内均超过95%,使其面临产品结构相对单一的风险较大。若现有产品的生产、销售、市场状况等情况出现异常波动,将对公司经营业绩产生较大的影响。

翻查招股书,爱美客的核心财务指标表现颇为靓丽。但是,结合行业可比公司及朴素的商业常识来看,过于靓丽的财务数据背后,也有不少值得深思的地方。

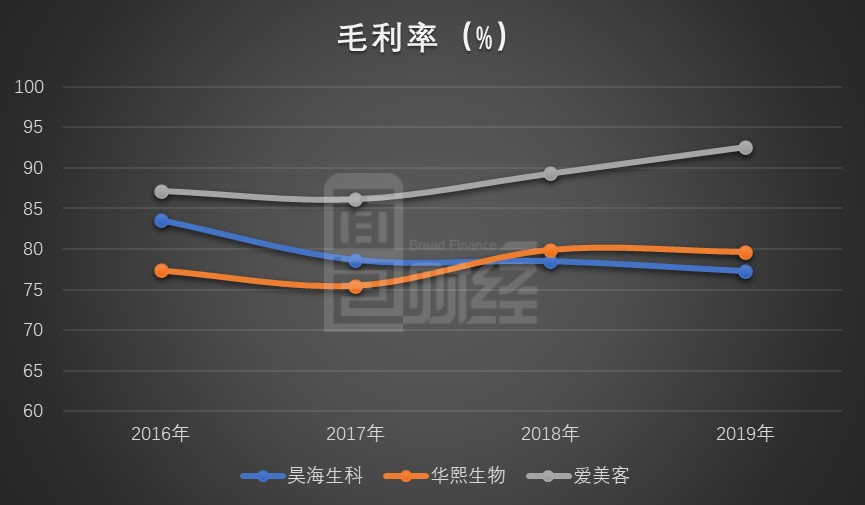

高毛利率之谜:六款产品毛利率均超90%

2017-2019年,爱美客注射用透明质酸钠系列产品分别实现营收19347.62万元、26520.22万元和46646.43万元,三年复合增速134.09%。同行业可比公司华熙生物注射用透明质酸凝胶产品2017年、2018年及2019年1-3月收入分别为9140.25万元、13115.50万元和4732.72万元;昊海生物玻尿酸产品2017年、2018年及2019年1-6月收入分别为25505.26万元、26610.83万元和11479.24万元。

据爱美客招股书数据,2019年,公司整体毛利率为92.63%,而同行业可比公司华熙生物、昊海生科2019年毛利率分别为79.66%和77.31%。毛利率上爱美客高出同行业可比公司逾10个百分点。

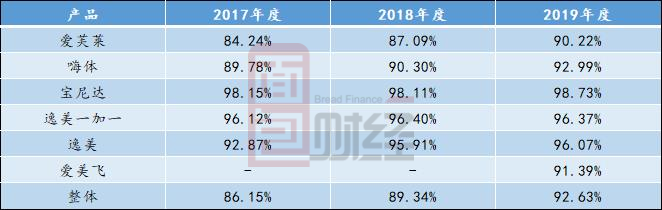

分产品来看,爱芙莱、嗨体、宝尼达、逸美一加一、爱美飞、逸美2019年分别实现营收21899.18万元、24259.29万元、6750.35万元、2078.65万元、487.96万元、208.02万元,毛利率分别为90.22%、92.99%、98.73%、96.37%、96.07%、91.39%。

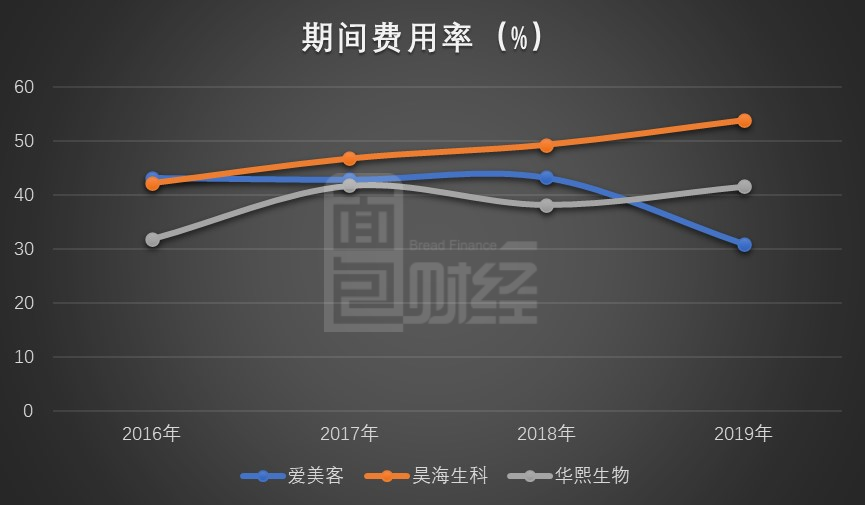

费用率下降之谜:为何远低于同行业公司?

近年来,医美行业竞争日益加剧。爱美客的营收依然保持高速增长,但期间费用并没有伴随着收入的高速增长而成一定比例的增加,反而产生了一定程度的背离。

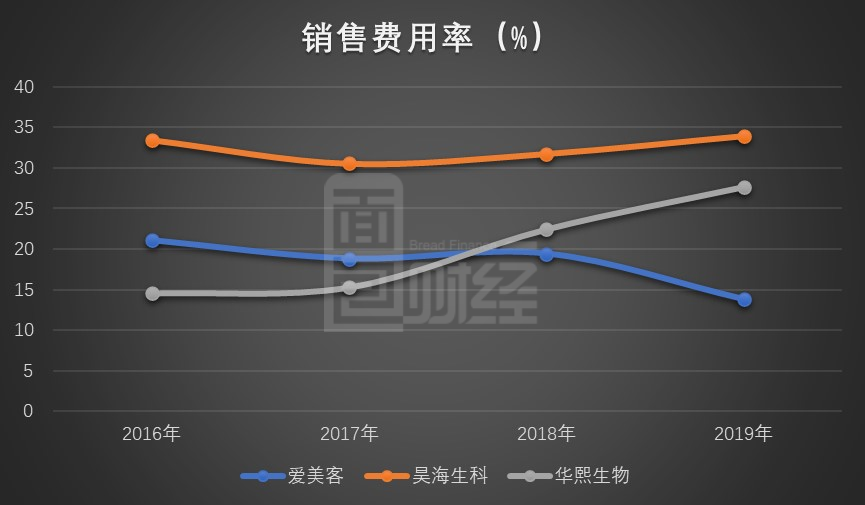

2019年,爱美客期间费用率和销售费用率分别为30.86%和13.84%,分别同比下降12.38和5.6个百分点。而华熙生物、昊海生科同期期间费用率和销售费用率分别为41.63%、27.65%和53.81%、33.92%,同比均处于上升态势。高毛利率叠加低期间费用使得爱美客2019年净利率达到53.43%,超过同行业可比公司逾20个百分点以上。

一般来说,在竞争激烈的市场,伴随营收的高速增长,销售费用也会呈一定比例的增长,从而吞噬其一部分利润,同行业可比公司华熙生物、昊海生科均表现出这一结构性变化。而这一现象并没有在爱美客身上呈现出来,销售费用反而与营收产生了较大程度的背离。

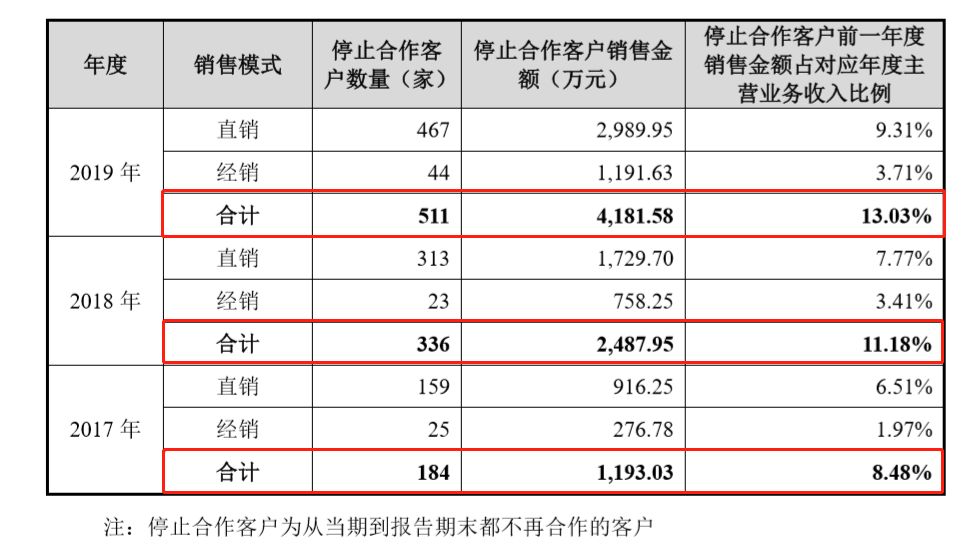

客户流失之谜:是否具备可持续性?

2017-2019年,与爱美客停止合作的直销客户数量分别为159家、313家和467家;与其停止合作的经销商客户数量分别为25家、23家和44家;而新增的客户数量分别为478家、614家和829家。新增客户的增长速度明显弱于与其停止合作的客户增长速度。

在营收激增、毛利率常年维持高位的情况下,多年出现停止合作客户数量增速高于新增客户数量增速的情况,某种程度上也反映出公司在销售上面临着一定风险。

报告期内,客户与爱美客停止合作主要由于以下原因:(1)由于医疗机构数量众多,竞争激烈,中小型医疗美容诊所面临较大竞争压力,部分客户由于经营不善导致停止合作;(2)部分客户出于价格等考虑因素,转为向其他厂家采购产品。

根据招股书显示,爱美客拥有自己的销售团队,业务范围覆盖全国31个省、市、自治区,而销售人员却仅有115人。面对客户流失率的连年攀升、销售队伍没有规模化扩编、客户转换成本又相对较低的情况,爱美客连续高增长的经营业绩能否得到延续仍面临相当大的不确定性。

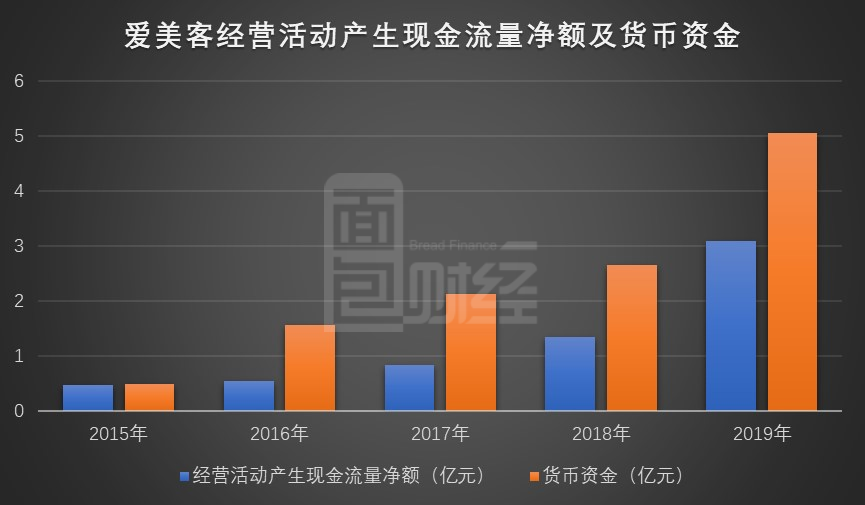

流动资金之谜:在手现金逾5亿元 募集资金中6亿元补充流动资金?

截至2019年年末,爱美客资产端上,货币资金5.06亿元;负债端上,流动负债仅有0.67亿元;现金流上,经营性现金流量净额3.1亿元。整体来看,公司财务状况相当良好。

根据爱美客招股书数据,本次公开发行拟募集资金20.58亿元,其中6亿元将用于补充流动资金。在流动资金如此充足的情况下,6亿元用来补充流动资金是否真的有必要?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国