【国盛策略】复盘科网泡沫:大浪淘沙,沉者为金

来源:尧望后势

前言:新冠疫情下,美国经济跌幅创历史记录,但在美联储史无前例的宽松刺激之下,科技股带领纳斯达克指数不断创新高,高估值引发科技股是否“泡沫”之争。而美股历史上最为典型、最具有参考价值的科技股“泡沫”,当属2000年的“科网泡沫”。因此,本文将视角拉回到上个世纪90年代,系统性回顾1995年至2000年发生的那场“科网泡沫”的诞生、演绎、破灭与后续。以“古”鉴今,清晰美国科技股的未来动向。

1 背景:“新经济”与科技革命共振

1.1 宏观环境:90年代新经济时期“三低一高”的黄金增长岁月

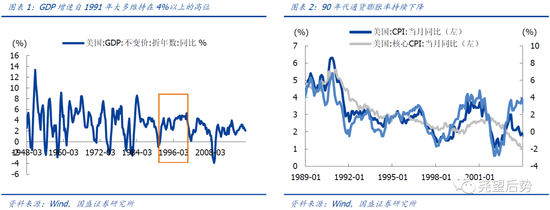

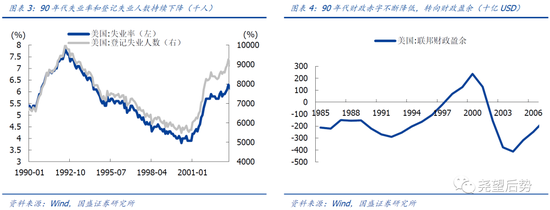

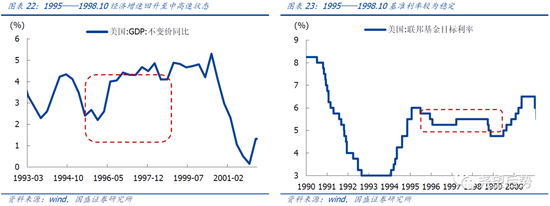

80年代美国经济转型完成后,90年代起经济运行处于高增长、低通胀、低失业、低赤字“三低一高”几乎完美的运行状态,新经济时代成为代名词。美国GDP增速自1991年起加快,90年代GDP大多时期维持在4%以上的高增速状态,尤其是1997年Q3至2000年Q2期间,经济增速几乎高于4.5%,在2000年2季度到达5.3%的顶点。同时,通胀维持在适当的较低水平,且呈现出逐渐降低的趋势,1991年至1997年CPI同比增速维持在3%左右,然后逐渐下降至1997年末至1999年初的1%—1.5%。失业率和财政赤字自1992年开始持续下降,失业率一直降至2000年4月的3.8%最低水平,政府财政赤字也有所扭转,1998年至2000年甚至出现了财政盈余。美国经历了长达9年的经济黄金增长期,新经济时代成为这一时期的代名词。

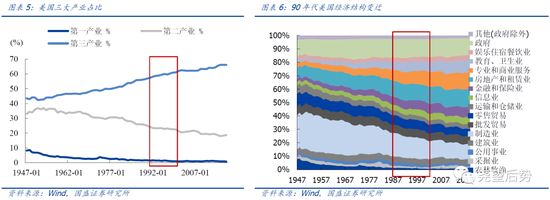

经济转型效果凸显,经济结构不断优化,表现为第三产业占比持续抬升,制造业高端化,IT、金融及服务业崛起。经济结构延续80年代转型趋势,第三产业持续上行、第二产业逐步回落。从行业来看,一是制造业占比持续下滑,由1990年的16.7%下降到2001年的13.9%,但其中计算机和电子产品的制造业增加值占全部制造业增加值的比重逐渐提升,制造业向高端化迈进;二是IT行业崛起,信息业对GDP贡献度稳步抬升;三是金融业及服务业迎来飞速发展,金融业和保险业、专业和商业服务增加值共占GDP比重由1990年的14.9%上升到2001年的18.5%。

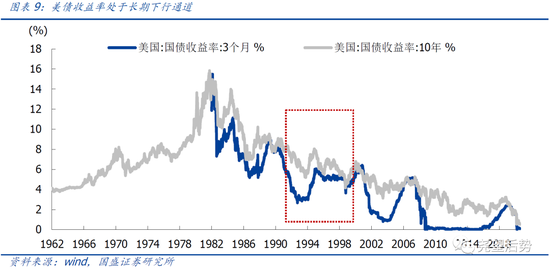

1.2 流动性环境:国内货币政策宽松,资金回流美国

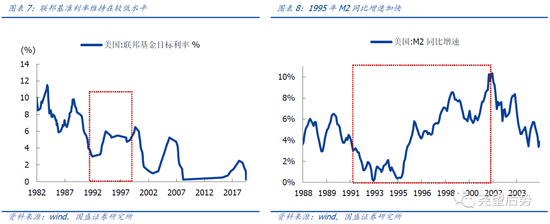

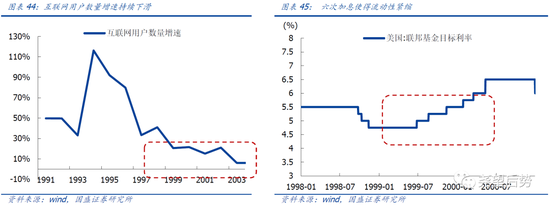

美联储持续宽松的货币政策为市场提供了充足的流动性。相比于上个年代,90年代在经济增速较快的情况下,联邦基金目标利率维持在一个相对较低的水平,国债收益率处于长期下行趋势中。为遏制过热的经济,1994年美联储年内六次加息,1995年至1998年年中利率维持在5.25%~5.75%。1998年下半年,股市持续了三个月的低迷。美联储三次下调基准利率共75个基点,利率维持在4.75的最低位,这为之后股市的快速上涨提供了充足的流动性。货币供应量充足,M2同比增速1995年触底后逐渐上升,1997年下半年至2000年互联网泡沫的破灭,M2增速维持在5%以上的高位。

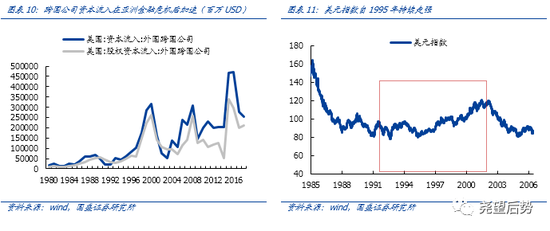

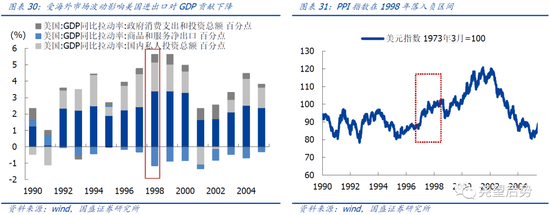

海外市场波动较大,大量资金流向美国。亚洲金融危机导致资本在新兴国家的投资回报率降低和风险增大,而美国经济表型优异,高科技产业快速发展,资本在退一步悬崖、进一步桃园的情况下大量涌入美国市场。通过跨国公司的资本流动自1992年加速流入美国市场,从192亿美元上升到2000年顶点的3140亿美元,尤其是亚洲金融危机爆发之后,资本流入量继续加大。美元指数自1995年持续走强,从82左右上升到2000年的110以上,美元资产吸引力加大。

1.3 政策环境:政策助推信息产业快速发展

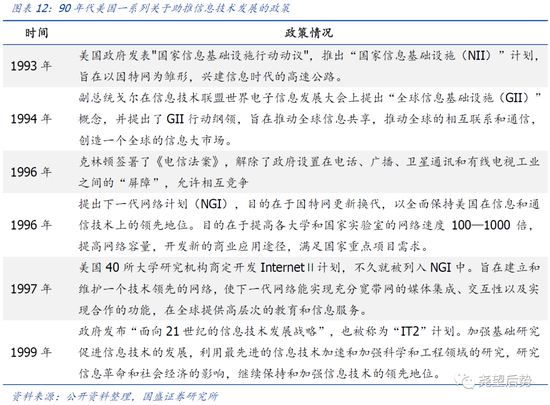

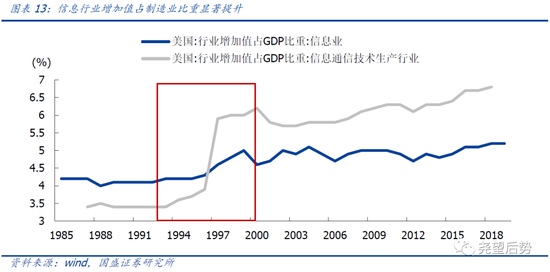

美国政府推出了一系列助推高科技产业、尤其是电信计算机产业发展的政策。80年代末,美国经济增速持续下滑,新上台的克林顿1993提出了他的经济振兴计划,提出以强投资拉动经济。在预见到信息技术会带来巨大的经济效应和生产力的提高,美国政府将信息技术的发展视为一个新的经济增长点,出台了一系列支持信息产业发展的政策,政策倾斜使得大量资金和人员流入。信息业快速发展,表现为信息产业增加值在GDP中的比重显著提升。信息通信技术生产行业占GDP比重由1999年的3.4%上升到2000年的6.2%,在1996后增长得尤为迅速。

1.4 科技发展:互联网引领新一轮科技革命

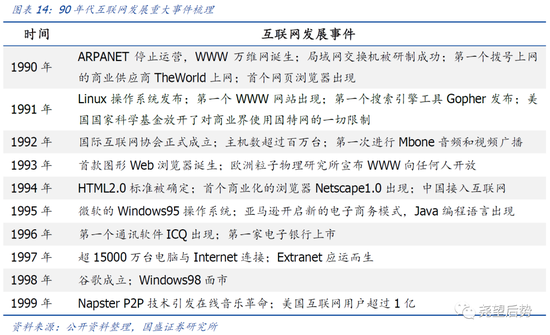

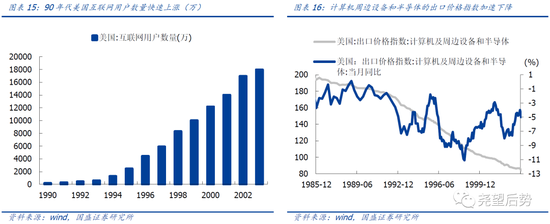

90年代科技周期使得互联网迅速普及,美国率先进入互联网时代。经过80年代的技术积累,90年代美国信息技术行业开始迅猛发展,一系列互联网新技术和新理念涌现,在互联网发展的历史上留下深刻的烙印。IBM带领人们走进PC时代,英特尔、微软分别垄断计算机行业上下游,由此,计算机行业形态由硬软件服务一体化转向分工合作。整个社会进入信息爆炸时代,催生出以雅虎为代表的门户网站,也由此奠定了互联网行业免费、开放、盈利的商业模式。1990年到1999年间,美国互联网户数量从200万增长到超过1亿。自此互联网真正走向社会,成为引领时代变革的创新力量。

互联网使用成本逐渐降低且硬件性能快速提升,由量变转向质变,铺平了被广泛使用并商业化的道路。一方面,集成电路上可容纳的元器件的数目按着摩尔定律的规律快速扩张,意味着性能的快速提升,且新的存储与处理技术不断出现,例如数字视频光盘(DVD)。另一方面,计算机硬件价格快速下降,例如集成电路和核心—芯片半导体价格下降。半导体价格的变化通过美国计算机周边设备和半导体的出口价格指数的变化可见一斑,这一指数几乎一直处于下降状态,1992年之前下降速度缓慢,维持在每年-1%左右,1996年起下降速度加快,1998年同比增速达到最低,为-11.1%。半导体价格下降的原因之一在于半导体产业趋于完善,制作工艺和制作水平得到显著提升,产量能够快速扩张。

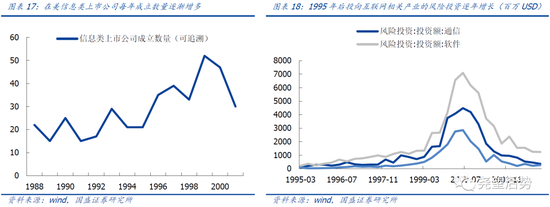

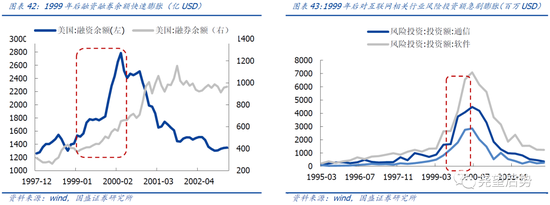

互联网从学术网络走向商业网络,资本助推互联网爆发。商业化意味大量资金的涌入,意味着竞争与淘汰,商业化推动了整个互联网行业的变革。期间互联网公司涌现,新成立以及新上市的互联网公司数量逐年增多,网站数量增倍时间由过去的一年缩短到3个月。各个公司在不断满足和创造互联网用户的需求,竞争促使着它们持续完善公司的作品,迎合资本的需求。1994年,互联网商业化浪潮最具标志性的Netscape(网景) 诞生,同年,微软为Windows 95创建了一个Web浏览器,浏览器市场激烈竞争随着两大企业产品的推出而精彩上演。不仅是浏览器市场,多个产品市场的竞争在轮番上演。此外,互联网用户数量的快速膨胀带来了市场的快速扩大,更多的资本继续涌入,1999年,全美70%以上的风险投资涌入互联网,1999年美国投向网络的资金达1000多亿美元,超过以往15年的总和。

此阶段期间,伴随一批优质的互联网公司上市,引起华尔街对于“互联网时代”的憧憬。1995年eBay和亚马逊上线,电商登上历史舞台;雅虎公司于1995年3月1日成立,于1996年4月上市,一年多股价翻了64倍;威瑞信公司于4月12日成立;8月8日,网景公司在美股上市,股价当天从28美元上升到75美元;1998年9月4日,谷歌公司成立。一家又一家互联网公司成立,华尔街掀起“互联网时代”的憧憬。

2 演绎:科网泡沫之起、承、转、合

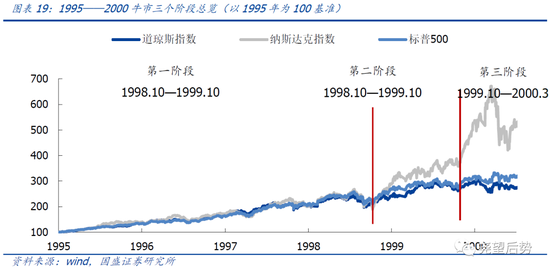

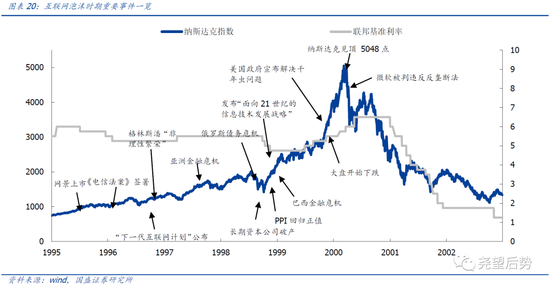

科网泡沫起始时间众说纷纭,本文从更长的时间维度出发,将视线放宽至科网泡沫行情始末,详细复盘1995-2002年科网泡沫前前后后的行情演绎。1995年美国股市上涨速度开始加快,网景公司在1995年8月开始IPO,因此将1995年作为整段行情分析的起点;1998年10月纳斯达克指数和标普500与道琼斯指数开始背离,因此将1998年10月作为泡沫诞生起点;2000年3月最高点为泡沫顶点;将2002年10月市场见底作为整段泡沫破灭后。

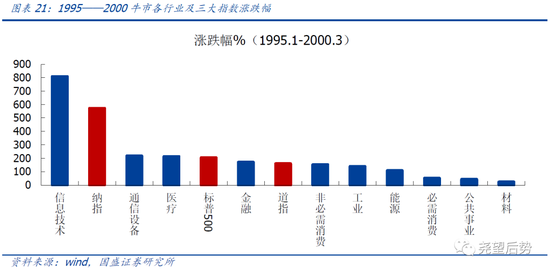

1995年—2002年的科网行情可以划分为“起”、“承”、“转”、“合”四个阶段:从行情起点到泡沫顶点,纳指、标普500、道指分别上涨571%、204%、159%,泡沫破灭后分别下跌78%、45%、27%。其中信息技术指数牛市期间涨幅达到808%,远远跑赢其他行业。

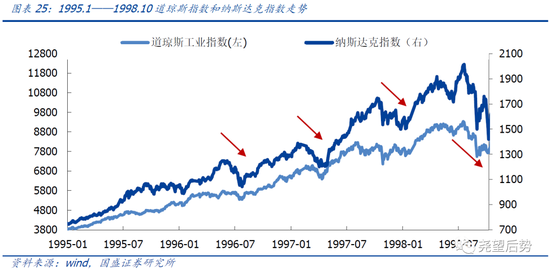

第一阶段“起”(1995年-1998年10月):健康慢牛。此阶段纳斯达克指数和道琼斯指数、标普500的走势大致趋同,三者涨幅分别为89%、109%和102%,美股步入三年半健康慢牛阶段,纳指表现相对偏弱。

第二阶段“承”(1998年10月-1999年10月):泡沫生长。纳斯达克指数开始和道琼斯指数、标普500指数的涨幅拉开差距,纳斯达克指数增长明显加快,三者涨幅分别为84%、31%和29%。

第三阶段“转”(1999年10月-2000年3月):非理性繁荣。纳斯达克指数已完全背离了其他两个指数的趋势,三者涨跌幅分别为85%、-1%和12%。

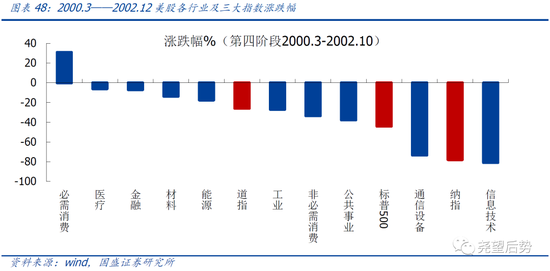

第四阶段“合”(2000年3月-2002年10月):泡沫破灭。1999年3月10日至2002年9月,纳斯达克指数自5050点跌至1129点,跌幅达近80%,经济进入衰退期。

2.1 第一阶段:长达三年半的健康慢牛(1995年—1998年10月)

良好的经济基本面、宽松的流动性环境、强劲的企业盈利,支撑起长达三年半的美股全面慢牛。

1995年四季度经济增速见底回升,1996年至1998年经济增速快速攀升,并始终维持在4%以上。同时,失业率不断下降,联邦财政赤字规模继续缩小,在1998年首次出现财政盈余。虽然受到亚洲金融危机等海外市场波动的影响,但美国经济基本面在这一时期长期向好的趋势没有变。

1995年7月5日、12月19日、1996年1月3日,美联储三次分别降息25个基点后,5.25%的联邦基准利率维持到1997年3月,1997年3月25加息25个基点。这期间基准利率较为平稳,且处于较低值,流动性较为充足。

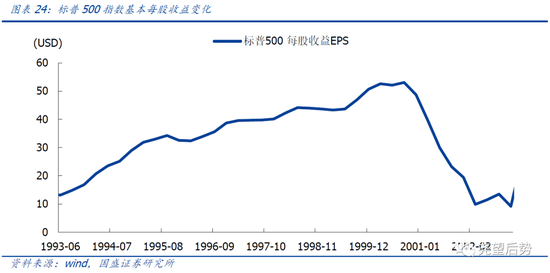

1995年,标普500指数每股收益达到30以上,且在这一阶段期间持续上涨,上市公司整体盈利能力强劲。

美股三大指数齐齐上行,开启长达三年半全面慢牛行情。1995至1998年10月期间,三大股指震荡上行、实现翻倍,纳斯达克指数、标普500和道琼斯工业指数上涨幅度分别为89%、109%和102%,三大股指走势与涨幅并无太大差异,纳指相对落后。

慢牛期间,美股共经历三轮小幅回调与一轮较大幅回调,但持续时间不长、短暂调整后继续向上。以纳指为例:第一轮小回调发生在1996年6月,由于二季度企业盈利能力下降、引发市场对企业持续盈利能力的担忧,叠加利率有所上行,纳指从1996年6月5日的1249点下降到7月24日的1024点,降幅达到18%。第二轮小回调起于1997年1月,受美联储加息25BP、美元指数持续走强引发市场对跨国企业的业务经营预期下降,纳指从1388点下降到1203点,降幅达13%。第三轮小回调为1997年10月,受亚洲金融危机等海外市场恶化的冲击,纳指从1745点下降14%到1500点。第四轮则是1998年7月出现了几年来最大的一次回调,受“香港阻击战”、俄罗斯债务危机爆发以及亚洲金融危机持续的影响,叠加国内PPI指数继续维持在负区间,纳指从1979点下降25%到1499点。

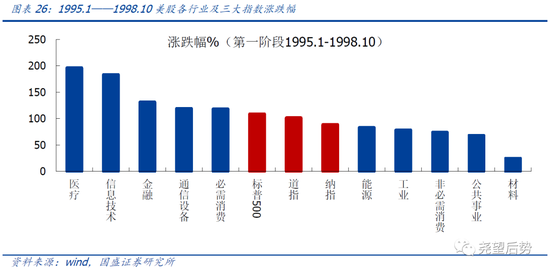

从行业表现来看,消费与科技齐舞,周期行业涨幅落后。医疗、信息技术、金融、通信设备、必需消费超额收益明显,科技行业开始有所表现,传统周期行业均跑输三大指数。

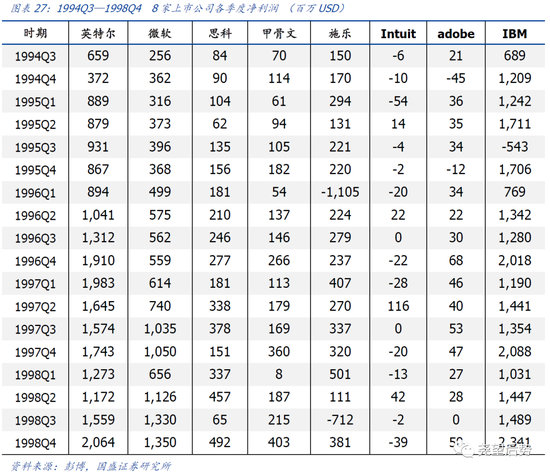

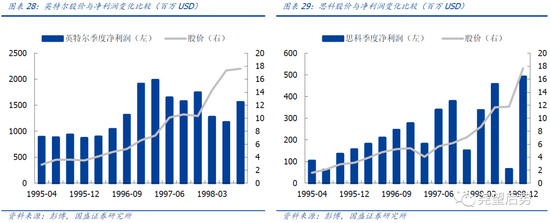

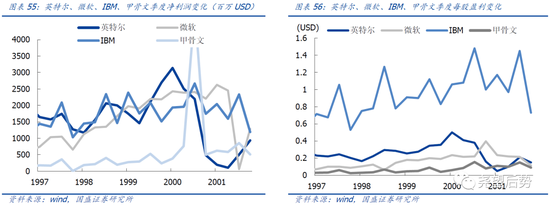

互联网等高科技行业快速发展,科技龙头良好的基本面成为股价上涨的主导因素、估值处于合理水平。我们选取了几家具有代表性的互联网公司,其净利润实现较为稳定地增长,如微软、思科的净利润增长了3倍,英特尔净利润增长了2倍。市场情绪整体上较为理性,对公司的评估更多地基于公司的基本面,依靠互联网高科技概念上市的公司经不起市场的检验,股价能够稳定增长的大多是基本面良好的公司。总体来看,股价的变动由企业盈利主导,公司的估值处在合理的区间。

2.2 第二阶段:泡沫生长(1998年10月—1999年10月)

外部利空袭来,但经济基本面韧性十足、流动性环境更加宽松、企业盈利的强劲反弹成为股市加速上涨的主要驱动。

亚洲金融危机冲击,出口大幅下滑。亚洲经济危机带来的影响还在持续,8月国际炒家发动“香港阻击战”,香港股市震荡;9月2日卢布贬值70%,俄罗斯债务危机爆发,俄罗斯股市、汇市急剧下跌。海外市场动荡直接影响美国进出口,1998年商品和服务净出口对GDP的拉动为-1.14个百分点,比1997年下降0.83点。

内生动力强劲,美国经济保持强劲。外部冲击有限,美国经济整体韧性强劲,GDP增速1998年全年维持在4.48%的高位,并在四季度明显上升。其中,消费与投资成为经济增长的主要驱动力。

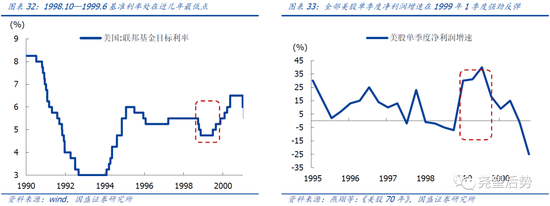

为抵消外部冲击的不利影响,美联储于1998年9月29日、10月15日、11月17日三个月内连续三次降低联邦基金目标利率共125BP,达到近几年来最低至4.75%。此外,美元指数大幅上行带动国际资本向美国的快速流入。宽松的流动环境助力股市迎来快速反弹。

1999年起美股盈利强劲反弹。美股净利润增速自1999年1季度开始强劲反弹、扭亏转盈,二、三季度的增速继续加快。

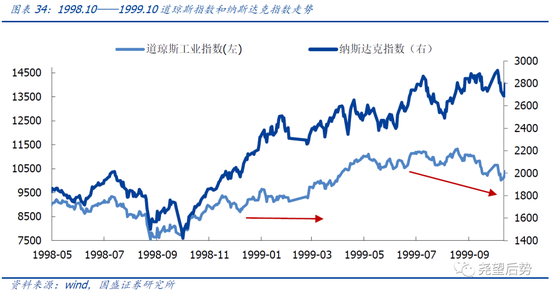

1998年底股市触底反弹,纳斯达克指数的涨幅开始明显超过道琼斯工业指数与标普500。1998年10月至1999年10月期间,纳斯达克指数从1419点上升到2916点,涨幅达到105.5%,标普500和道琼斯工业指数上涨幅度分别为38%和39%。在第一阶段,纳斯达克指数实现翻倍用了三年,在第二阶段只用了一年的时间。

泡沫生长期间,美股共经历两轮小幅回调,纳指回调时间与空间均小于道指与标普500。以道琼斯指数为例:第一轮回调发生在1999年2月至3月初,受巴西金融危机的波及和互联网公司的盈利预期下滑,叠加微软公司被认定为垄断,三大指数基本处于横盘震荡状态。第二轮回调发生在1999年7月中旬,主要受美联储加息影响,6月29日和8月24日,美联储分别加息25BP,道琼斯指数从8月24日的11283点下跌到10月15日的10019点,降幅达11%。与道指不同,纳指快速回调后继续上行,其回调的时间与空间明显偏小,相对收益显著。

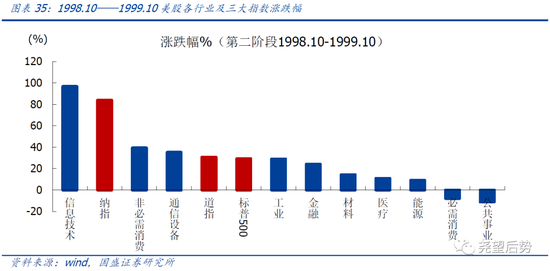

此阶段信息技术行业崛起,行业表现进一步分化,防御板块下跌。信息技术行业涨幅居首,远远跑赢其他行业,传统周期行业继续跑输,并且必需消费与公用事业两大防御板块出现下跌。新经济与旧经济的行业表现呈现冰火两重天。

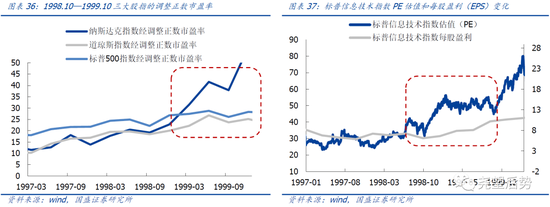

市场对科技股的热情持续走高,市场上的泡沫开始积累。宽松的流动性环境和科技行业的优异表现激发了市场对科技行业的投资热情,资金选择更多地流入科技行业。道琼斯指数和标普500指数的PE已在震荡回调,纳斯达克指数的估值依然上行。标普信息技术指数估值的增长速度开始大于每股收益的变化,估值逐渐脱离企业的基本面。

2.3 第三阶段:“非理性繁荣”下的疯狂(1999年10月—2000年3月)

经济过热、盈利强劲反弹、市场情绪高涨,助推纳指上演疯狂。

经济增速继续保持高增长,三季度和四季度的增速为4.72%、4.81%。亚洲金融危机的影响能够渐渐淡去,对外企业的情况在好转,经济呈现出过热的景象。

美股净利润增速自1999年2季度开始强劲反弹,三季度的增速继续加快,在四季度达到增速顶点。

市场情绪成为泡沫的主要推手。全面的牛市已经延续了4年之久,市场在1998年10月至1999年10月期间加速上涨,进一步助推市场情绪整体高涨,尤其对以纳斯达克市场代表的科技股行情的关注急剧升温,大量的投资者已经进场或者跃跃欲试。

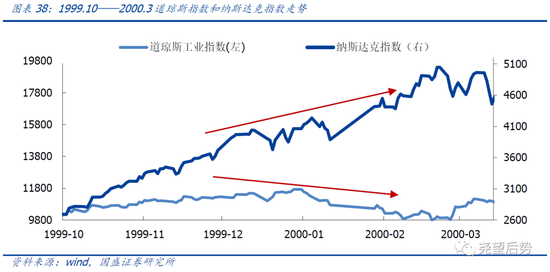

纳斯达克指数增速继续加快,涨幅和道琼斯工业指数、标普500的涨幅差距再度拉大。1999年10月19日至2000年3月10日期间,纳斯达克指数由2688点上涨至顶点5048点,涨幅达88%。而道琼斯指数和标普500涨幅分别为-2%和11%,增速快速下滑,与纳斯达克的差距越来越大。自2000年1月起,道琼斯指数和标普500开始双双下行,以纳斯达克为代表的“新经济”股票已脱离了大盘的“掌控”。

疯狂的市场对利空的消息已经麻痹。期间美联储两次加息,1999年11月16日,美联储加息25BP,2000年 2月2日再加息25BP,但纳斯达克指数上涨的趋势没有受到任何影响,继续一路高歌猛进。

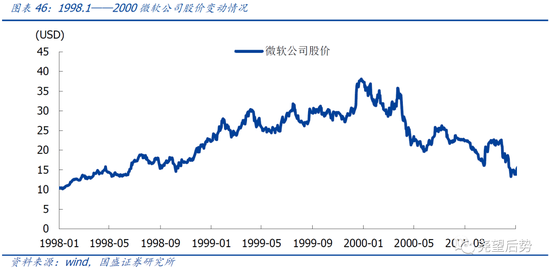

股价的急速上涨和企业的盈利增速已经脱节,科技股的高估值中充盈了泡沫。业绩的大幅提升为股市注入了一支兴奋剂,成为刺激美股指数继续上扬的主要原因。但是盈利的高增速四季度见顶后,盈利快速下滑。纳斯达克指数的表现却远远比企业业绩增速突出,快速上涨的股价与企业实际盈利水平脱节,产生的泡沫不断积累与膨胀。道琼斯指数和标普500指数的PE在1999年10月前见顶后就震荡回调,但是纳斯达克市场的PE涨继续上扬,其正数市盈率由1999年9月的38跃升到2000年3月的65。9月微软公司总裁史蒂夫·鲍威尔指出,包括微软公司在内的科技公司被市场严重高估。

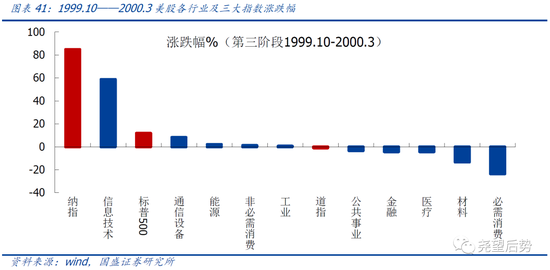

此阶段信息技术行业一枝独秀,半数行业下跌,行业表现极致分化。纳指与信息技术行业大幅上涨85%、59%,而涨幅第二的通信设备仅仅上涨8%,能源、非必需消费品、工业微涨2%以内,公用事业、金融、医疗、材料下跌。

市场中充斥着大量凭借互联网概念上市取得股价大幅上涨的公司,泡沫显而易见。多数网络公司经营的本意是融资而非价值创造,只追求概念上的所谓高技术含量。Pet.com在2000年之后被广为批评的典型泡沫案例,pet是一家宠物用品的在线销售商,它为每次的购买提供免费的运送服务,由于高昂的运输成本使其陷入亏损,Pet的持续盈利能力是存疑的。但在“.com”概念的追逐下,也能上市并获得风险资金的追逐,在1999年12月前的四轮投资中,该网站融资超过一亿美元,在2020年3月的ipo上市当天涨幅为27%。由于许多新的上市公司为获得概念,在公司的名字后面加上DotCom,或者在名字前面加上i或者e,这场泡沫也被称为dot泡沫(Dot-com Bubble)。

2.4 第四阶段:泡沫破灭(2000年3月—2002年10月)

美联储加息、微软垄断案、科技公司盈利持续性存疑等利空不断,高估值泡沫最终被戳破。

美联储加息,流动性缩紧。为抑制经济过热和防止通货膨胀的快速增长,美联储自1999年中期开始了加息周期。在纳斯达克指数达到顶点之前,美联储已四次加息,基准利率已由4.75%上升到5.75%。但在前三次加息时,处在泡沫期的市场选择了麻痹性应对,直到第四次加息后,流通性的紧缩对纳斯达克指数产生了明显的抑制。2000年3月21日美联储加息25BP,5月16日加息50BP,1999年来已加息6次。后两次的加息再度限制了流动性,成为纳斯达克指数下跌的重要影响因素。海外亚洲金融危机造成的影响逐渐消散,新兴经济体的经济情况已有所回转,之前流入美国的避险资金已开始流出,造成美国市场的流动性进一步紧缩。

互联网高科技公司的一季度业绩不及预期,《巴伦周刊》进一步摧垮市场对科技公司的信心。3月互联网公司披露的一季度财报业绩低于预期,市场开始质疑高科技公司高增长的持续性和高估值的合理性。一是互联网等高科技公司加大了企业的设备投资支出以应对“千年虫问题”,这些设备在解决问题之后的用处不大,相当于一次性支出。二是99年圣诞假期产品销售不佳,暂时性营收下降。同时,《巴伦周刊》刊登《Burningup》通过对200多家互联网公司研究,51家网络公司正面临现金流枯竭,所有公司撑不过12月,亚马逊也不例外。市场开始思考互联网等高科技公司长期盈利增长的持续性问题。互联网用户的增速开始快速下降,用户数量决定了盈利的上限。旧有经营模式的盈利增速不可持续,但新的盈利模式又有待开发。靠概念支撑的公司,泡沫终将破灭。

微软垄断案引发市场恐慌,成为科技股泡沫破灭的致命一击。1998年10月19日,微软反垄断案正式立案,开始了长达三年的案件处理期。微软之前一度成为美国市值最大的公司,也正因为它在互联网行业中所占据的领头羊地位,关于它的垄断案件才影响如此巨大。微软垄断案经过漫长的举证讨论,终于在2000年有了判决,但此次判决却是致命的。4月3日,微软公司被判决违反《谢尔曼反垄断法》,用阻碍竞争的手段维持该公司的垄断地位,并企图垄断浏览器软件市场。6月8日,微软被裁定一分为二。作为互联网行业的领头羊,微软的判决打击了整个行业的市场情绪,科技巨头的不确定性引发市场恐慌,科网泡沫加速破裂。

纳斯达克指数见顶后开始下跌,一场互联网泡沫在纳斯达克的狂跌下化为泡影。纳斯达克指数自3月10日的5050点跌至3月15日的4580点。4月,受微软判决等多种因素的影响,纳斯达克指数继续下跌,由4月3日的4446点下跌至4月14日的3321点。6月迎来反弹,但反弹时间不长。9月继续急速下跌,到年底时纳斯达克指数下跌至2470点,跌幅达51%。直到2002年9月,纳斯达克下跌幅度达到近80%才企稳。前期并未大幅上涨的道指在这段时期内横盘震荡、跌幅较小。

在此期间,信息技术暴跌,必需消费逆势上涨。信息技术、通信设备下跌均超过70%,仅有必需消费逆势上涨30%,传统周期行业被牵连步入下跌。

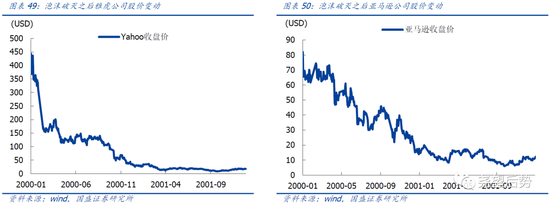

泡沫破灭直接冲击了科网泡沫主角——互联网等高科技公司,大量公司倒闭。雅虎股价从2000年3月最高的433美元跌至2001年4月的11美元;思科股价从60美元下跌至2000年10月的9美元;亚马逊从2000年1月近70美元跌至2001年9月的6美元。这些互联网公司的市值在短短的时间内大量蒸发,受到重挫。前期受资本追捧的Pet.com在2000年11月7日宣布倒闭,成为第一家倒闭的上市网站公司,此后大量的互联网公司在面临巨额亏损后破产倒闭,只有少数公司坚强地挺过泡沫陷阱。

同时,科网泡沫的破灭,也让2000年的第二季度成为美国经济基本面的一个转折点,美国经济开始走入了长达3年的衰退期。虽然2000年整年的GDP增速维持4.1%的高位,但在二季度达到5.3%后开始一路下行,2000年底增速已跌至2.97%,下行至2001年第四季度的0.15%。失业数据在4月见底,当月失业率为3.8%,登记失业人数为548.1万人,5月失业率上升为4%,之后一路上升。为了拯救经济,美联储基准联邦利率在二季度达到6.0%,之后开启了漫长的降息周期,降息次数多达13次。

三.重生:优质公司幸存,盈利撑起长牛

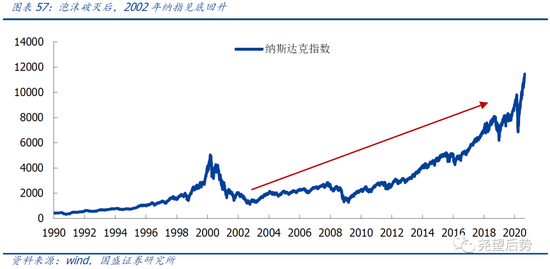

互联网泡沫破灭后,在政策刺激下美股逐渐走出阴霾。泡沫破灭之后,美联储大量运用了利率手段来调节经济,2001年全年共降息11次,基准利率由6.5%下调至1.75%。这样频繁的降息政策是历史前所未有的,降息提供的充裕流动性一定程度上缓解了泡沫破灭对经济的重创。在多种政策刺激与经济周期调节的作用下,经过2至3年的衰退,美国经济渐渐平稳复苏,纳斯达克指数在2002年10月见底后企稳。

互联网泡沫成为美股科技行业的一次彻底出清,大量垃圾公司坍塌退出历史舞台。大多没有实现可持续盈利的公司在泡沫破灭中倒闭。例如上文提到的Pets.com公司,它在当年能够获得大量资本投资的一大原因在于其成功的营销手法,但是在物流并不发达的时候,公司并没有持续的盈利模式,结果是Pets.com成为dot-com泡沫时代第一家倒闭的上市网站公司。再如生鲜电商Webvan公司,Webvan通过自己的系统研发,能够做到线上交易,线下配送,拥有自己完备的仓储、分销、配送系统,Webvan一度名声大噪。但问题是在实现收支平衡之前,Webvan花费了太多的资金,互联网泡沫破灭使得大量的资本投资撤离,公司自身没有可靠的资金支撑,在2001年宣布破产。

大浪淘沙始到金,拥有优质的商业模式和可持续经营的优质公司得以在泡沫破灭的风浪中幸存下来。泡沫破灭后经过残酷的筛选与淘汰,那些拥有优质的商业模式、具有良好经营业绩的、经营可持续的企业抵挡过风浪后会得到新生。英特尔、微软、IBM、甲骨文公司在互联网泡沫破灭之前已经很长时间保持了较好的净利润增长,将预期变成了现实。即使在互联网泡沫破灭之后,净利润受较大影响,但也能维持在正的数值。较好的净利润背后是企业可持续的商业模式支撑。例如微软推出的电脑系统和浏览器在市场上占领了大半壁江山;谷歌利用在线搜索引擎,既做到了像媒体一样坐收广告费,又省去了传统媒体需要负担的运营成本和发行渠道成本。如今耳熟能详的公司,微软、谷歌、adobe、思科、甲骨文、亚马逊等经历了泡沫的浴火重生后,继续书写历史。

泡沫使得产业资源重新配置,资源更加向优质公司集中。尽管互联网泡沫破灭给美国互联网等高科技产业造成了严重打击,对经济运行带来负面影响,但泡沫破灭既是危机,也是机会。破灭之后市场就是一个闲置资源的烂摊子,原有的市场格局被打破,企业通过合并收购将资源得以重新配置,微软、IBM在内的老牌大企业也加入了收购行列,收购自己中意的对未来建设网络有用的资产。同时,资本也在泡沫破灭之后冷静下来,将资金投入到真正能创造价值的优质企业中去。

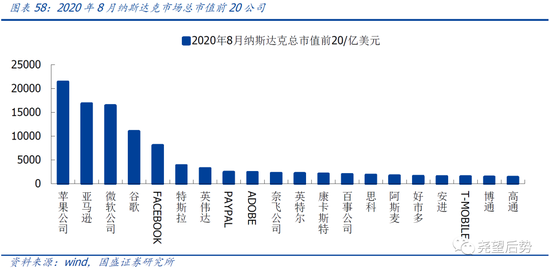

拉长时间看,纳指十年长牛,当年轰轰烈烈的互联网泡沫仅仅是美股历史中的一朵小浪花,洗尽铅华、创新不止,真正伟大的企业将如FAAMG一样崛起,继续书写新篇章。

风险提示

1、宏观经济超预期波动;2、海外超预期波动。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国