来源:ETF期权通

原标题:指数缩量收涨三连阳,慢行行情中,不可持有以下几种合约

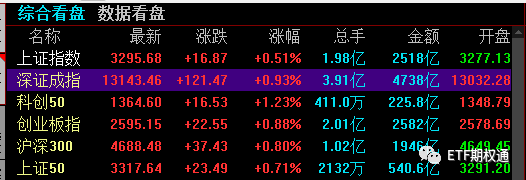

9月15日,指数全天缩量震荡,集体收涨,其中深成指与创业板指涨幅接近1%,沪指与创业板指日K线都是三连阳。市场成交量略有萎缩,两市合计成交7255亿元。整体看,市场仍是反弹行情,资金高低位切换明显。

具体来看,沪指收盘上涨0.51%,收报3295.68点;深成指上涨0.93%,收报13143.46点;创业板指上涨0.88%,收报2595.15点。

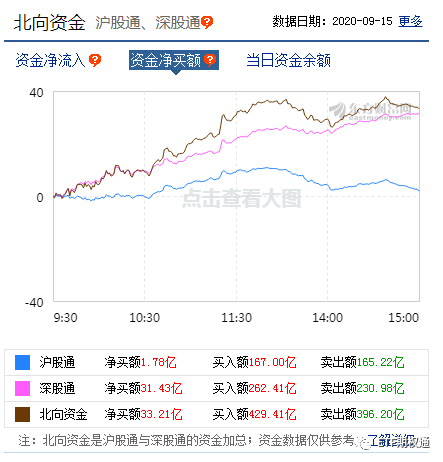

北向资金今日净买入33.21亿元。

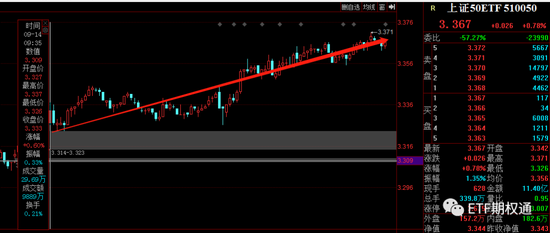

指数方面,目前沪指压力主要在60日线附近,创业板指压力在前期箱体底部2600点附近。今早开盘20分左右指数有波跳水,主要是消化科技股利空,随后指数震荡走高。

情绪方面,明天情绪若能回踩冰点,那时的参与点会比较确定些。当然,更稳健的投资者可以等到天山生物复牌出来,等待市场企稳。

期权方面,昨晚美股的上涨,标的却低开,随后震荡上行,几次回踩均线支撑,尾盘稍微上拉,涨幅小于1%,量能还是没有放大,从日线上看,反弹的还可以,但也不可过度看多~~

早晨一度沽购双杀,最大一对跨获利超过100元,下午随着标的的反弹,连续多天被压榨的认购期权有所反弹。但是虚值认购下跌,本月实值和下个月认购上涨,其余下跌。

这两天的连续上涨,虚值合约的赚钱效应并不明显,这是因为合约的价格不单单手标的涨跌的影响,还有期权合约剩余时间和波动率,一共三个:

一、标的物的涨跌 (影响内在价值)

二、期权合约剩余时间(影响时间价值)

时间价值的损耗,呈现的是越临近到期,时间价值的损耗越快的特性。

三、波动率(体现在时间价值上)

波动率在期权价格上的体现,也是如此,波动率越高,期权合约价格也就越贵,波动率越低,期权合约的价格越便宜。

由于当合约到期之后,时间价值归零,所以,无论是期权合约本身的时间价值,还是波动率,影响的是在期权合约存续期间的价格变化,而到期的合约价值,仅剩内在价值。

这两天的50ETF行情都是处于震荡上涨的,但是波动率一直处于下跌的趋势,所以就导致了不是所有的认购期权合约,都是跟随上涨。

有内在价值的实值合约,能够有效跟随50ETF的上涨,比如认购3200合约,认购3300合约,涨跌跟随50ETF指数。

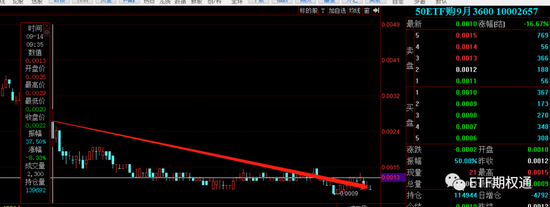

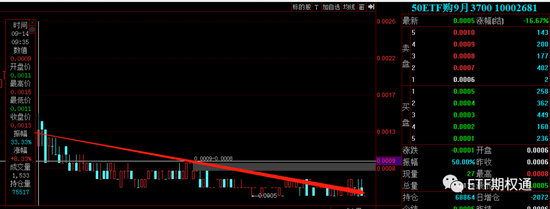

但是虚值合约是没有内在价值的增加,随时时间价值的减少,期权合约的价格不断的下跌,直到到期的时候,合约价格归零。比如认购3600,认购3700合约。

所以,并不是期权合约的价格便宜,就是好的选择,只有合适的才是最好的。

总结:三个影响因素,综合起来对期权合约价格造成影响。所以,在做期权操作的时候,需要综合考虑。

声明:文章部分数据信息来源于公开资料,内容仅供参考,不构成投资咨询。投资有风险,入市需谨慎。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国