热点栏目

热点栏目1、基本观点:

市场给予PP深贴水,主要逻辑是在于本年新增产能较大,后续供应压力降使得价格承压。但是该“大投产使得期价走弱”的逻辑,从年初就已经存在。新增产能装置是否如期投产,一直是预期强现实弱的情况。恰逢上半年原油连续走低,使得市场全年均以空头逻辑做交易。但是时至9月,市场库存依然维持低位,在7-8月聚烯烃装置检修结束后,市场货源供需仍旧维持平衡状态,这反应了两个事实,第一,受上半年因疫情影响,新增装置投产进度慢于预期,第二,聚烯烃的需求被普遍低估。

9月8日夜盘国际原油大跌,带动能化板块整体下挫。但是我们认为下游在四季度将迎来刚性需求,而在可见的范围内,短期新增产能投放难以影响市场,新增产能压力集中在年底或明年初。在新增产能实际投放前,期价由于原油波动再次进入深贴水状态,给予市场做多相对安全位置。在看好经济复苏和终端消费品的需求背景下,我们认为PP价格有望继续上移。

2、操作建议:

PP2101合约在7650以下分批做多,止损位7400,目标8200。

3、重要监测点:

(1)进口情况

(2)原油价格走势

(3)PP子品种排产率

4、风险因子:

(1)原油持续回调

(2)新增产能投产加快

(3)拉丝标品排产大增

一、四季度需求韧性较大

在新冠疫情的冲击下,国内外生产经济活动受到极大的冲击,商业活动的停摆使得工业品消费锐减,除了防控物资外,其它一般生产企业均面临产品滞销和库存压力。加上原油从年初连续下探,带动工业品整体价格下移,各企业处于被动去库模式。

目前在疫情防控经验提升和疫苗研发取得进展的情况下,后续无论是国内外,经济恢复将稳步推进。经过大半年的去库和出清产能,我们预计后续生产企业将进行主动补库,以及终端品消费继续提升。

从图1可以看到,一季度时,家电板块(除小家电外)存货周转率同比跌至近年新低,表明经济活动受阻下产品滞销,企业库存积压。进入二季度,国内疫情得以控制,经济活动有所恢复,销售加快,行业去库存效果显著,周转率显著提升,大部分家电子分板块存货周转率恢复到同期水平。

图2显示空调冰箱彩电等大家电以及汽车在年后产量陆续恢复,但是截止7月,本年累计产量同比增长仍旧处于低位,分别为-14%,-2%,+2和-9.7%。目前看国内2020年GDP增速为正是大概率事件,各工业品产销增速距离维持上年水平仍有较大空间,因此预计四季度家电和汽车销售情况将进一步好转攀升。

根据乘联会数据,8月乘用车零售初步预估同比增长10%,表现淡季不淡,且改变以往8月环比下降的趋势。新能源汽车表现均创单月较好成绩,间接表明消费者对国内新能源汽车认可度持续好转。汽车行业在国家政策支持下,有望走出低谷。

四季度消费重头戏的双十一,历年是家电销售旺季,其单月销售在全年中占比极重,目前各厂家正积极备货待销。

因此,四季度PP消费受众广泛,需求韧性较大,我们预计PP在需求端上仍旧维持高需求,将带动价格偏强运行。

图1:2020Q2家电板块存货周转率

图2:家用电器汽车累计产量同比

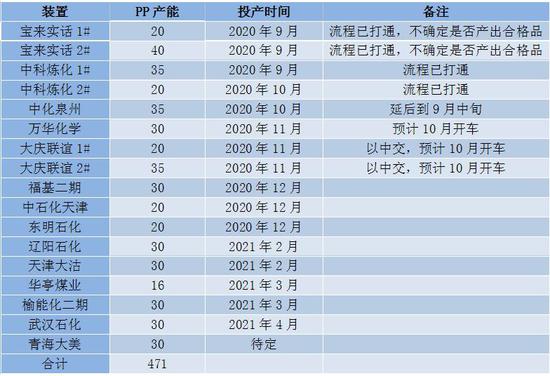

二、新增产能实际影响未至

从19年以来,大炼化投产使得各工业品价格下移。PP在大投产的背景下,整体趋势跟随原油走弱。目前PP已经进入产能快速扩张周期,从上年中至本年5月,PP新增产能达到350万吨,而在从今年9月至明年5月,PP待投产能还有约470万吨,远期大量产能供应给予市场远期深贴水估值。

新增产能对市场影响的预期,从年初起一直存在,这使得8月PP主力合约换月后,基差一度冲至400以上。但是随着现货价格的坚挺,以及两油库存维持低位,市场对于新增产能对现货市场的影响产生重新评估。

从未来国内PP投产计划来看,后续新增产能投放较为平均。目前市场已充分反映上半年已投装置产能,四季度真正新增产能预计仅有中科炼化两条线。但是新增装置实际产出一般晚于预期,且新产品产能不稳定。因此新增产能的投产对于现货市场的影响或延后显现,因此我们认为新增产能对于1月合约的影响被高估。

表3:未来国内PP投产计划

三、短期标品排产仍旧偏低

PP拉丝品生产比例会直接影响国内PP标品的供应情况,短时拉丝品的开工率下降,会使得标品现货偏紧,从而导致期货上涨。如春节后因防疫物资的短缺,PP装置多改产纤维料,导致拉丝品排产过低,期价大涨。

截止9月8日,拉丝排产比例为24.65%,拉丝料排产经过前期小幅走高后再度回落。整体看近年下半年,拉丝品排产率普遍偏低,一直围绕着30%线波动,而让出份额多转产为共聚注塑和纤维料,其中县未来在近期开工率一直维持较高位置。从中可以看到,因为新冠疫情的常态化,防疫物质在较长的一段时间内是全球刚需品。纤维料的长时间排产增高和无积压库存,表明需求较好。而目前标品拉丝排产率再度下降,我们预计短时间内丝料排产将会维持偏低水平,在让出产能的同时,支撑拉丝品价格相对走高。

图4:PP生产比例

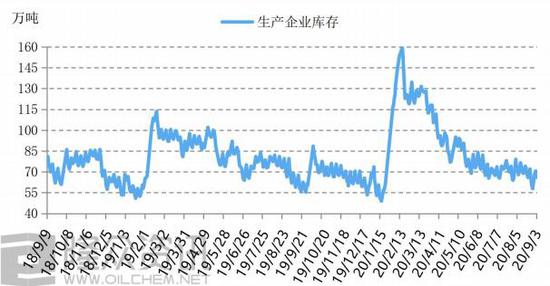

四、低库存深贴水边际作用好

月初恰逢石化停销结算,两油略有累库,现货大幅攀升,场内消化速度放缓,市场活跃低逐渐减弱,商家小幅让利出货为主。截至9月9日,“两油”库存两油库存70万吨,较昨日降1万吨。可以看到目前两油库存整体维持在低位水平,现阶段石化库存不高,销售压力不大,虽然聚烯烃检修损失量环比有所减少,但由于社会库存压力不大,因此供应增量造成的冲击并不明显。

图5:PP库存

9月初以来,供给端OPEC+减产联盟减产的力度缩减及油价回升之后带来全球供应边际的增加,需求端4月底见底之后到7月中旬后恢复至同期85%左右后即乏力,且市场认为美国方面季节性的需求旺季即将过去,因此国际原油震荡走低。9月8日夜间原油大跌,国内SC原油更是触及跌停,带动能化板块普遍下挫,基差再次冲至400元以上。

复盘近期期现价格,从9月1日至9日,华东现货从8300跌至8250,降50,期价从7925跌至7780附近,跌150。现货价格因为市场库存压力较少,走势相对坚挺。而期货价格因受到原油影响,跌幅较大。而从今年下半年以来,当基差出现400以上时,继续拉大的阻力较大。在目前期货深贴水的情况下,短期原油大跌影响已经充分反映,后续若现货市场走稳,期价整体收到支撑。

图6:PP基差

而如前面分析,目前现货库存和供应均偏低,需求较好的情况下难以继续让利出售,因此目前PP期货的深贴水,给予做空相对安全边际。同时原油大跌,期价快速回调,释放了前期连续涨幅,游资盘获利了结的压力。因此我们认为,在新增产能投产前,本轮原油大跌后,PP价格重回低估值安全边际,后续期价有望继续上移。

华联期货1队 殷双建

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国