9月16日,上交易日周二(9月15日)国际黄金伦敦金冲高回落收阴。走势上,金价自亚盘开于1958.78美元/盎司小幅下挫震荡后即转反弹,亚盘最高录得1969美元一线,随后又回落至欧盘开盘时间点的1960美元价格再度走高,并录得日内高点1971.87美元/盎司。但行情又再度转跌。

最后于美盘时段,加大下行力度,在晚间十一点半左右录得日内低点1948.31美元/盎司,最终收于1953.98美元/盎司,日振幅23.56美元,收跌4.8美元,跌幅0.25%。

根据《玩赚黄金投资交易》作者张尧浠言论:金价白盘受到本周的市场对于美联储偏鸽的利率决议和讲话而支撑反弹。但上方的技术压力也对其产生打压而遇阻回落。到晚间美盘时段;因川普表示美国将在几周内研制出疫苗的影响降低了市场避险情绪,另外数据上,美国8月进口物价指数月率及美国9月纽约联储制造业指数公布大幅转好,暗示制造业扩张速度增强,经济正在反弹,这推动美元探底回升和美国股市转好,以及美债收益率走高,使金价上涨动力减弱而连续回落走低。

不过市场对美联储货币政策立场温和的预期限制了避险金属的跌势。另外,受美国飓风将导致原油供应中断的支撑,令美油涨逾3%,也对金价起到间接的支撑作用,故而收线在1950美元上方。

展望今日周三(9月16日) 国际黄金开盘小幅下挫1950美元下方后又再度转涨,交易上,昨日的两度支撑点的多单止盈。今日早间又于此进场并再度止盈1957美元。整体上的看涨预期不变。隔夜的尾部利好对其持续产生支撑。美元指数早盘再度承压而对其产生利好。

晚间重点先关注恐怖数据之称的美国8月零售销售月率,预期将利好金价。于公布利空,也将是震荡走势,关注其阻力与支撑操作即可。

隔夜美元从低点反弹令黄金出现一些抛售,但因市场对于美联储会议的鸽派言论,以及对其新通胀目标的进一步解释,认为低利率会在未来三年多的时间里持续下去,故而使得美元对其黄金的压力有限,与此同时,美国国会公布了一项1.5万亿美元的跨党派冠状病毒救助法案也对金价产生支撑。并或将推动金价再至2000美元上方。

另外的重中之重则关注北京时间周四(9月17日)02:00美联储将公布利率决议,以及同时公布的经济预期和利率预期点阵图。还有随后的美联储主席鲍威尔召开新闻发布会。

史无前例的货币刺激和低利率环境导致今年金价上涨29%,如这次美联储透露延续其低利率环境至2023年,那么金价的这波牛市就将延续到2023年,点位还是之前说的3000关口上方。

目前市场预测,美联储这次将提供如何实施新平均通胀目标框架的重要细节。并暗示不会仅仅因为劳动力市场正在改善就加息,正如美联储主席鲍威尔在采访中所暗示的那样,美联储将继续维持低利率。这将会是如市场预期一样的偏鸽而利好金价。但如果不及市场预期的那样,金价将会走低,并仍然延续其针对缩减的行情一段时间。但整体看,回落只是暂时且有限的,对于长期而言,任何的回落,关注好支撑点,都是入场机会。

国内黄金白银TD方面:

TD金自昨日周二晚间时段开于417.52元/克后,受到国际黄金的走低影响而也转回落,并截止今日周三白盘录得低点414.15元/克低点,整体上,国际黄金展开支撑反弹,TD金虽仍承压运行,但也有一定的支撑。各附图指标上,仍对其产生推动作用。

日内下方关注414.20元/克附近,进一步关注412.40元/克支撑,关键点仍在410元/克附近,触及即可直接看涨入场。上方关注417.80元/克阻力,进一步关注421元/克。关键阻力在424元关口,突破即可加大看涨力度并或再看历史高点。

TD银也自昨日周二晚间开于5932元/千克后受到中轨阻力承压走低,并截止目前周三白盘保持回落阴线运行。走势偏向承压,但整体仍有上行的趋势。指标上MACD空头力度持续减弱,KDJ保持金叉向上。

日内下方关注5800元/千克初步支撑,进一步关注5725元/千克支撑,上方关注6030元/千克阻力。

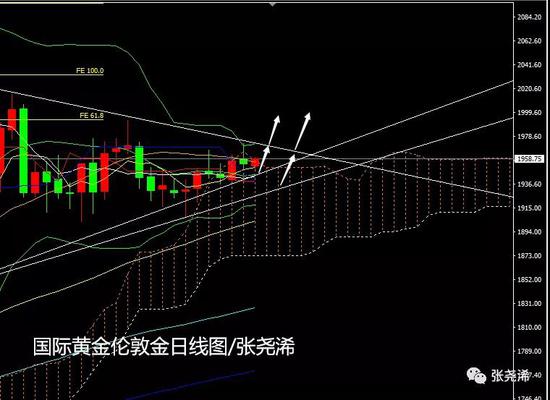

技术上;国际周线级别,金价上周如预期的震荡收阳。整体依然保持着近几周的区间运行。但本周自10周线支撑附近开盘即刻走高转阳,暗示了多头行情的坚持以及看涨旗型的预期。

虽目前自高位有所回落,但下方支撑强劲,另外,指标上,MACD及KDJ仍处于空头信号中,但力度开始转弱,并仍有再度走强风险。观点上,大概率会震荡上破走高。本周下方重点支撑关注1940美元附近支撑,进一步关注1918-20美元,上方关注1973美元附近以及1993美元。

日线级别:金价昨日冲高回落,限制其反弹力度。但下方均线支撑众多,且市场对于美联储的鸽派言论支撑而再度产生买盘而反弹。指标上,MACD红色动能柱微初现,KDJ保持金叉向上,暗示下方回落空间有限,多头力量即将来临,且空间较大。

日内下方关注1950美元/盎司附近支撑看涨,进一步关注1943美元附近支撑,上方关注1970美元初步阻力,进一步关注1985美元阻力。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国