中国经济网

原标题:海优新材现金流3年连负流动负债飙 虚增营收粉饰业绩?

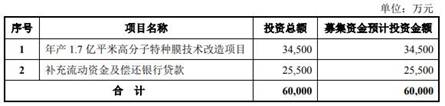

中国经济网编者按:上海海优威新材料股份有限公司(简称“海优新材”)将于9月22日首发上会。海优新材拟在上交所科创板公开发行股份的数量不超过2101万股,保荐机构是海通证券。海优新材拟募集资金不超过6亿元,其中,3.45亿元用于年产1.7亿平米高分子特种膜技术改造项目,2.55亿元用于补充流动资金及偿还银行贷款。

海优新材是从事特种高分子薄膜研发、生产和销售的高新技术企业,控股股东和实际控制人是李民、李晓昱。2015年1月,海优新材股票正式在股转系统挂牌并公开转让。2020年5月11日,公司向上交所提交了首次公开发行股票并在科创板上市的申请。同日,公司在全国中小企业股份转让系统指定信息披露网站公布了《变更停牌事项公告》。

2017-2019年度,海优新材营业收入分别为6.44亿元、7.15亿元、10.63亿元;销售商品、提供劳务收到的现金3.00亿元、3.42亿元、5.91亿元。

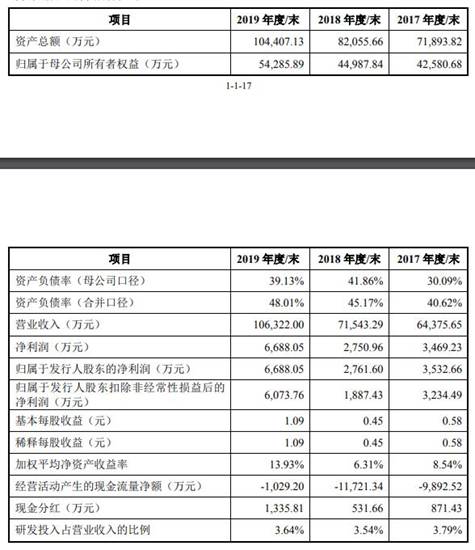

海优新材经营活动产生的现金流量净额长期为负。2017-2019年度,海优新材实现归属于公司股东的净利润分别为3532.66万元、2761.60万元、6688.05万元;经营活动产生的现金流量净额-9892.52万元、-1.17亿元、-1029.20万元。

2017年、2018年、2019年,海优新材加权平均净资产收益率分别为8.54%、6.31%、13.93%;现金分红分别为871.43万元、531.66万元、1335.81万元。

2020年1-6月,海优新材实现营业收入5.54亿元,同比增长22.13%;归属于母公司股东的净利润为5640.91万元,同比增长140.58%;扣除非经常性损益后归属于母公司股东的净利润为5597.53万元,同比增长173.14%。

2017 年末、2018 年末及 2019 年末,海优新材资产总额分别为 7.19亿元、8.21亿元、10.44亿元;负债总计2.92亿元、3. 71亿元、5.01亿元;资产负债率(合并口径)分别为40.62%、45.17%、48.01%。报告期内,公司流动比率、速动比率低于福斯特,高于东方日升,与上海天洋接近;资产负债率高于福斯特、上海天洋,低于东方日升。

公司流动负债飙升。报告期内,海优新材负债主要由流动负债构成,其占负债总额比例分别为92.12%、95.28%及93.16%。报告期各期末,公司流动负债分别为2.69亿元、3.53亿元及4.67亿元,主要由短期借款、应付账款、其他流动负债构成。

2017年末、2018年末、2019年末,海优新材货币资金分别为1093.06万元、602.93万元、8255.30万元,占流动资产的比例分别为1.89%、0.95%、10.18%。其中,银行存款分别为1015.69万元、557.05万元、7832.26万元。报告期各期末,短期借款账面价值分别为5746.62万元、1.12亿元、9930.21万元。

公司毛利率水平低于同行业可比上市公司均值。2017年、2018年及2019年,海优新材主营业务毛利率分别为15.79%、14.13%和14.85%,同行业可比上市公司均值分别为16.70%、15.80%及18.75%。海优新材毛利率存波动。具体来看,报告期内,海优新材透明EVA胶膜毛利率水平呈先降后升V字形波动;白色增效EVA胶膜毛利率逐步下降;POE胶膜毛利率呈现逐年下降的趋势。

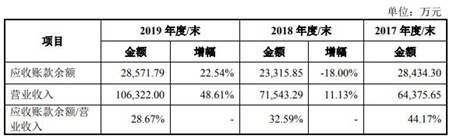

2017年末、2018年末、2019年末,海优新材应收账款账面价值分别为2.84亿元、2.26亿元、2.75亿元,占流动资产比重分别为49.05%、35.69%、33.89%;应收账款余额2.84亿元、2.33亿元、2.86亿元,占营业收入比例分别为44.17%、32.59%、28.67%;坏账准备分别为70.72万元、696.04万元、1097.35万元。

海优新材应收账款周转率低于行业均值。报告期内,海优新材应收账款周转率(次)分别为2.59、2.81、4.24,同行业可比公司应收账款周转率(次)平均数分别为4.14、3.76、4.32。

报告期各期末,海优新材应收票据/应收款项融资账面价值分别为2.03亿元、2.89亿元、2.68亿元,占流动资产比重分别为35.16%、45.57%、33.06%,整体呈现上升趋势。

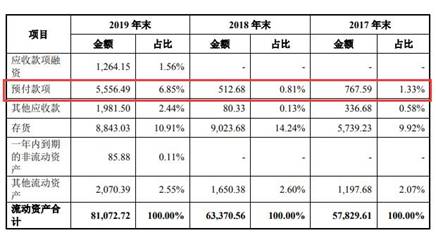

2017年末、2018年末、2019年末,海优新材预付款项分别为767.59万元、512.68万元、5556.49万元,占流动资产比重分别为1.33%、0.81%、6.85%,主要为预付原材料采购款。海优新材表示,2019年末,公司预付款项上升原因主要系原材料采购规模较大,相应预付供应商上海成套集团的原材料采购款金额较高所致。

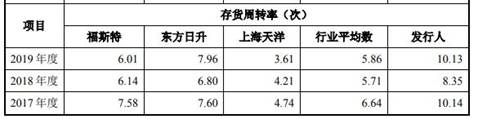

2017年末、2018年末及2019年末,海优新材存货账面余额分别为5761.90万元、9033.27万元、8860.68万元。报告期内,海优新材存货周转率(次)分别为10.14、8.35、10.13,可比公司存货周转率(次)平均数分别为6.64、5.71、5.86。

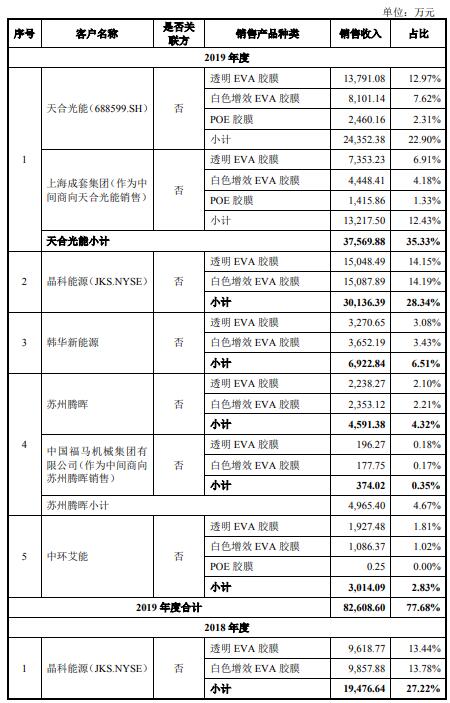

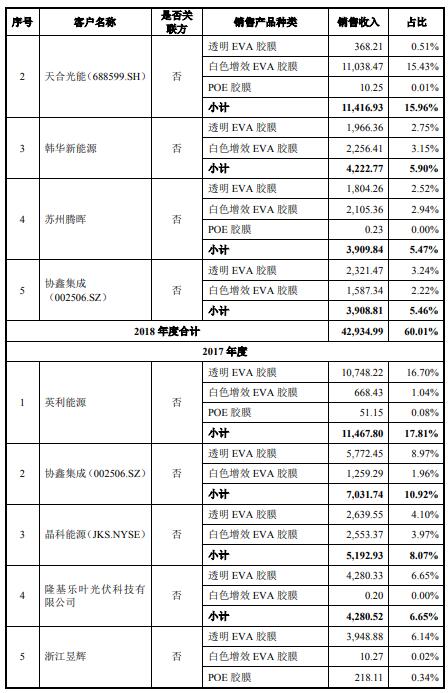

2017年度、2018年度、2019年度,海优新材前五大客户销售收入合计占各期营业收入的比例分别为49.94%、60.01%、77.68%,其中向天合光能的销售占比分别为0.00%、15.96%、35.33%,向晶科能源的销售占比分别为8.07%、27.22%、28.34%。

报告期内,海优新材前五大客户存在变化,主要表现为2018年天合光能、韩华新能源、苏州腾晖进入前五大客户,2019年上海成套集团、中环艾能进入前五大客户;英利能源、隆基乐叶光伏科技有限公司、浙江昱辉2018年起不再位列前五大客户,协鑫集成2019年起不再位列前五大客户。

海优新材表示,浙江昱辉因自身经营问题,现金流紧张,回款情况较差,已进入破产重整程序。公司与其合作2018年起大幅减少,2018年浙江昱辉不再位列前五大客户。协鑫集成系公司长期客户,为国内知名光伏产品制造商。因其货款结算周期较长,公司出于资金周转角度考量,逐步减少与其合作,2019年起协鑫集成不再位列前五大客户。

报告期各期,海优新材向前五大供应商采购金额分别为3.47亿元、4.37亿元、6.18亿元,占采购总额比例分别为74.25%、75.81%、74.86%,供应商集中度较高。

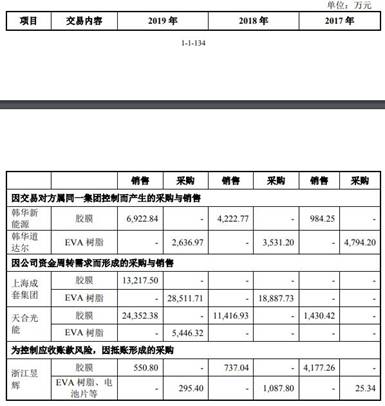

公司还与部分供应商、客户存在既采购又销售的情况。报告期内,海优新材与参股公司邢台晶龙、常州合威(现为公司全资子公司)存在既采购又销售的情形,主要系公司在参股公司中的具体角色分工形成。此外,报告期内,公司因其他原因与部分供应商、客户存在既采购又销售的情形。因交易对方属同一集团控制而产生的采购与销售:韩华新能源、韩华道达尔;因公司资金周转需求而形成的采购与销售:上海成套集团、天合光能;为控制应收账款风险,因抵账形成的采购:浙江昱辉。

公司存在对关联方提供担保的情况。2017年度及2018年度,海优新材及合资方天合光能均对于常州合威2000.00万银行贷款提供担保,海优新材按照自身出资比例进行的担保金额为900万元,未向其收取担保费。2019年度,公司完成对常州合威的收购并持有其100%股权,海优新材后续对常州合威的担保相应作为对子公司担保进行。此外,海优新材存在接受关联方担保的情况。报告期内,公司及其子公司因融资需求接受关联方提供担保,关联方未收取担保费。

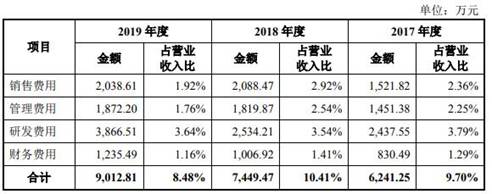

报告期内,海优新材研发费用分别为2437.55万元、2534.21万元和3866.51万元,占营业收入比例为3.79%、3.54%和3.64%;海优新材研发费用率分别为3.79%、3.54%、3.64%,同行业可比上市公司研发费用率算数平均值分别为2.64%、2.90%、3.77%。

2017年末、2018年末和2019年末,海优新材员工人数分别为402人、342人和449人。公司2018年末员工人数减少系公司生产基地调整,关闭保定生产基地所致。

截至2019年12月31日,公司及子公司共有技术与研发人员62人,认定核心技术人员3人,核心技术人员占比为4.84%。2018年初,海优新材核心技术人员为李民、齐明、全杨、孙铁华。2019年1月,孙铁华因个人原因离职,目前公司核心技术人员为李民、齐明、全杨。

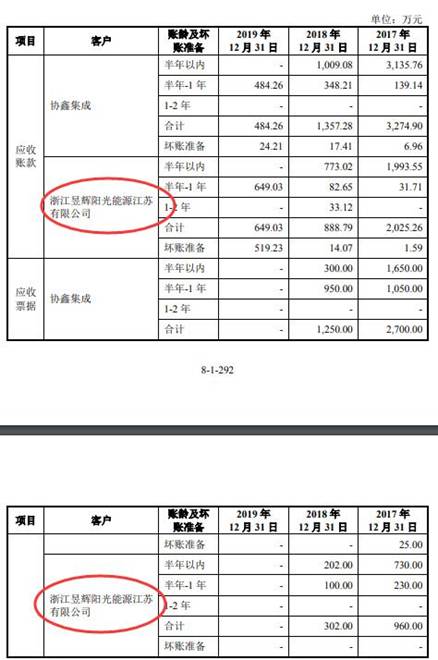

2017年浙江昱辉位列公司前五大客户,2018年起不再位列公司前五大客户。浙江昱辉主要业务为太阳能晶硅电池和组件产品的研发、生产和应用,浙江昱辉2019年度已申请破产重整。截止至2019年末应收浙江昱辉货款649.03万元,海优新材预计应收账款可能无法全部收回,按单项计提坏账准备519.23万元。

2019年1月起,浙江昱辉一直拖欠货款。2019年7月,公司将浙江昱辉起诉至上海浦东新区人民法院,请求判令浙江昱辉向公司支付货款人民币649.03万元并赔偿逾期付款损失。2019年11月9日,上海市浦东新区人民法院判决浙江昱辉于判决生效之日起十日内向海优新材支付货款649.03万元并支付公司逾期付款利息损失。截至招股书签署日,该案正在执行过程中。

公司涉及专利侵权诉讼。2020年6月,海优新材收到上海知识产权法院送达的《民事起诉状》,苏州福斯特光伏材料有限公司(福斯特的子公司,简称苏州福斯特)起诉公司,要求公司立即停止对ZL201220461743.5号名称为“一种花边式太阳能电池封装胶膜”的实用新型、对ZL201120437665.0号名称为“一种太阳能电池封装胶膜”的实用新型专利的侵权行为并赔偿其各项损失及费用分别为100.00万元及500.00万元以及承担案件诉讼费用。

据证券市场红周刊,海优新材虚增收入迹象明显。表面上,该公司近三年来都有比较“漂亮”营收表现,一直保持着稳定增长态势,可若深入分析其财务状况,不难发现该公司仍面临着比较大的资金周转压力,经营活动产生的现金流量净额长期为负,且从财务数据勾稽角度看,报表数据与生产数据之间有较大差异,不排除其为达到上市的目的有虚增收入粉饰业绩的可能。

海优新材在问询函中回复,公司营业收入与销售商品提供劳务收到的现金之间勾稽差异合理;公司不存在虚增收入的情形;公司库存变化与生产、销售数据匹配。

特种高分子薄膜生产企业冲刺科创板

海优新材是从事特种高分子薄膜研发、生产和销售的高新技术企业。公司以薄膜技术为核心,长期立足于新能源、新材料产业,致力于为客户提供中高端薄膜产品。目前公司主要产品为透明EVA胶膜、白色增效EVA胶膜、多层共挤POE胶膜及玻璃胶膜等薄膜产品。

今年5月15日,海优新材披露招股书申报稿,9月11日披露上会稿。海优新材拟在上交所科创板公开发行股份的数量不超过2101万股,保荐机构是海通证券。海优新材本次发行拟募集资金不超过6亿元,在扣除发行费用后根据轻重缓急,3.45亿元用于年产1.7亿平米高分子特种膜技术改造项目,2.55亿元用于补充流动资金及偿还银行贷款。

此次募资投向的“年产1.7亿平米高分子特种膜技术改造项目”,实施主体为海优新材全资子公司上海海优威应用材料技术有限公司(曾用名上海汉宫实业发展有限公司、上海汉宫实业有限公司)。本项目拟投资3.45亿元,为技术改造项目,建设周期为2年,在上海海优威应用材料技术有限公司位于上海市金山区山阳镇山德路29号的原有厂房中进行重新规划。公司已取得该厂房及土地对应的沪(2019)金字不动产权第008974号不动产权证书。本项目不涉及新增土地及相关审批事项。

2015年1月,公司股票正式在股转系统挂牌并公开转让,证券简称为“海优威”,证券代码为“831697”。证券简称自2015年7月1日起变更为“海优新材”。2020年5月11日,公司向上海证券交易所提交了首次公开发行股票并在科创板上市的申请。同日,公司在全国中小企业股份转让系统指定信息披露网站公布了《变更停牌事项公告》。公司向全国股转公司申请将停牌事项变更为向境内证券交易所申请公开发行股票并上市。经同意,公司股票于2020年5月12日起继续停牌。

公司为全国股转系统挂牌公司,报告期内,公司完成一次定向发行。2019年11月6日,海优新材召开2019年第五次临时股东大会,审议通过《关于公司2019年第一次股票发行方案》的议案。海优新材本次发行股票190万股,每股18.20元,募集资金总额3458.00万元。其中,苏州同创认购股份110万股,认购金额2002万元;深圳鹏瑞认购股份80万股,认购金额1456万元。

关于分红情况,2017年、2018年、2019年,海优新材加权平均净资产收益率分别为8.54%、6.31%、13.93%;现金分红分别为871.43万元、531.66万元、1335.81万元。

此外,海优新材于2020年4月3日召开第二届董事会第二十四次会议,审议通过《<关于公司2019年年度权益分派预案>的议案》,拟向全体股东每10股派发现金红利2.12元,尚需股东大会审议通过。

2019年末银行存款7832.26万元短期借款9930.21万元

2017 年末、2018 年末及 2019 年末,海优新材资产总额分别为 7.19亿元、8.21亿元、10.44亿元;负债总计2.92亿元、3. 71亿元、5.01亿元;资产负债率(合并口径)分别为40.62%、45.17%、48.01%。

报告期内,公司流动比率、速动比率低于福斯特,高于东方日升,与上海天洋接近;资产负债率高于福斯特、上海天洋,低于东方日升。

海优新材指出,2019年末公司未受限的货币资金、可支配银行承兑汇票账面价值合计为9185.67万元,公司短期借款及一年内到期非流动负债合计为1.05亿元,存在一定的资金缺口。

2017年末、2018年末、2019年末,海优新材货币资金分别为1093.06万元、602.93万元、8255.30万元,占流动资产的比例分别为1.89%、0.95%、10.18%。其中,银行存款分别为1015.69万元、557.05万元、7832.26万元。

海优新材指出,2019年末,公司货币资金相较2018年末上升较多,原因主要系,一方面公司2019年营业收入增加同时应收款项周转率提升使得经营活动现金流增加,另一方面公司于当年12月完成股票定向发行募集资金所致。

报告期各期末,海优新材流动负债分别为2.69亿元、3.53亿元、4.67亿元,主要由短期借款、应付账款、其他流动负债构成。其中,短期借款账面价值分别为5746.62万元、1.12亿元、9930.21万元。

报告期各期末,公司一年内到期的非流动负债分别为1660.25万元、542.79万元和1374.10万元,占流动负债的比例分别为6.17%、1.54%和2.94%。

报告期各期末,公司长期借款账面价值分别为1650.00万元、1500.00万元及1700.00万元,占公司非流动负债的比例分别为71.68%、85.77%及49.57%,主要为上海农商行授予子公司上海应用材料的借款。

经营活动产生的现金流量净额长期为负

2017-2019年度,海优新材营业收入分别为6.44亿元、7.15亿元、10.63亿元;销售商品、提供劳务收到的现金3.00亿元、3.42亿元、5.91亿元。

海优新材经营活动产生的现金流量净额长期为负。2017-2019年度,海优新材实现归属于公司股东的净利润分别为3532.66万元、2761.60万元、6688.05万元;经营活动产生的现金流量净额-9892.52万元、-1.17亿元、-1029.20万元。

保荐机构海通证券认为,海优新材经营活动产生的现金流量净额长期为负主要原因系:一方面由于公司所处行业特点,下游组件客户付款周期较长,而公司原材料 EVA 树脂采购付款周期较短,使得营运资金占用规模较高;同时报告期内公司营业收入增长较快,进一步增加了对营运资金的占用;另一方面,光伏行业客户以票据为主的结算方式及对于票据贴现的相关会计处理有关。

毛利率存波动低于同行业可比上市公司均值

2017年、2018年及2019年,海优新材主营业务毛利率分别为15.79%、14.13%和14.85%,略低于同行业可比上市公司均值16.70%、15.80%及18.75%。公司毛利率的变动主要受产品销售价格变动、原材料采购价格变动、产品结构变化、市场竞争程度、技术升级迭代等因素的影响。

报告期内,海优新材透明EVA胶膜毛利率水平呈先降后升V字形波动,分别为11.94%、8.24%及9.74%;公司白色增效EVA胶膜毛利率逐步下降,分别为32.06%、18.84%、20.75%;公司POE胶膜毛利率呈现逐年下降的趋势,分别为23.51%、18.90%、13.55%。

2017年至2019年,海优新材主要产品毛利率与同行业可比上市公司同类产品毛利率均值的差异分别为-1.62%、-2.24%、-4.30%。

应收账款周转率低于同行业可比公司平均数

2017年末、2018年末、2019年末,海优新材应收账款账面价值分别为2.84亿元、2.26亿元、2.75亿元,占流动资产比重分别为49.05%、35.69%、33.89%。

2017年末、2018年末、2019年末,海优新材应收账款余额2.84亿元、2.33亿元、2.86亿元,占营业收入比例分别为44.17%、32.59%、28.67%。

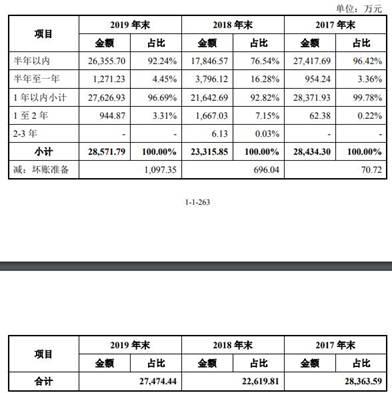

报告期各期末,海优新材大部分应收账款账龄均在半年以内,账龄在1年以内的应收账款余额占应收账款总额的比例分别为99.78%、92.82%及96.69%;坏账准备分别为70.72万元、696.04万元、1097.35万元。

报告期内,海优新材应收账款周转率(次)分别为2.59、2.81、4.24,同行业可比公司平均数分别为4.14、3.76、4.32。

海优新材表示,2017年和2018年,公司应收账款周转率低于同行业上市公司,2019年低于福斯特,主要系公司下游客户主要为业内大型组件厂商,其付款周期通常较长所致。公司于2018年开始优化客户信用政策,加快应收款项回款,取得明显成效,2019年应收账款周转率上升至4.24,高于东方日升与上海天洋。

报告期各期末,海优新材应收票据/应收款项融资账面价值分别为2.03亿元、2.89亿元、2.68亿元,占流动资产比重分别为35.16%、45.57%、33.06%,整体呈现上升趋势,占比较高的原因主要系下游光伏组件客户主要通过票据进行结算,使得公司应收票据余额较高。

2019年末预付款项激增至5556.49万元主要预付上海成套集团的原材料采购款

2017年末、2018年末、2019年末,海优新材预付款项分别为767.59万元、512.68万元、5556.49万元,占流动资产比重分别为1.33%、0.81%、6.85%,主要为预付原材料采购款。

海优新材表示,2019年末,公司预付款项上升原因主要系原材料采购规模较大,相应预付供应商上海成套集团的原材料采购款金额较高所致。

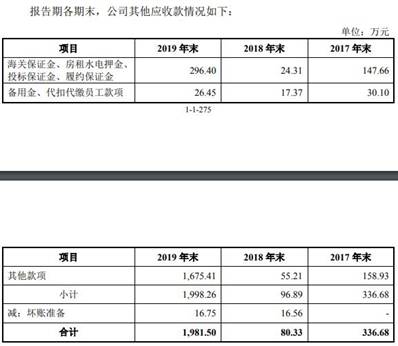

此外,2017年末、2018年末、2019年末,海优新材其他应收款账面价值分别为336.68万元、80.33万元、1981.50万元,占流动资产的比例分别为0.58%、0.13%、2.44%。公司其他应收款主要为保证金、押金及其他款项。2019年末公司应收其他款项增加主要系公司应收上海成套集团的销售保证金。

海优新材在回复问询函中指出,报告期内,公司除通过上海成套集团销售外,还存在通过其采购原材料的情形,因此形成预付账款。公司2019年末对上海成套集团的预付款金额较高主要系采购规模增加,年末原材料尚未交付所致,该等原材料已于2020年1月陆续到货。

公司通过上海成套集团向天合光能销售产品时,将支付合同金额的15%给上海成套集团,用于保证下游终端客户天合光能向上海成套集团的回款,因此形成其他应收款中的销售保证金,具有合理性。

2019年末存货账面余额8860.68万元

2017年末、2018年末及2019年末,海优新材存货金额分别为5739.23万元、9023.68万元、8843.03万元,占流动资产的比重分别为9.92%、14.24%、10.91%;存货账面余额分别为5761.90万元、9033.27万元、8860.68万元。

报告期各期末,海优新材存货的跌价准备分别22.67万元、9.59万元及17.65万元,主要为少量组件及库龄时间较长的原材料的跌价准备。

报告期内,海优新材存货周转率(次)分别为10.14、8.35、10.13,可比公司存货周转率(次)平均数分别为6.64、5.71、5.86。

海优新材表示,报告期内,公司存货周转率均高于可比公司,主要系公司对原材料、库存商品等管理水平较好,备货金额及占用营运资金金额较低。

前五大客户存变化 前五大客户销售收入占营收超7成

2017年度、2018年度、2019年度,海优新材前五大客户销售收入合计占各期营业收入的比例分别为49.94%、60.01%、77.68%,其中向天合光能的销售占比分别为0.00%、15.96%、35.33%,向晶科能源的销售占比分别为8.07%、27.22%、28.34%。

海优新材表示,公司主要客户均为国内知名光伏组件企业,其中晶科能源各年度采购规模持续增加,稳定为公司前五大客户,其他前五大客户的变化主要表现为2018年天合光能、韩华新能源、苏州腾晖进入前五大客户,2019年上海成套集团、中环艾能进入前五大客户;英利能源、隆基乐叶光伏科技有限公司、浙江昱辉2018年起不再位列前五大客户,协鑫集成2019年起不再位列前五大客户。

因其货款结算周期较长,公司出于资金周转角度考量,逐步减少与其合作,2018年起英利能源不再位列前五大客户。

2018年公司河北保定生产基地搬离,北方客户销售规模有所减少,隆基乐叶光伏科技有限公司采购规模相应减少,2018年起不再位列前五大客户。

浙江昱辉因自身经营问题,现金流紧张,回款情况较差,已进入破产重整程序。公司与其合作2018年起大幅减少,2018年浙江昱辉不再位列前五大客户。

协鑫集成系公司长期客户,为国内知名光伏产品制造商。因其货款结算周期较长,公司出于资金周转角度考量,逐步减少与其合作,2019年起协鑫集成不再位列前五大客户。

韩华新能源、苏州腾晖系公司长期客户,均为知名光伏制造商。2018年,公司白色增效EVA胶膜所需的辐照交联设备已逐步达产,白膜产量上升,产品性能优良受到客户认可,韩华新能源、苏州腾晖白膜采购规模有所上涨,同时带动配套透明EVA上层封装膜采购规模上涨,开始位列公司前五大客户。2019年随着合作进一步深入,韩华新能源、苏州腾晖采购规模持续上涨,稳定为公司前五大客户。

2018年与中环艾能建立合作关系,当年其位列公司前十大客户,随着中环艾能对公司产品的认可度提升,采购规模有所增加,2019年位列公司前五大客户。

2019年,因提升资金周转效率方面的考虑,上海成套集团成为公司向终端客户天合光能销售的中间商,进入公司前五大客户。

供应商集中度较高2018年新增对上海成套集团的采购

报告期各期,海优新材向前五大供应商采购金额分别为3.47亿元、4.37亿元、6.18亿元,占采购总额比例分别为74.25%、75.81%、74.86%,供应商集中度较高。

关于报告期供应商变化的原因,海优新材表示,2018年新增对上海成套集团的采购,主要系EVA树脂终端供应商通常需现款采购,且不接受商业承兑汇票等结算方式,而上海成套集团作为代理商,接受商业承兑汇票结算,公司从提升资金周转效率角度出发,通过上海成套集团进行向EVA树脂终端供应商指定采购的方式进行EVA树脂采购。

报告期内减少对上实国际贸易的采购,增加向江苏斯尔邦的采购,系由于上实国际贸易集团内部组织架构的调整,减少该等贸易业务,同时江苏斯尔邦逐步扩产,且江苏斯尔邦所供原材料与公司的产品工艺具有较好匹配性,因此公司选择直接向江苏斯尔邦进行采购所致。

新增向天合光能的采购系偶发性交易:2019年10月,因公司资金较为紧张,为完成采购,公司委托客户天合光能向江苏斯尔邦采购EVA树脂原料,天合光能给予公司4个月信用账期。

减少对韩华道达尔以及LG化学的采购,主要系考虑当期价格、汇率风险、原材料与公司生产工艺匹配性等因素而选择向其他供应商采购。

向台塑工业及联泓新材料采购的变动主要系随着江苏斯尔邦的扩产,并考虑到斯尔邦所供原材料与公司产品生产工艺匹配性更好,公司逐步扩大向江苏斯尔邦采购的规模,而减少向台塑工业及联泓新材料的采购。

与部分供应商、客户存在既采购又销售情形

报告期内,海优新材与参股公司邢台晶龙、常州合威(现为公司全资子公司)存在既采购又销售的情形,主要系公司在参股公司中的具体角色分工形成。

此外,报告期内,公司因其他原因与部分供应商、客户存在既采购又销售的情形。

因交易对方属同一集团控制而产生的采购与销售:韩华新能源、韩华道达尔;因公司资金周转需求而形成的采购与销售:上海成套集团、天合光能;为控制应收账款风险,因抵账形成的采购:浙江昱辉。

2次对关联方提供担保每次担保金额900万元多次接受关联方担保

公司存在对关联方提供担保的情况。2017年度及2018年度,海优新材及合资方天合光能均对于常州合威2000.00万银行贷款提供担保,海优新材按照自身出资比例进行的担保金额为900万元,未向其收取担保费。

2019年度,公司完成对常州合威的收购并持有其100%股权,海优新材后续对常州合威的担保相应作为对子公司担保进行。

此外,海优新材存在接受关联方担保的情况。报告期内,公司及其子公司因融资需求接受关联方提供担保,关联方未收取担保费。

2019年研发费用率低于同行业可比上市公司平均值

报告期内,海优新材研发费用分别为2437.55万元、2534.21万元和3866.51万元,占营业收入比例为3.79%、3.54%和3.64%。公司研发费用主要由材料费、人工费、检测费等构成,报告期内前述三项合计占研发费用比例分别为82.98%、85.72%及89.88%。

2017年度、2018年度和2019年度,海优新材研发费用率分别为3.79%、3.54%、3.64%,同行业可比上市公司研发费用率算数平均值分别为2.64%、2.90%、3.77%。

2017年与2018年,公司研发费用率均高于同行业可比上市公司平均水平,2019年,公司研发费用率高于福斯特、上海天洋。

核心技术人员孙铁华2019年因个人原因离职

2017年末、2018年末和2019年末,海优新材员工人数分别为402人、342人和449人。公司2018年末员工人数减少系公司生产基地调整,关闭保定生产基地所致。

截至2019年12月31日,公司及子公司共有技术与研发人员62人,认定核心技术人员3人,核心技术人员占比为4.84%。

2018年初,海优新材核心技术人员为李民、齐明、全杨、孙铁华。2019年1月,孙铁华因个人原因离职,目前公司核心技术人员为李民、齐明、全杨。

海优新材表示,公司上述核心技术人员变动原因主要系报告期初,公司分别在上海金山及河北保定设有生产基地,报告期内随着公司客户结构的演变,公司生产基地相应做出调整,于2018年4季度将河北保定生产基地搬离,重新部署为上海金山、江苏常州及苏州张家港。孙铁华为原保定生产基地主要负责人之一,因个人发展原因选择离职。

昔日大客户浙江昱辉破产重整海优新材因买卖合同纠纷起诉浙江昱辉

海优新材与浙江昱辉存在既销售又采购的情况。浙江昱辉为海优新材的客户,主要业务为太阳能晶硅电池和组件产品的研发、生产和应用,其母公司浙江昱辉阳光能源有限公司成立于2005年,2008年在纽约证券交易所上市,是国际领先的太阳能项目开发商和运营商。2016年起,海优新材开始向浙江昱辉规模化销售胶膜产品,2017年浙江昱辉位列公司前五大客户。

其后浙江昱辉因自身经营情况出现不良迹象,为控制对其应收账款的风险,海优新材与其协商,接受其向公司提供组件、电池片、EVA树脂等产品以冲抵公司对其应收账款,因此形成了公司向浙江昱辉的部分采购。

浙江昱辉2018年起不再位列海优新材前五大客户。海优新材指出,浙江昱辉阳光能源江苏有限公司母公司浙江昱辉阳光能源有限公司系美股上市公司,2017-2018年度公司对其应收账款及商业承兑汇票按账龄组合计提坏账准备,且期后均已收回。2019年度其母公司经营情况恶化,浙江昱辉阳光能源江苏有限公司相应申请破产重整,截止至2019年末应收浙江昱辉货款649.03万元,公司预计应收账款可能无法全部收回,按单项计提坏账准备519.23万元。

2019年1月起,海优新材与浙江昱辉签署多份《采购合同》,约定公司向浙江昱辉销售产品,公司供货后,浙江昱辉一直拖欠货款。2019年7月,公司将浙江昱辉起诉至上海浦东新区人民法院,请求判令浙江昱辉向公司支付货款人民币649.03万元并赔偿逾期付款损失。

2019年11月9日,上海市浦东新区人民法院作出(2019)沪0115民初61520号《民事判决书》,判决浙江昱辉于判决生效之日起十日内向海优新材支付货款649.03万元并支付公司逾期付款利息损失。截至招股书签署日,该案正在执行过程中。

涉专利侵权诉讼苏州福斯特索赔600万元

截至招股说明书签署日,海优新材拥有授权专利81项,其中发明专利14项,有40余项发明专利正在申请中,并作为主要起草或参编单位参与制定了7项国家/行业/团体标准和规范。

关于涉及专利诉讼,2020年6月,海优新材收到上海知识产权法院送达的《民事起诉状》,苏州福斯特认为海优新材销售的S201MT1产品是至少有一边呈花边状的片状胶膜,侵犯了其专利ZL201220461743.5号实用新型专利(名称为一种花边式太阳能电池封装胶膜),苏州福斯特要求海优新材立即停止针对435号专利的侵权行为,赔偿经济损失及各项维权费用合计100万元并承担该案诉讼费用。

2020年6月,海优新材收到上海知识产权法院送达的《民事起诉状》,苏州福斯特认为海优新材销售的P507产品为两层EVA材料共挤中间一层POE材料,侵犯了其专利号为ZL201120437665.0号实用新型专利(名称为一种太阳能电池封装胶膜),苏州福斯特要求海优新材立即停止针对650号专利的侵权行为,赔偿经济损失及各项维权费用合计500万元并承担该案诉讼费用。

海优新材在第二轮审核问询函的回复中表示,公司认为福斯特435号、650号实用新型专利不符合专利法第22条规定的新颖性和创造性,向国家知识产权局请求宣告435号、650号实用新型专利全部无效,两案件已于2020年8月被国家知识产权局受理。

截至本回复出具之日,苏州福斯特诉海优新材的435号和650号专利纠纷案件及海优新材申请的435号和650号专利无效宣告请求均在审理中。

此外,还有一起海优新材就福斯特产品侵犯公司发明专利的诉讼。

2019年10月,海优新材就福斯特产品侵犯公司“201410061051.5(专利名称为辐射预交联乙烯—醋酸乙烯酯树脂膜及其制备方法)”发明专利向上海知识产权法院提起诉讼,请求判令福斯特停止侵权行为,并赔偿经济损失暂计122.47万元。

2019年11月,福斯特向国家知识产权局提起515号专利的无效宣告请求。国家知识产权局于2020年3月30日作出《无效宣告请求审查决定(第43861号)》,驳回福斯特的无效宣告请求,维持海优新材515号发明专利权有效。

2020年9月,海优新材收到国家知识产权局寄发的《无效宣告请求受理通知书》,福斯特作为无效宣告请求人再次提起515号专利的无效宣告请求。

营业收入虚增迹象明显

据证券市场红周刊报道,招股书披露,海优新材报告期内的营业收入分别录得6.44亿元、7.15亿元和10.63亿元,同期“销售商品、提供劳务收到的现金”为3.00亿元、3.53亿元和5.92亿元,销售收到的现金仅相当于同期收入的46.66%、49.32%和55.65%,除了2019年略高之外,其余两年收到的现金均不到收入的一半。

以2019年为例,海优新材“销售商品、提供劳务收到的现金”为59168.41万元,相比同期营业收入106322万元少了47153.59万元。因销售现金流量包括了增值税,因此在财务数据勾稽时必须考虑营收的税率问题,即2019年营业收入在考虑增值税收影响后,与销售现金流量相关的含税营业收入达到了119310.4万元。

同期,2019年年末预收款项223.14万元比上一年年末增加的135.57万元。增加的预收款项虽然在2019年有现金流入,但仅是预收,并不在该年度结算,因此,需要将其从现金流量冲抵,冲低后将销售现金流量与含税营业收入勾稽,两者间相差60277.56万元。理论上,这一金额应该相当于应收票据及应收账款增加的规模。

可实际上,公司2019年年末应收票据为25371.55万元,应收账款为27474.44万元,此外还有应收票据坏账准备536万元、应收账款坏账准备1097.35万元。将这些项目综合起来看,2019年年末应收款项账面原值为54479.34万元,相比2018年末的应收款项账面原值51923.02万元增加了2556.31万元,远没有达到理论上新增的60277.56万元,偏差57721.25万元。

那么,是否还有其他影响因素导致数据出现偏差呢?招股书披露:“公司为提高资金周转效率,通常将票据通过贴现或背书等方式转手。在上述过程中,公司对于商业承兑汇票及信用等级一般的银行承兑汇票,在贴现时不对其终止确认,相应的现金流作为筹资活动现金流入列报。在后续票据到期,承兑方付款时,由于公司不存在相关资金流入或流出,现金流量表不作其他处理。”由此可见,票据的贴现和背书可能对上述营业收入与销售现金流量之间的差异造成影响。

然而即便我们考虑到2019年信用等级一般的银行汇票和商业承兑汇票贴现净额2134.61万元,和年末已背书未终止确认的商业票据17934.01万元的影响,仍有37652.63万元的含税营业收入难以排除被虚增的可能。而用相同的逻辑去分析海优新材2018年营业收入与销售现金流量之间的差异问题,可发现也有19390.86万元含税营收存在虚增的可能。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国