热点栏目

热点栏目来源:上海证券报

造纸业的“金九银十”如期到来。8月份白卡纸大幅提价500元/吨之后,各大纸企近期再次密集发函涨价,提价幅度在200元至300元/吨。

9月份,不少纸厂频繁传出缺料消息,价格死寂的纸板,也打破宁静,发出涨价函;上游浆厂也在努力营造提价氛围,木浆系产品整体处于上涨态势。

成品纸市场蠢蠢欲动,各路涨价函纷至沓来,券商机构在自家研报中也纷纷提示:产业旺季将至!

提价幅度走高

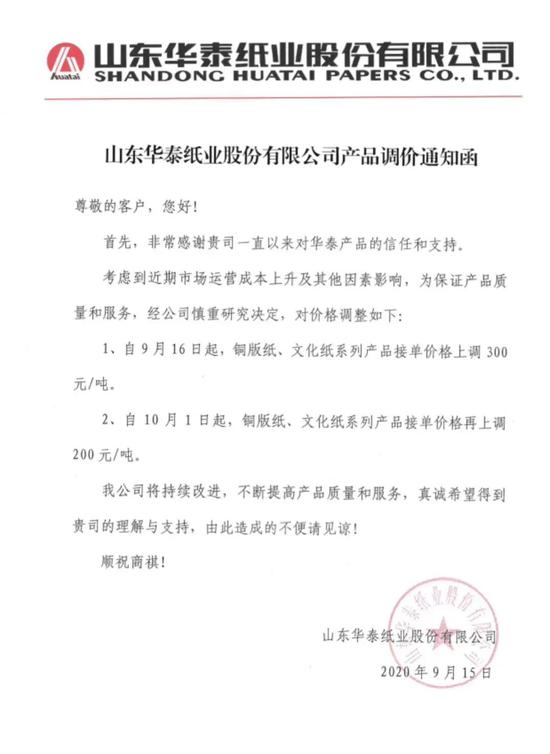

近日,华泰股份、晨鸣纸业、太阳纸业等纸企发布涨价函,分别对双胶纸、静电复印原纸、铜版纸等文化纸纸种上调300元/吨,并将在10月1日起再次上调200元/吨。

从华泰股份这份涨价函可以看到,纸企这轮涨价非像此前一样——单次大涨一蹴而就,而是分次调价。华泰股份将对铜版纸、文化纸调整价格,9月16日上调300元/吨、10月1日再上调200元/吨。

除华泰股份外,晨鸣纸业、太阳纸业等纸企也是采用这种涨价手法,累计涨价幅度也是在500元/吨,新价格最后的执行周期均在10月初。

在这轮涨价之前,金光纸业、晨鸣纸业等纸企在8月底已经通过单次大幅提涨500元/吨。由此可见,造纸业旺季涨价的序幕已经拉开。

“算下来,也是半个月提价500元/吨,但这样分次涨价,下游市场接受度会更好一些,价格落地会更顺利。”有纸企人士如此分析。龙头企业接连涨价,除了显示出前期提价落实顺利外,还透出纸企对未来纸价走强的信心。

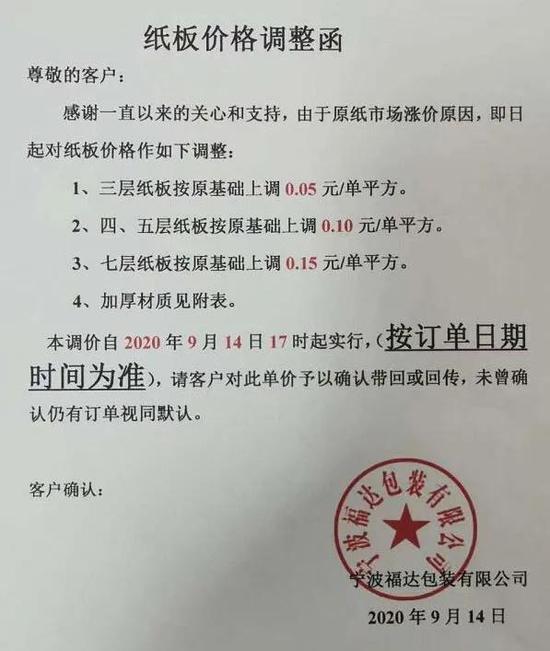

综合造纸行业资讯网站的报价来看,提价主力品种依然是文化纸。但宁波一家包装纸厂,打破了包装纸市场的平静,上调包装纸价格。

据包装产业联盟统计,这是进入9月中旬以来,浙江乃至全国首家公开的纸板涨价函,而在此之前,纸板厂在维持纸板价格的同时,又对现金、预付款采购给出较大优惠,对现金的需求加强。在旺季来临前,包装上下游以默默蓄力为主。

在纸板市场环境中,宁波福达包装的涨价举措显得格外显眼;从包装纸上游来看,由于优质纤维缺口问题,华东地区主要纸企都传出牛卡纸产线排队等料的消息。

临近旺季,宁波福达包装的涨价函会不会起到“火上浇油”的作用,值得持续关注。

机构看好纸价后期走势

各大券商机构如何研判纸价走势?各家给出的答案均是,持续看好,景气度提升。

中银证券认为,目前纸企库存不断下降,三季度下旬逐步进入到造纸行业的传统旺季,此外文化纸明年党建周年庆相关印刷资料需求增量,以及明年春季教辅材印刷的需求逐步在秋季释放,需求明显改善,白卡纸需求也随着消费的复苏、限塑令的影响得到改善,并认为旺季涨价有超预期兑现可能。

市场对于纸浆的未来走势也格外看好,国泰君安认为纸浆年内低点基本确立,后续随着造纸旺季到来,景气度回升,纸浆在蓄势盘整后强势或持续。

纸浆行业下游消费包括文化用纸消费、包装用纸消费、生活用纸消费三个方向。

其中,文化用纸主要下游是印刷行业,例如印刷发行书籍课本和杂志报刊等;包装用纸的主要下游是各行业产成品的包装需求和快递物流;生活用纸为最终消费品。从周期上来看,生活用纸全年消费无明显季节性,文化纸和包装纸的淡旺季更为明显。

率先掀起涨价潮的白卡纸,也是市场未来看好的重点,白卡纸也是浆纸系纸品的主要纸种之一,并且行业加速整合,集中度不断提升。

根据中国造纸协会数据,我国白卡纸现有产能1187万吨。其中,金光纸业的三家子公司宁波中华、宁波亚洲浆、广西金桂浆合计共有白卡纸产能350万吨/年,博汇纸业现有最大年产能215万吨。此外,金光纸业对博汇纸业的收购也接近尾声,产业巨头之间的合并,无疑将撼动造纸产业格局。此外,晨鸣纸业和太阳纸业则分别具有白卡纸产能205万吨/年和150万吨/年,四大白卡纸龙头的市占率合计达到77.51%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国