原标题:央行反洗钱局课题组:如何改进反洗钱调查工作?

来源:金融时报

作者:中国人民银行反洗钱局课题组,课题组成员包括中国人民银行反洗钱局王静、陈熙男,合肥中心支行赵肖杭、李涛

2007年施行的《反洗钱法》赋予了人民银行及其省一级分支机构反洗钱调查权。十余年来,反洗钱调查工作在获取金融情报、协查洗钱及相关犯罪资金交易方面取得了显著成效,但反洗钱调查权没有下沉与巨大需求之间的矛盾日益突出,调查对象和信息来源范围窄严重制约洗钱犯罪打击成效,协查量大且法律依据不足,临时冻结零适用等问题也愈发显现。本文通过总结剖析我国反洗钱调查、协查工作现状和问题,在参考国际标准及经验的基础上,提出修法建议。

我国反洗钱调查工作现状

反洗钱调查是反洗钱行政主管部门依法对涉嫌洗钱的可疑交易活动予以核实和查证的具体行政行为以及强制措施的总称,具有强制性、涉密性、准司法性等特点。现行《反洗钱法》第四章对反洗钱调查进行了专门规定,并配套制定了《中国人民银行反洗钱调查实施细则(试行)》。近年来,人民银行充分履行反洗钱调查职能,在获取金融情报、协助有权机关打击上游犯罪,查询、分析、研判相关资金交易方面取得了显著成效,调查及协查工作需求与日俱增。

(一)反洗钱调查基本情况

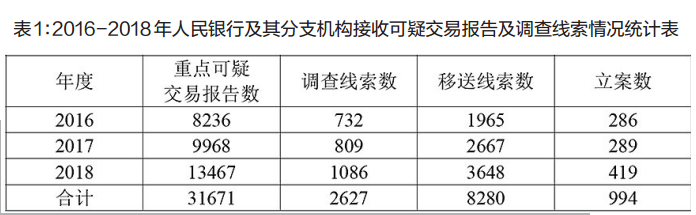

2016年至2018年,人民银行及其分支机构接收义务机构上报的可疑交易报告从8236份增加到13467份,年均增幅达到28%。人民银行及其省一级分支机构依法履职,发挥反洗钱调查工作的先导性优势,经调查后移送侦查机关的可疑线索已成为案件侦查的重要触发点,其中部分线索因涉案情节严重、金额巨大被公安部挂牌督办。2012年全国各级人民银行移送线索490份,至2018年已增至3648份,年均增幅达108%。同时,移送线索的立案率不高,以2018年为例,立案线索数量为419起,仅为移送线索数量的11.5%。

(二)反洗钱协查基本情况

《反洗钱法》等相关法律未对反洗钱协查做出具体规定。实际工作中,人民银行及其分支机构主要依据与公安、纪委等部门签署的合作协议,或直接将协查案件视为“可疑交易活动”启动反洗钱调查。随着中央反腐败、反恐怖、扫黑除恶、禁毒、打击虚开骗税、打击利用地下钱庄转移赃款等各类专项行动(斗争)的开展,2012年至2018年全国各级人民银行共协助有权机关调查案件10176起,协助破获案件2238起。以2018年为例,人民银行及其分支机构协查的案件数量已经达到主动发起调查线索数量的2.6倍。但从洗钱罪定罪案件数量看,与协查案件、协破案件数量差异较大。以2018年为例,洗钱罪定罪案件数量仅为协查案件数量的1.43%、协破案件数量的7.04%。

国外反洗钱调查的主要做法

从国外反洗钱工作开展情况看,各国反洗钱职能部门大多具有金融调查权,并可以通过获取各类行政、商业、执法数据信息辅助开展调查工作,进一步提升可疑交易线索的情报价值。同时,各国反洗钱情报中心的数据库普遍向各类行政和执法单位开放,协查工作以数据库信息支持为主。

如美国财政部下设金融犯罪执法局(FinCEN),能够直接或间接获得有关财务、行政、商业和执法机构数据库或信息,用于支持调查分析。同时,金融犯罪执法局为100多个联邦/州/地方执法机构和联邦监督机构等约1万个授权用户提供直接、自主式的数据访问服务。瑞士反洗钱报告办公室(MROS)隶属于瑞士联邦警察局,具有较高独立性,除面向金融机构开展反洗钱调查外,还能够获取工商登记、车辆登记、联邦警察档案、移民系统等信息,用以支持调查分析工作。意大利中央银行下设金融信息局(UIF),通过现场检查、可疑交易报告等方式获取情报信息,并可以在经济警察总局、反黑手党局、司法机关的要求下冻结可疑交易资金5天。英国国家打击犯罪局(NCA)下设金融情报中心(UKFIF),负责收集、分析和调查可疑交易报告,最终分析结果供执法部门使用并为监管机构、执法部门和义务主体提供相应的信息服务。英国税务总局(HMRC)在UKFIF派驻情报分析团队,并将分析结果用于税务等犯罪调查。

反洗钱调查工作存在的主要问题

当前,随着洗钱及相关犯罪形势的不断变化、义务机构反洗钱履职能力的持续提升以及各类重大专项工作的开展,反洗钱调查工作量不断增加,调查人员和资源严重不足、调查职能定位不明确、调查对象和信息范围过窄、推动洗钱罪宣判较少等问题日益突出,一定程度上制约了我国反洗钱工作有效性的提升。

(一)地市一级分支机构没有反洗钱调查权,制约了反洗钱工作整体有效性的提升

根据《反洗钱法》及相关规定,我国反洗钱调查集中于人民银行总行及其36家省一级分支机构,广大的地市一级分支机构(332家)无调查权。调查权没有下沉,给反洗钱调查工作带来了诸多不便和风险:一是总行及省一级分支机构调查人员有限,仅60余人,面对日益增多的可疑交易活动,仅能对少量线索开展调查,2018年人民银行及其省级分支机构调查的可疑交易活动仅占重点可疑交易报告数量的8%。可能导致部分有价值的线索得不到充分的分析研判而漏于调查,或得不到及时调查和报案处理。二是广大的市、县区域存在大量有价值的可疑线索没有调查权相匹配和直接处理,2016年至2018年,人民银行及分支机构接收的重点可疑交易报告中涉及市级及以下区域的报告年均占比达到61%,协助侦查机关破获案件中涉及市级及以下区域的案件占比达到65%。但由于地市一级分支机构没有调查权,可能导致市、县区域有价值的可疑线索并未得到充分调查。两种情形均可能引致人民银行的履职风险。

(二)反洗钱调查对象和信息来源范围窄,对于打击洗钱犯罪成效不明

一是现行《反洗钱法》赋予反洗钱主管部门的权利,仅仅是对金融机构实施反洗钱调查的权利,未包含特定非金融机构以及其他单位和个人,调查对象涵盖范围不够全面。二是尽管反洗钱监测分析中心具有海量的金融交易信息以及强大的分析处理功能,但由于历史原因造成这些交易数据至今未能深度地、充分地运用于反洗钱调查。三是目前虽然人民银行建立了账户管理、征信系统、国际收支统计监测等各类基础数据平台,这些信息对辅助了解可疑交易主体账户开立、核实客户身份及财务状况、追踪跨境资金流动等,具有很高的实用价值。但此类数据平台各自割裂、数据整合度不高,反洗钱调查对以上信息无权获取和使用。四是尽管反洗钱调查具有准司法性等特点,但人民银行及其分支机构缺少从税务、工商、海关等部门协调获取可疑交易涉及个人、单位相关信息的权利。因此,人民银行虽然具有反洗钱调查权,但所获取的信息和资料仍主要局限于金融机构账户开立和资金交易数据,难以充分了解可疑客户的交易背景、目的和性质,一定程度上导致移送线索的情报价值不够高,推动洗钱罪定罪的依据不够充分,反洗钱调查对打击洗钱犯罪的积极作用未能充分体现。

(三)反洗钱协查占用大量调查资源,且法律依据存在不足

《反洗钱法》中未对反洗钱协查进行明确规定,协查法律依据不够充分,协查程序不够规范。日常工作中,除依据合作协议外,有关单位还依据《刑事诉讼法》第五十四条“人民法院、人民检察院和公安机关有权向有关单位和个人收集、调取证据”的规定,要求人民银行协助开展案件调查。但反洗钱协查获取的数据信息并非人民银行及其分支机构自行产生的,而是从金融机构间接获取的,与《刑事诉讼法》相关规定并不符合。因此,在反洗钱协查依据不明确的情况下,人民银行及其分支机构主要采取“转办”模式或参照调查规定开展案件协查工作,不仅占用了大量调查资源,还存在一定法律风险。

近年来,随着各类专项行动数量的不断增加,协查案件范围不断扩大,但洗钱罪案件协查数量不足5%,绝大多数为洗钱上游犯罪或其他犯罪案件。从协查工作所需时间看,2018年,全国人民银行调查岗位工作人员的案件线索协查量为60起/人,按照一份协查需要5个工作日处理的保守估算,仅协查工作一项就需消耗300余个工作日/人,严重挤占人民银行反洗钱监管资源。

(四)反洗钱临时冻结措施限制条件严苛,实际工作中零适用

《反洗钱法》对临时冻结措施的启动限制条件包括:一是客户要求将调查所涉及的账户资金转往境外,二是要经国务院反洗钱行政主管部门负责人批准。由于临时冻结措施仅限于资金转往境外情况,且需要经过人民银行行长或者主管副行长的批准,审批层级过高、流程烦琐耗时,人民银行总行及其分支机构在实际调查中从未启动过,难以发挥临时冻结措施作为司法冻结措施的补充作用,可操作性不强。

修法及相关建议

(一)适当下沉反洗钱调查权,优化调查人力资源配置

金融行动特别工作组(FATF)金融调查指引指出各国应具备丰富的调查资源,将确保有足够数量的训练有素的金融调查者作为反洗钱调查的先行因素。因此,为了满足我国当前日益增长的反洗钱调查协查需求,有效形成洗钱罪案件线索,应当将反洗钱调查主体扩展至设区的市一级人民银行分支机构。同时这也有利于调动基层人民银行调查的积极性,从而在推动洗钱罪定罪、参与重大专项行动等方面发挥更大作用。

(二)拓展反洗钱调查对象和信息来源,提高反洗钱调查对打击洗钱犯罪的积极作用

通过《反洗钱法》的修订,一方面,将特定非金融机构以及其他单位和个人纳入反洗钱调查对象范畴,明确反洗钱行政主管部门对此类机构和个人的反洗钱调查权,深入了解客户金融交易背景、用途等;另一方面,根据金融行动特别工作组(FATF)金融调查指引(2012)关于“金融调查部门应具备充足的调查资源,促进部门间合作”等要求,明确国务院反洗钱行政主管部门在履行反洗钱调查职责时,可以从工商、税务、海关等国务院有关部门获取所需的个人和单位信息,国务院有关部门应当予以配合提供。

(三)明确反洗钱调查的启动条件,解决协查依据不足和调查权滥用等问题

现行《反洗钱法》关于反洗钱调查的启动条件是“发现可疑交易活动,需要调查核实”,并未明确“可疑交易活动”的内涵或类别。建议在《反洗钱法》修订中,一方面,将监察、侦查等机关的协查线索确定为“可疑交易活动”类型之一;另一方面,明确“可疑交易活动”内涵,可将其规定为1.义务机构按照规定报告的;2.履行反洗钱职责发现的;3.国家监察机关或侦查机关立案的;4.通过国际合作渠道获得的;5.其他有合理理由认为需要调查核查的;最后,为防止调查权滥用,建议将上述“可疑交易活动”明确定位为“涉嫌洗钱(和恐怖融资)犯罪的”,从而使反洗钱调查聚焦主业,集中资源推动洗钱及涉恐案件的查办。

(四)删除反洗钱临时冻结措施相关规定

针对反洗钱临时冻结措施严苛,零适用的问题,一方面,如果放宽临时冻结条件,易给人民银行及其分支机构带来法律及履职风险;另一方面,依托金融机构洗钱风险管理和可疑交易报告后续控制措施等更具时效性和灵活性的机制,已经能够达到限制可疑资金转移或转换的目的。因此,建议在新的《反洗钱法》中删除临时冻结措施相关内容。

(五)加强反洗钱调查与监管衔接,提升反洗钱监管成效

建议通过《反洗钱法》或相关配套制度的修订,一是明确对于通过反洗钱调查发现的义务机构存在违规问题的,人民银行或其分支机构应当及时采取适当的监管措施;二是规定通过调查获取的信息资料可以直接作为监管所需证据材料使用,强化反洗钱调查与监管之间的协同性与互动性。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国