热点栏目

热点栏目原标题:菜油:相关油脂利多主导 短期或继续跟随补涨 来源:文华财经

作者:长安期货 胡心阁

自今年5月28日孟晚舟一案判决结果出台后,市场对中加关系向好的预期破灭,菜籽进口的紧张状态使得菜油经历了一波强势上涨的行情。而进入到7月下旬,继续上涨动能减弱,而豆棕油接过了菜油的接力棒,在产地出口表现较强、豆油收储传闻及国内库存低位的提振下,豆棕油轮动上涨,均给予菜油支撑。特别是上周,在油脂自身基本面偏紧的背景下,美豆给予豆油成本端强力支撑,油脂期价涨幅扩大,菜油也突破了9000的整数位关口,主力01合约周涨幅达到5.42%。

一、基本面分析

(一)中加关系暂无缓和迹象,菜籽供给偏紧常态化

中加关系的紧张状态截止目前依然看不到改善迹象,后续菜籽进口量或继续受到影响,很难出现大幅增加的情况,不过国内目前少数企业以及个别外资企业仍然陆续有加菜籽到船,预计菜籽还是会维持一定的进口量,并不至于中断。

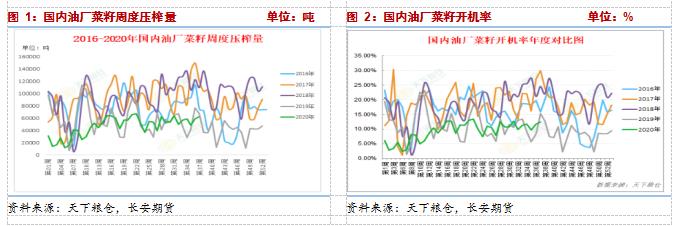

据天下粮仓数据统计,9月有12.3万吨加菜籽到,10月有30万吨加菜籽到,11月目前预计有12万吨加菜籽到船。9月11日当周,沿海油厂开机率有所回升,全国纳入调查的101家油厂菜籽压榨量增加至6.256万吨,较前一周的5.856万吨增幅6.83%,其中进口菜籽压榨量为6.2万吨(出粕3.41万吨,出油2.604万吨),沿海地区进口菜籽油厂开机率在30.02%,也较前一周的28.09%有所提升。预计未来两周压榨量仍会有小幅增加,因此原料进口端的进一步提振作用有限,不过整体原料较往年仍然不足,压榨量总体还是处在历年的低位区间,暂时也较难形成拖累。

(二)双节备货渐进尾声,但菜油库存历史低位难改

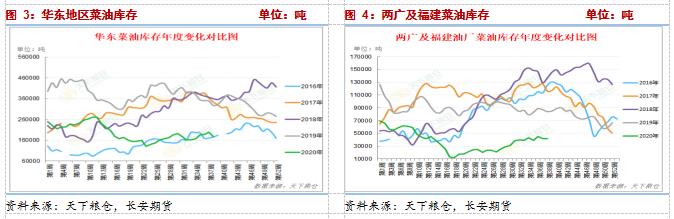

今年二季度以来,伴随着国内疫情的稳定以及中加关系的进一步恶化,国内菜油期现价格均出现较大涨幅,也因此菜豆、菜棕价差一度攀升至近五年高位,买家入市积极性一般,元旦迄今,菜油成交总量为20.47万吨,较去年同期的27.731万吨,下降了26.18%。8月菜油价格滞涨,买家逢低补库,尤其远期基差放量成交,此外中秋及元旦双节备货开启,菜油成交近几周有所好转,9月11日当周成交量累计2.54万吨,较前一周的2500万吨增幅达到916%。不过目前双节备货已经处于尾声,成交情况或转淡。但菜油的库存仍然主要受到供给端的制约,暂难扭转历史低位的格局。

截止9月11日,华东地区菜油总库存为19.76万吨,较前一周增幅5.33%,较去年降幅43.3%;长江沿线菜油总库存4.46万吨,较上周增加1300吨,增幅3%;较去年同期降幅80.93%;福建及两广地区菜油当周库存回落至4.19万吨,较前一周的4.49万吨减少3000吨,降幅6.68%,较去年同期降幅52%。

(三)相关油脂基本面格局

自7月下旬起,菜油在自身基本面利多兑现的较为充分的情况下,进一步上涨动能减弱,但豆油与棕榈油接过了油脂强势的接力棒,出现轮动领涨,菜油在自身基本面偏紧格局的背景下,相关油脂的持续上行会对其起到催化作用,关注豆棕油所处格局及预期变化:

1、豆油

原料进口成本助推期价,谨防美豆回调风险

美国农业部USDA周四公布的周度出口销售报告显示,9月10日止当周,美国2020/21年度大豆出口销售净增245.71万吨,市场预估为150-280万吨,接近预估区间上端。其中对中国大陆出口销售净增148.71万吨。此外,美国2021/22年度大豆出口新销售254.87万吨。

出口强劲使得上周五美豆继续走高,11月合约逼近1050美分,在出口强劲和南美天气干旱担忧下,美豆预计维持强势运行。但需关注随着美豆收割工作临近,多头获利平仓引发的期价回调风险。

油厂压榨继续回升,关注下游成交情况

9月18日当周为满足双节备货需求,大豆开机率继续回升,且增幅大于预期,全国各地油厂压榨总量为218.365万吨,较前一周的197.165万吨增加21.2万吨,增幅在10.75%。当周大豆压榨开机率为62.87%,较前一周的56.76%增加6.11%。虽然供给端面临比较大的压力,但因旺季背景下成交较好,累库仍旧缓慢,截止9月11日,国内豆油商业库存总量127.495万吨,较上周的130.745下降2.49%,较去年同期降幅4.3%。

据天下粮仓预测,本周油厂压榨量预计维持在高位水平,219万吨左右;但下周因月底国庆假期的原因,预计压榨量下降至197万吨的水平。因此虽然双节备货即将告一段落,下游成交或有放缓,但在假期压榨量下调的作用下,未来两周预计豆油累库速度仍不会出现明显加快。

2、棕榈油:

产地产量恢复不及预期,库存重建较缓慢

马来西亚棕榈油局在8月供需报告中显示,马来西亚8月毛棕榈油产量为186万吨,较7月环比增幅为3.07%,产量恢复进度并没有大幅加快,供应端压力不大,出口量虽较前月降幅较大,但在此前行情中已有兑现,且略好于机构预估值,利空作用不大;此外叠加进口减少国内消费增加的影响,8月底马来棕榈油库存仅微增0.06%。

SSPPOMA最新的阶段性产量数据显示,马来西亚9月1-15日棕榈油产量比8月同期增加2.93%,9月前10日较8月同期的增幅在8.8%,目前看产地产量恢复程度偏缓,关注MPOA公布的产量数据情况。此外,船运调查机构ITS公布,马来西亚9月1-20日棕榈油出口环比增加9.4%,虽然比9月1-15日的12.2%有所下滑,但影响不大,出口目前仍维持较好的状态,供需两端的双重利多使得产地库存的重建较为缓慢,给予马盘较强的提振作用。

进口利润倒挂缓解,但偏紧库存短期较难缓解

截止9月18日,11月船期完税成本在6388元/吨,当天连棕2101合约收于6384元/吨,进口利润亏损4元/吨,前一周进口利润亏损245元/吨,2021年1-3月船期当天进口利润为负128元/吨;21年5月船期完税成本为6128元/吨,当天连棕P2105合约收盘价为6200元/吨,给出进口利润72元/吨。可以看到随着近期连盘棕榈油的大幅上涨,进口利润逐渐给出,这在一定程度上增加了进口商入市采购的积极性。据天下粮仓统计,9月、10月进口量均为62万吨,11月进口量预计较上周的预估值增加5万吨为62万吨。

不过在下游成交较好的情况下,预计短期内偏紧库存难以持续大幅度缓解,支撑仍在。据天下粮仓网统计数据显示,截止9月17日当周,全国港口食用棕榈油总库为34万吨,与上月同期36.8万吨相比,降幅为7.6%;较去年同期的57.14万吨的库存,降幅依然较大,达到40.49%,同时也处在五年均值的下方。

二、综合判断

从菜油自身的基本面来看,偏紧的格局或变得常态化,虽然下游成交随着双节备货即将结束或开始转淡,但只要中加关系不缓解,原料进口持续偏紧,菜油的历史低位库存就难以被扭转,下方存在较强支撑。但因中加关系产生的利多情绪在前期大幅兑现之后,菜油依靠其自身基本面继续大幅上行的概率也不大,走势或主要追随相关油脂为主。目前棕榈油产地库存重建偏缓,豆油受成本端助推,且国内油脂库存均处在较低水平,相关油脂短期内仍然是利多主导,因此菜油也以震荡上扬为主。操作上建议前多续持,空仓者偏多短差操作。

风险因素在于,随着美豆收割工作的临近,多头获利平仓引发的成本端回调风险;另外在大豆高压榨下和棕油进口倒挂缓解的情况下,节日备货结束会否引发国内豆棕库存累积的情况出现。

作者简介:胡心阁,长安期货分析师,西北农林科技大学金融学硕士,拥有系统的理论学习经历,并具备较强的逻辑分析能力。自进入期货市场以来,主要从事农产品板块的研究工作,善于从基本面信息着手,结合理论体系分析行情趋势。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国