炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

牛眼IPO | 赛伦生物欲再度冲刺科创板 此前拟募投2亿做单抗研发

来源:每经牛眼

原创 每经记者

上市审核终止近10个月后,上海赛伦生物技术股份有限公司(以下简称赛伦生物)准备再度冲刺科创板。近日,上海证监局官网挂出《方正证券关于上海赛伦生物科技股份有限公司辅导备案情况报告公示》。

去年10月,赛伦生物完成第三轮问询,上交所围绕公司的业务和核心技术、公司产品市场竞争情况、公司研发能力等方面展开详细问询,三轮问询共计60个问题。而到了去年11月11日,上交所终止了对公司的上市审核。

三换保荐机构再度冲刺科创板

赛伦生物所在的领域高度细分,其主要产品抗蛇毒血清在国内应用二十余年以来,一直为国内独家产品,公司另一产品马破免疫球蛋白是破伤风抗毒素的升级产品,目前也是国内独家生产,用于破伤风的预防和治疗。除了两大独家产品,公司产品还有抗狂犬病血清等。此外,公司存在十多项在研的不同种类抗血清抗毒素产品。

赛伦生物的上市进程可谓一波三折。公司曾于2016年2月登陆新三板,于2017年8月在新三板摘牌;摘牌前一个月,赛伦生物与申万宏源签署上市辅导协议,拟开启第一次上市进程,但于2019年1月31日终止辅导;2019年2月28日,赛伦生物与海通证券签署辅导协议,并于当年5月申报科创板上市,不过在经历三轮问询后,赛伦生物的上市进程被终止。上交所相文件显示,赛伦生物被终止审核的原因是“因发行人撤回发行上市申请或者保荐人撤销保荐”。

《每日经济新闻》记者注意到,今年公司的保荐机构更换为方正证券。针对三次冲刺IPO,三次更换保荐机构的原因,一位投行人士向《每日经济新闻》记者分析表示:“一个项目换了三家保荐机构,虽然坎坷但也比较正常,现在券商竞争激烈,公司第一次IPO还没有提交申报文件,项目被‘撬’掉很正常,第二次IPO没成功,公司再冲刺上市的时候换一家保荐机构,也很正常。”

针对去年科创板上市申请为何撤回,目前公司暂无公开说明。不过,赛伦生物自去年5月提交招股书(申报稿)以来,公司的产品价格、利润波动等便引发了不小争议。

独家产品抗蛇毒血清价格猛涨

公司在招股书(申报稿)风险提示中表示,2016年度至2018年度,公司的抗蛇毒血清产品价格调升幅度较大,公司研制生产抗蛇毒血清包括抗蝮蛇毒血清、抗五步蛇毒血清、抗银环蛇毒血清、抗眼镜蛇毒血清,以抗蝮蛇毒血清产品为例,平均销售价格分别为369.06元/支、623.21元/支和952.87元/支。

事实上,抗蛇毒血清产品销售价格提升是公司报告期内业绩增长的主要因素。招股书(申报稿)显示,2016年度至2018年度,公司抗蛇毒血清产生的销售收入分别为3094.7万元、5401.42万元和8243.26万元,占当期营业收入的34.84%、44.24%和54.48%。2016年度至2018年度,公司分别实现营收8882.58万元、1.22亿元和1.51亿元,分别实现扣非净利润634.26万元、3235.99万元和4024.74万元。与此同时,报告期内公司抗蛇毒血清的毛利率不断走高,分别为85.46%、91.45%和93.02%。

目前来看,由于抗蛇毒血清在国内为独家产品,公司有较强的市场议价能力,但换言之,公司在该领域的市场拓展空间较为有限。此外,作为国内目前抗蛇毒的“救命药”,公司的议价能力是否可持续?

公司在招股书(申报稿)中表示,未来如果国家或地方有关部门出台针对公司的抗蛇毒血清产品的限价政策,导致该产品销售价格降低,或者因新参与者的竞品出现导致竞价性降价,公司将因此面临因主要产品销售价格降低导致的业绩增长放缓或者盈利能力下降风险。

引入天士力主导安美木单抗研发

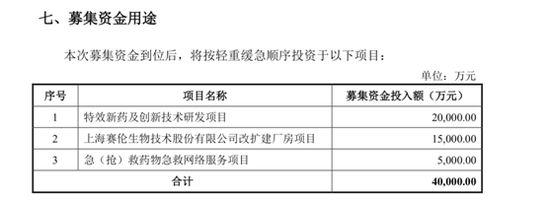

从公司去年提交的招股书(申报稿)看,公司拟募资4亿元投入三大项目。其中,拟以募集资金2亿元投入“特效新药及创新技术研发项目”,该项目包括丰富抗生物毒素品种的新产品研发、现有产品技术升级、单抗技术研发和关键技术平台深化四项内容,计划实施周期为3~6年。此外,募投项目之二为“改扩建厂房项目”,拟使用1.5亿元募集资金;募投项目之三“急(抢)救药物急救网络服务项目”拟投入5000万元募集资金,设立30个急救推广服务点。

募投项目。图片来源:赛伦生物2019年招股书(申报稿)截图

公司在招股书(申报稿)中表示,在主要产品之外,公司从多方面积累新技术,曾于2011年开始主导开展抗肿瘤单抗药物的研制,即重组全人源抗EGFR单克隆抗体注射液(以下简称安美木单抗),公司主导研发并成功申报一期临床。但由于单抗药物研发投入大,鉴于当时公司整体财务状况,公司转让了后续安美木单抗主导开发权。

值得注意的是,这一单抗技术的转让还涉及关联交易。招股书(申报稿)显示,公司于2016年8月设立全资子公司赛远生物,将安美木项目相关的所有知识产权注入该公司,由其作为继续研发的平台,同时引入天士力(600535,SH)控股子公司上海天士力作为赛远生物实际控制方,由上海天士力主导整体研发。

彼时,赛伦生物以安美木单抗的全部无形资产评估作价3333万元向赛远生物增资,并将CD47靶点及TIM-3靶点两个品种的全部非专利技术作价2400万元转让给赛远生物。而上海天士力则以2000万元对价收购赛远生物8.81%的股权,并对赛远生物增资2.9亿元(分三期投入),此后的2018年6月26日,赛伦生物又以2400万元转让对价向上海辰峦企业管理中心(有限合伙)(以下简称上海辰峦)转让赛远生物18%股权。上述交易结束后,上海天士力持有赛远生物60%股份,赛伦生物持股22%、上海辰峦持股18%。

招股书(申报稿)显示,公司对人源性单克隆抗体研发平台的投入在2016年为1819.85万元,在2017年和2018年分别为311.47万元和14.67万元,该项目进行到II期临床研究阶段。

值得一提的是,上交所曾在第一轮问询中要求公司说明安美木单抗是否体现公司的技术研发能力。赛伦生物回复称,“安美木单抗为抗肿瘤药物,与公司现有产品的市场没有关联性。因此,安美木研发项目不能体现发行人在当前主要产品领域的研发能力,但是公司的研发人员因参与该研发工作,为单抗项目研发积累了经验,有利于后续单抗项目的研发”。

然而,对于公司的单抗研发能力、后续单抗研发的布局规划等内容,公司并无提及,针对上述问题,记者拨打公司公开电话,但截至发稿电话未拨通。不过,公司在问询回复中披露的“生物制品新药研发项目”显示,公司并无肿瘤免疫领域的单抗,仅有处于临床前研究阶段的破伤风单抗和狂犬病单抗,研发投入未单独进行核算。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国