原标题:铜价偏强震荡,如何利用期权更好的获利?

来源:国际衍生品智库

一、周度行情回顾

上周铜价先抑后扬,沪铜价格在52000附近震荡,COMEX铜价则相对更为强劲。从整个上周而言,沪铜整体震荡,最高上触52530元/吨,最终收报于52320元/吨;COMEX铜价则仅在上周二小幅回调,之后持续走高,最高达3.1175美元/磅,最终收报于3.10705美元/磅。

图1:COMEX铜期货价格走势

数据来源:芝商所

二、铜价走势解析

宏观层面来看,欧元区8月制造业PMI终值51.7,较前值回落0.1个百分点,虽仍位于扩张区间运行,不过制造业恢复出现放缓迹象。美国8月ISM制造业PMI扩大至56,连续三个月进入扩张区间运行。欧美8月制造业PMI走势出现分化,中国8月制造业PMI为51,环比上月微降0.1个百分点,连续6个月位于临界点以上,其中新订单指数和新出口订单指数恢复势头明显,8月中国规模以上工业增加值年率超预期增长5.6%,其中制造业投资表现亮眼,“内循环”的主驱动已经初见成效。美联储在大选前的最后一次利率决议相对鸽派,低利率环境下提供通胀水平,保证充分就业是主要目标,不过当前就业压力仍比价明显,后期刺激政策大概率会持续,同时美国经济复苏已经上调了今年的经济增长目标,铜价周末受到宏观层面提振,外盘铜价走高。

截止上周五,SMM 铜精矿指数(周)报 48.52 美元/吨,环比上周上升 0.09 美元/吨。上周铜精矿现货市场继续僵持,成交区间未发生明显变动,除矿山对炼厂招标外,成交亦较为清淡。TC继续保持低位,炼厂的8月的产量逐渐恢复正常,产铜量达89.4万吨,同比增长9.7%,供应端的价格支撑来自于矿山供应的扰动和低冶炼利润。2020年第十二批限制类公示表,其中铜废碎料核定进口量为136335吨,当前废铜批文总量已累计达87.95万吨,为实现 2021 年固体废物零进口的目标,本次批文发放已经基本满足全年废铜进口目标, 当前精废价差有进一步收窄趋势,利好精铜消费。从消费端的表现来看,房地产市场表现相对弱势,8月的竣工面积修复不及预期,不过今年由于疫情影响复工相对较晚加之房地产本来的竣工周期,9月和四季度仍然有良好的地产竣工用铜预期;汽车延续恢复势头,空调生产也出现放缓迹象,致使国内本周库存继续累积,去库延后,消费难有亮点是压制国内铜价的主要原因,不过在低库存背景和良好的消费预期下,加之基金净多头持仓进一步扩大,铜价依然有偏强表现的动力,需关注国庆节前企业备货意愿是否强烈。

综合来看,美联储利率决议相对宽松,并有进一步刺激经济促进就业的计划,欧元区国家也维持宽松的表现,铜价受到疫情后全球经济恢复,经济增速预期上调的提振;基本面情况来看,中国铜产量回升和弱消费现实对于铜消费预期有一定削弱,但是低库存背景下,需进一步关注国内国庆节前的铜需求走向,预计节前企业在有良好备货意愿的情况下,铜价仍将维持偏强震荡格局。

三、铜价偏强震荡,如何利用期权更好的获利?

目前而言,铜价近期维持高位震荡的概率较大,而且从方向上来看,上涨的概率大于下跌的概率。

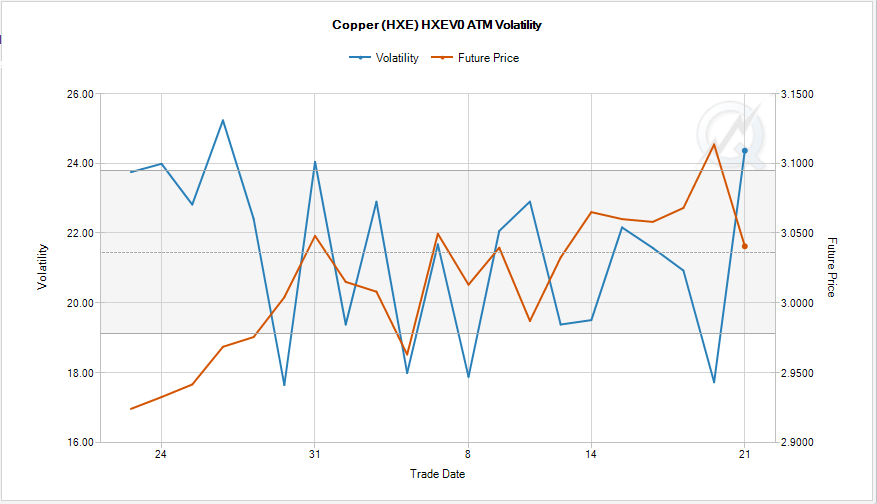

相较于期货,期权具有策略多样化的特点,所以无论在何种行情之下都能利用期权策略精准布局。对于偏强震荡的行情,期权可用的策略包括卖出看跌期权、牛市价差组合、看涨比例价差套利组合等。而在实际操作中,卖出看跌期权和牛市价差套利组合运用更多。

卖出看跌期权:作为看跌期权的卖方,最大的盈利就是收取的权利金,随着标的价格的下跌,将面临无限损失的可能性。适用环境为:认为标的物价格下有支撑,行情易涨难跌,后市行情为盘整或者小幅上涨。从到期损益图来看,至少认为未来标的价格不会下跌到行权价格以下。作为看跌期权的卖方,不但标的价格上涨可以产生盈利,只要标的物价格不下跌一样可以产生盈利。

买入牛市价差组合:牛市价差是价差组合中比较受欢迎的一种。假如投资者预期标的价格在未来会以一定幅度上涨,但他想稳重求胜,这时他可以选择较低成本的价差期权,在标的价格一定幅度的上升以后,发挥止损止盈的功效。牛市价差组合可以利用看涨期权来构成,也可以利用看跌期权来组合而成。

→看涨期权牛市价差的构成是:做多一份看涨期权,同时做空一份到期日相同但行权价格更高的看涨期权,即“买低卖高”。该策略的净效应在于:同仅仅只购买看涨期权的策略相比较,它能降低交易的成本和盈亏平衡点,并且价格必须要上涨才能达到盈亏平衡点,因此牛市看涨价差期权组合将更适合于长期交易,需要更多的时间来正确操作该策略。

→看跌期权牛市价差同属于牛市价差,适用的市场情景与看涨期权牛市价差类似,都是在波动率较小的牛市中运用。与看涨期权牛市价差相同的是,它也是通过“买低卖高”的方式构成,买入一手看跌期权,同时卖出到期日相同但更高行权价格的看跌期权。但与看涨期权牛市价差不同的是,由于看跌期权的价格(权利金)是随着行权价格的上升而增加的,所以,看跌期权牛市价差最初支付较低的权利金而收到较高的权利金,权利金净收入。

正如大家所知,期权策略的选择,除了要考虑对于标的方向的预期之外,同时还需要考虑波动率和时间。下图是美铜期货价格与期权隐含波动率走势图,可以看到,九月份以来,美铜价格保持偏强震荡的格局,对应期权的隐含波动率则持续震荡,重心略有下移。随着昨日(9月21日)大幅下挫,美铜10月合约期权系列隐波率上升较为明显,但预计这一走高趋势将不会持续太长时间,预计美铜期权隐含波动率将维持震荡趋势。

图8:美铜期货价格与期权隐含波动率走势

数据来源:芝商所

综合考虑目前对于标的价格走势以及对于隐含波动率的判断,建议近期可在铜价回调之时趁机卖出看跌期权,例如卖出芝商所铜期权(HX,HXE)看跌期权;而如果要从成本考虑,则可以选择买入牛市价差组合,看涨期权牛市价差或者看跌期权牛市价差均可。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国