炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:郭磊宏观茶座

【广发宏观郭磊】人口趋势及疫情影响

广发证券首席经济学家郭磊

报告摘要

第一,统计局口径的人口数据尚待第七次人口普查后公布。不过已公布的公安部户籍登记口径数据下2020年新生儿1003万,较2019年下降15%左右。

第二,这里需要特别提示的是,这-15%并不完全代表内生趋势,其中包含着本轮新冠疫情的影响。全球主要经济体的出生率在2020年均出现显著下行,出生率历史新低、人口首现负增长的情况比较普遍。

第三,疫情影响出生率主要源于产检医疗条件的变化、收入预期的变化和未来不确定性的上升导致推迟生育计划。数据显示疫情导致较大比例欧洲育龄夫妇推迟育儿计划。另一个可参照案例是2003年非典疫情,北京地区出生率曾从2002年的6.6‰大幅降至历史最低点的5.1‰。考虑到新冠疫情对年初的影响会落在2020年,二季度起的影响主要落在2021年,2021年出生率数据可能会继续偏低。

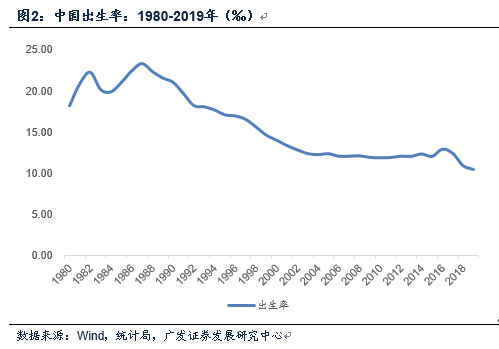

第四,疫情影响不是唯一原因,2017年之后出生率下降加快(12‰以上降至11‰以下)还包含着人口结构性和趋势性。由于国内出生人数在1987年是一个高峰,1987和1990年之后曾出现两轮明显下行,这对应2017年后育龄女性人数的变化以及这轮新生儿人数的快速下降。

第五,考虑到2000年后出生人口下台阶对于后续出生率的影响尚未到来(按滞后30年粗略估计会落在2030年后),人口问题存在压力是一个共识,“十四五”将是一个重要的应对窗口期,需要积极行动起来。十九届五中全会公报明确指出“实施积极应对人口老龄化国家战略”,未来相关政策值得关注。

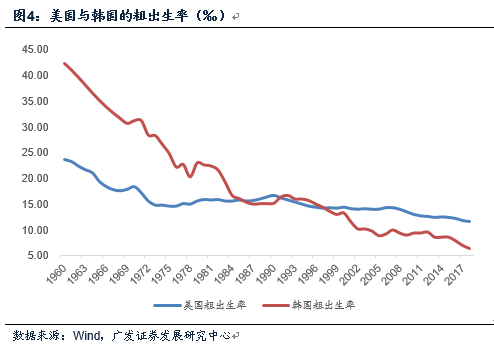

第六,同时需要指出的是,出生率的下降几乎是工业化国家面临的一个共同问题,需要对这一过程的艰巨性有充分预期。比如韩国粗出生率已从1980年的22.6‰降至2018年的6.4‰,印度粗出生率已从1980年的36.2‰降至2018年的17.9‰,越南粗出生率已从1980年的31.9‰降至2018年的16.8‰(相当于中国1996年前后水平)。欧美下降较慢,但同样处于下行趋势中,美国1970、1980、2018年分别为18.4‰、15.9‰、11.6‰;德国同时段分别为13.4‰、11.1‰、9.5‰。“工业化-生育率悖论”可能和几个因素有关,如现代社会体力劳动边际回报率的下降、女性劳动参与率的上升、住房和教育成本的上升等,对新兴市场国家来说还有一个原因是流动人口比例偏高,需要有针对性地采取措施。

第七,人口趋势的经济影响是一个深度课题,具体可以包括几个方面,一是它对要素驱动和实际增长的影响;二是它对全球通胀的影响;三是二者结合(名义增长)对下游比如全球利率的影响;四是它对产业兴衰、不同行业及不同商业模式的影响;五是趋势的逆过程,比如积极的人口政策可能的出台方式及其影响。

第八,“工程师红利”是人口增速下降负面影响的对冲力量之一。在全球出生率下降的大趋势下,关注装备替代人力、技术替代劳动的长趋势。2020年农民工人数同比负增长,同年工业机器人产量增速同比近20%。

正文

统计局口径的人口数据尚待第七次人口普查后公布。不过已公布的公安部户籍登记口径数据下2020年新生儿1003万,较2019年下降15%左右。

全国第七次人口普查于2020年11月1日启动,普查的结果将在2021年4月份公布 。

不过公安部户籍登记口径新生儿数据已经公布。2021年2月8日,公安部户政管理研究中心发布《2020年全国姓名报告》,报告显示截止到2020年12月31日,2020年出生并已经到公安机关进行户籍登记的新生儿共1003.5万 。

2019年同一口径数据即户籍登记的新生儿数为1179万 。这意味着这一口径下2020年新生儿下降15%左右。

这里需要特别提示的是,这-15%并不完全代表内生趋势,其中包含着本轮新冠疫情的影响。全球主要经济体的出生率在2020年均出现显著下行,出生率历史新低、人口首现负增长的情况比较普遍。

韩国2020年出生人口数创历史新低。韩国行政安全部在1月3日报告数据显示,韩国2020年新生儿只有27.58万,较2019年下降10.65%[1]。

法国国家统计与经济研究所(Insee)1月19日发布的2020年人口统计报告显示[2],法国2020年结婚人数下降34.1%;2020年法国新生儿只有74万,婴儿出生率处1945年以来的新低。

日本2020年新生人口预计再创新低,预计2020年新生儿人数将为大约84.5万[3]。

加拿大统计局数据显示,加拿大2020年三季度人口净增长仅2767人,是自1946年有数据记录以来的最低季度增长[4]。

截至2020年6月,新加坡总人口569万,与前一年6月相比回落0.3%。这是新加坡近十年来总人口首次出现负增长[5]。

美国商务部普查局数据显示,2020年7月1日估计的人口总数同比增加0.35%,是1900年以来的最低值[6]。

疫情影响出生率主要源于产检医疗条件的变化、收入预期的变化和未来不确定性的上升导致推迟生育计划。数据显示疫情导致较大比例欧洲育龄夫妇推迟育儿计划。另一个可参照案例是2003年非典疫情,北京地区出生率曾从2002年的6.6‰大幅降至历史最低点的5.1‰。考虑到新冠疫情对年初的影响会落在2020年,二季度起的影响主要落在2021年,2021年出生率数据可能会继续偏低。

疫情为何会影响出生率?原因可能包括以下几点:

一是疫情导致出行条件和医疗条件变化,不利于产检和生育,部分人群会因此推迟生育计划;

二是疫情导致收入预期变化(央行“城镇储户问卷调查”中的“未来收入信心指数”2020年Q1大幅下行至50以下),对未来的不确定性上升,也会导致推迟生育计划。

对于此次新冠疫情影响来说,这一特征应是全球性的。环球时报报道引用数据显示,受疫情影响,欧洲育龄夫妇中有50.7%的人推迟育儿计划,17.3%的人则完全放弃育儿计划[7]。

一个可参照案例是2003年非典疫情。2003年北京出生率只有5.1‰,差不多是历史最低,显著低于2002年的6.6‰。

考虑到疫情对2020年初的影响落在2020年的新生儿数据上,后面影响会继续落在2021年,2021年的出生率数据可能会继续偏低。

非典影响后的北京出生率也是这一规律,2003年回落至5.1‰后,2004年为6.1‰,好于2003年但依旧较趋势值偏低,2005-2006年恢复至6.3‰附近。

疫情影响不是唯一原因,2017年之后出生率下降加快(12‰以上降至11‰以下)还包含着人口结构性和趋势性。由于国内出生人数在1987年是一个高峰,1987和1990年之后曾出现两轮明显下行,这对应2017年后育龄女性人数的变化以及这轮新生儿人数的快速下降。

从国内年出生人数看,1977-1980年是一轮下行期谷底(均在1800万人以下,年均1772万人),1981-1987年震荡上行,1986和1987年分别为2411万人和2550万人。

1987年出生人数于2550万人触顶后,先后经历了几轮下台阶:第一轮是1988-1990年,年均2377万人;第二轮是1991-1999年,年均2075万人;第三轮是2000年起,逐步下行至1500-1800万人的区间,2000-2017年年均1647万人,包括2016-2017年二孩人口带动出生人数反弹,但也未超出这一区间。

粗略推算下可知,1987年出生的人群至2017年已30岁,1990年出生的人群至2017年已27岁。这两轮出生人数的下行,将影响2017年后育龄女性的人数(2019年上海市户籍人口女性平均初育年龄30.29岁[8]),从而导致新生儿数量在2017年后下降比较明显。

考虑到2000年后出生人口下台阶对于后续出生率的影响尚未到来(按滞后30年粗略估计会落在2030年后),人口问题存在压力是一个共识,“十四五”将是一个重要的应对窗口期,需要积极行动起来。十九届五中全会公报明确指出“实施积极应对人口老龄化国家战略”,未来相关政策值得关注。

如前所述,2017年以后出生率的下降加快,反映的是1987-1990年出生人数下台阶的滞后影响(从1987年的2550万人降至1990-1999年的年均2075万人);那么,2000年之后出生人数进一步下台阶(2000-2017年年均1647万人)的影响尚未呈现,如果考虑到平均生育年龄,粗略按滞后30年估算,则影响会落在2030年之后。这意味着“十四五”期间是一个重要的应对窗口期。

十九届五中全会公报指出“实际积极应对人口老龄化战略”,“十四五”规划建议稿指出“制定人口长期发展战略,优化生育政策,增强生育政策包容性”、“降低生育、养育、教育成本,促进人口长期均衡发展”。未来相关政策值得关注。

同时需要指出的是,出生率的下降几乎是工业化国家面临的一个共同问题,需要对这一过程的艰巨性有充分预期。比如韩国粗出生率已从1980年的22.6‰降至2018年的6.4‰,印度粗出生率已从1980年的36.2‰降至2018年的17.9‰,越南粗出生率已从1980年的31.9‰降至2018年的16.8‰(相当于中国1996年前后水平)。欧美下降较慢,但同样处于下行趋势中,美国1970、1980、2018年分别为18.4‰、15.9‰、11.6‰;德国同时段分别为13.4‰、11.1‰、9.5‰。“工业化-生育率悖论”可能和几个因素有关,如现代社会体力劳动边际回报率的下降、女性劳动参与率的上升、住房和教育成本的上升等,对新兴市场国家来说还有一个原因是流动人口比例偏高,需要有针对性地采取措施。

有一种常见的误区是完全把中国出生率下降视为一个政策性的过程,但实际上,生育政策是背景之一;另一背景是工业化过程中的一般规律。

几乎所有国家在工业化过程中都面临出生率下降的难题。比如日本粗出生率已从1980年的13.5‰下降为2018年的7.4‰;韩国粗出生率已从1980年的22.6‰降至2018年的6.4‰;印度粗出生率已从1980年的36.2‰降至2018年的17.9‰;越南粗出生率已从1980年的31.9‰降至2018年的16.8‰(相当于中国1996年前后水平);俄罗斯粗出生率已从1980年的15.9‰下降为2018年的11.5‰。欧美下降较慢,但同样处于下行趋势中,美国1970、1980、2018年分别为18.4‰、15.9‰、11.6‰;英国同时段分别为16.2‰、13.4‰、11.0‰;德国同时段分别为13.4‰、11.1‰、9.5‰。

以总和生育率来看,1990年美国、韩国、印度、越南分别为2.1、1.7、3.6、3.6,2018年则分别为1.7、1.0、2.4、2.1。总和生育率显著偏高的国家,如尼日尔、索马里、刚果(金)、马里、乍得、安哥拉、布隆迪、尼日利亚,均属前工业化国家。

“工业化-生育率悖论”可能和几个因素有关:

一)在工业化和现代化的过程中,生活目标更为多元化;

二)是在工业化和现代化的过程中,随农业、手工业在经济中的比重下降,体力劳动对家庭财富的边际回报下降;

三)女性的人格和职业更加独立,劳动参与率上升;

四)住房、求职和教育成本上升,导致生育、养育的成本大幅上升。

五)养老体系逐步形成,养子防老的功用下降。

对于新兴市场国家来说,可能还有一个原因就是流动人口比例偏高,年轻人会面临“打工-返乡-结婚-生子”、“城市就业-买房-结婚-生子”这样两种典型路径,均会导致婚育年龄偏晚,从而带来生育率的变化。

从这样一个框架理解,一则出生率和生育率下降具有内生性,对这一过程艰巨性要有充分预期;二则要有针对性的政策,比如通过更宽松的产休政策降低女性生育的机会成本;通过降低教育成本、提升教育资源可得性来降低生养育的成本预期;通过更广泛的城市群建设,推动工作机会的区域多元化。

人口趋势的经济影响是一个深度课题,具体可以包括几个方面,一是它对要素驱动和实际增长的影响;二是它对全球通胀的影响;三是二者结合(名义增长)对下游比如全球利率的影响;四是它对产业兴衰、不同行业及不同商业模式的影响;五是趋势的逆过程,比如积极的人口政策可能的出台方式及其影响。

人口趋势的影响是一个长期课题,也是一个深度课题。单就“经济影响”这样一个领域,就对应诸多条主线逻辑和更多细分逻辑,对投资领域影响也比较深远。限于本篇篇幅,我们在这里只列下一个主框架,更为详细的内容有待后续研究再展开。

“工程师红利”是人口增速下降负面影响的对冲力量之一。在全球出生率下降的大趋势下,关注装备替代人力、技术替代劳动的长趋势。2020年农民工人数同比负增长,同年工业机器人产量增速同比近20%。

在2017年11月的报告《工程师红利就是中国下一个十年的人口红利》中,我们系统性提出“工程师红利”这一概念,并搭建了关于“工程师红利”的基本框架,一是工程师红利的构成(教育、科研、企业端研发的积累);二是工程师红利对经济的影响,“人口红利推动制造业做大,工程师红利则会推动制造业升级和做强”;三是工程师红利对资产端影响,“研发收获期可以作为我们观测产业、行业及个别资产的一个线索”。

“工程师红利”是人口增速下降负面影响的对冲力量之一。在全球出生率下降的大趋势下,关注装备替代人力、技术替代劳动的长趋势。我们可以用两组数据简单说明下,农民工人数年增速2013年后下降到2%以下,2017年后下降到1%以下,2020年叠加疫情影响,首度年度负增长(-1.8%);而2020年工业机器人产量增速为19.1%,全年累计产量已是2015年的7倍以上。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国