查看最新行情

查看最新行情原标题:Roku Q4业绩前瞻:活跃用户增幅略有加快 能否扭亏为盈?

来源:美港电讯

摘要

· 分析师预计Q4每股亏损0.06美元,而2019年同期为-0.13美元

· 活跃账户数量预计将同比增加。

· 新冠疫情让在线流媒体更加受欢迎,预计ROKU收入将呈现健康增长。

在本周四盘后,Roku将公布其第四季度的收益,这个流媒体公司将展示过去一年的表现,同时管理层也会发表对后疫情环境的看法。

美国领先的流媒体公司Roku正在扩大影视内容的阵容,因为新冠疫情期间,Roku的新用户数量猛增。该公司最近以不到1亿美元的价格从已经倒闭的流媒体平台Quibi购买了内容版权,这笔交易为Roku提供了超过75部节目和纪录片。分析师也对此举表示欢迎,当时他们指出,这类内容放在Roku由免费广告支持频道Roku channel上可能表现得更好。此外,Roku同AT&T和Comcast公司达成协议,在去年分别将这两个公司的HBO Max和Peacock服务整合上线Roku平台。这可能使Roku从愿意为独家内容支付额外费用的广告商那里获得额外收入。

即将公布的这份财报中,投资者密切关注Roku的增长战略,以及该公司能否实现转亏为盈。

业绩回顾:Q3意外录得盈利,股价大涨

过去一年,Roku的股价大幅飙升,涨幅远远超过大盘,今年迄今涨超37%。在去年初疫情大流行引发的崩盘中,该股跌幅超过大盘。但为了控制病毒传播,各国采取了封城和就地隔离等措施,增加了人们在流媒体平台上花费的时间,这能让投资者有充足理由对Roku等流媒体公司持乐观态度。该公司股票在过去12个月的总回报率为269.4%,比标普500指数16.7%的总回报率高出16倍以上。

Roku在2020年第三季度发布的每股盈利(EPS)为0.09美元,好于每股亏损0.40美元的预期,这让分析师们感到意外。这是自2018年第四财季以来的首次季度盈利。营收增长73.1%,录得至少15个季度以来最快的增长速度。该公司将其出色的业绩部分归功于:疫情导致客户从传统电视转向在线流媒体。财报公布后,Roku股价在11月初至2月中旬的三个月里加速上涨。

今年第二季度,Roku公布每股亏损0.35美元,连续第六个季度出现亏损。营收增长42.4%,增长稳健,但仍是自2018年第三财季以来的最慢速度。尽管经济压力导致广告商重新评估其投资决策,Roku表示,该季度从电视到流媒体转变将加速进行。

业绩前瞻:仍然预计Q4录得亏损

分析师预计,Roku的每股亏损将较去年同期有所收窄,预计亏损金额不到去年同期的一半,营收预计录得6.13亿美元,较去年同期增长50%左右。2020年收入预计将增长54.3%,这是至少五年来最快的增速。

业务焦点:活跃账户数量

投资者将密切关注这份财报中的活跃账户数量,这是衡量Roku用户基础规模的关键指标。更庞大的用户基础意味着会有更多的用户收看广告,这也将使该平台对广告商更具吸引力,而广告商是该平台的主要收入来源。分析师预计,活跃账户呈现健康增长的态势。

Roku对活跃账户的定义是:在过去30天内在其平台上播放内容的不同用户账户的数量。该指标排除了在非Roku平台上播放Roku频道内容的用户。它也没有计算使用该平台的实际使用者人数,或者与一个账户绑定的设备的数量。既可以多个人可以使用一个活跃帐户,也可以通过多个播放器连接平台。无论如何,活跃账户的数量将与观众的数量息息相关。

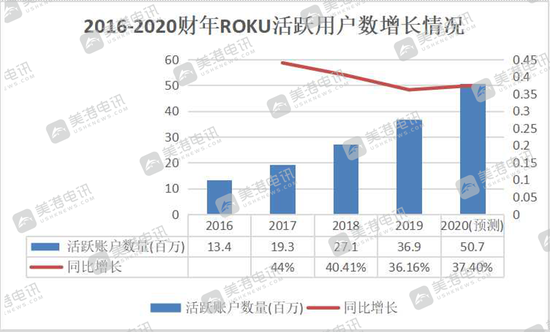

Roku的活跃账户在过去几年中大幅增长。截至2016财年末,该平台的活跃账户数量是1340万,2016财年第三季度末,这一数字增长了243.3%,达到4600万。然而,自2016财年以来,活跃账户数量的增长速度每年都在放缓。在2019财年,该数字增长了36.2%。分析师预计,到2020财年末,活跃账户数量将达到5070万,同比增长37.4%,增幅略有上升。

投行观点

尽管该公司最近股价有所上涨,27个分析师中只有16个对该股给予买入评级,只有2位分析师给予了卖出或持有评级。尽管如此,Factset的目标价中间价为343.15美元,比最近价格低了约25%。

Truist分析师Matthew Thornton:将Roku的目标价从220美元上调至390美元,维持“持有”评级

摩根士丹利:上调ROKU目标价至275美元

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国