热点栏目

热点栏目原标题:数字支付鸿沟:央行数字货币走向大众的机遇与挑战 来源:巴比特资讯

知识鸿沟(Knowledge Gap)理论是美国明尼苏达州立大学的菲利普·蒂奇纳等人在1970年提出并经过一系列实证研究建立的一种理论假设,其主要推断是,处于不同社会经济地位的人获得媒介知识的速度是不同的,社会经济地位较高的人将比较低的人获取公共事务和科学知识信息的速度更快,增加的知识量也就更多,两类人之间的知识差距或者鸿沟将会越来越大。

造成这种鸿沟的原因,除了与接触知识传播媒介和学习有关的经济条件之外,还有传播技能,知识储备,社交能力与范围,对信息的态度选择、大众传媒性质等方面差异影响。

与这一假设有关的是另一个鸿沟:数字鸿沟(Digital Divide),是指在全球数字化进程中,不同国家、地区、行业、企业、社区之间,不同文化、民族、性别、代际之间,由于对信息、网络技术的拥有、应用以及创新能力存在差别,造成对信息接受、知识增加的差异,并由此加剧贫富分化的趋势。简而言之,在信息为王的时代,数字化加深了信息富有者和信息贫困者之间的差距,最终体现为富裕与贫穷、发达与落后的差距。

这一概念最初是由美国在20世纪末提出,后经世界经济论坛等国际组织专题报告,一时成为富裕与贫穷国家南北对话的重要议题。近两年来国内对此问题讨论主要集中在支付、出行等数字化程度较高领域,导致城乡居民中一些弱势人群面临的困境。鸿沟一词差不多与障碍同义。新冠疫情发生以来,各行各业都在推行无接触模式,这些人群由于不会或不熟悉网购,不会获取健康码,出门无法乘坐公共交通工具,正常生活受到较大影响。去年以来“老人无健康码乘地铁受阻”“老人无手机用现金缴纳医保被拒”等视频曝出后,引起高层和社会各界极大关注,保障弱势人群在信息化社会中获得公平的生存权益确实已成为当务之急。

由于信息获取和使用能力差异,导致一个社会中不同人群之间信息占有与应用的差异,并进而影响到社会的普惠性,并不是现代信息化社会独有的现象。早在300多年前的英国,发生过一个有名的“银行禁令”事件,其背景原因之一就是由于社会若干阶层人群之间存在的信息鸿沟所致,从而说明如果不重视这种鸿沟的存在,采取有效的措施去尽量缩小,很有可能给这些人群乃至整个社会带来极大灾难。

英格兰银行是近代以来央行的鼻祖,其创建初衷就是为当时的王室和政府筹集资金,支持对法国作战,政府因此授予银行一些特权作为回报,其中最主要的是纸币发行权。最初发行的英镑纸币一是可以兑换贵金属币,纸币上都印有兑付保证承诺(promise to pay xxx bearer on demand the sum of xxx); 二是主要在银行和商家之间结算使用,不是作为日常支付交易的工具,普通人很少有机会接触到。

1797-1821年由于持续战争带来国库空虚,黄金储备剧减,英国政府通过了《银行禁令法》要求英格兰银行停止纸币与贵金属货币的兑换,发行不可兑换的1、2英镑纸币,纸币成为公众日常使用的支付工具。没想到这个做法给普通英国人带来很大问题:因为当时的英镑纸币没有图案只有文字,面额、日期、编号、签名等都是手工填写,几乎没有什么防伪措施。银行和商业机构处理现金的财务人员都有文化,能够识别纸币上的文字,并且由于接触纸币机会多,生意圈里的人也能相互交流信息,对于纸币面额大小和真伪识别是很容易轻松的;普通人很多是文盲,不认识纸币上那些复杂的文字和表述,以前很少接触纸币,没有识别真假的经验,所处的社会圈子也不可能提供帮助,在识别真假方面必然存在困难。这其实就是获取和使用货币方面知识与技能存在的阶层鸿沟。而当时的政府和央行在做出停兑决策时没有把这种鸿沟的存在当回事,没有做事先的宣传引导,对英镑纸币的防伪意识也很薄弱,认为如果把纸币设计得太复杂反而会引起人们混乱,复杂的假币比简单的假币更容易骗人。

结果,禁令法实施后不久,市面上的假币就逐渐多起来,普通人没有识别能力,误收假币不但个人财产受损,而且使用和制造假币同罪,即使是误收误用一张,轻则流放,重则绞刑,当时英国刑事法庭所在地老贝利街成为很多无辜男女的修罗场,监狱里塞满了等待流放的假币犯。讽刺画家克鲁克香格有感于此创作了著名的银行禁令票,真实地呈现了由于当局决策失误给普通民众带来的灾难。

透过禁令事件一案有几点值得深思:

1.同一个社会中,不同群体之间的必然存在知识/信息鸿沟,如禁令实施前成天和钱打资产的银行家和商人,与没有机会接触到纸币的普通劳动者,在货币识别知识技能方面,二者之间必然存在沟壑;

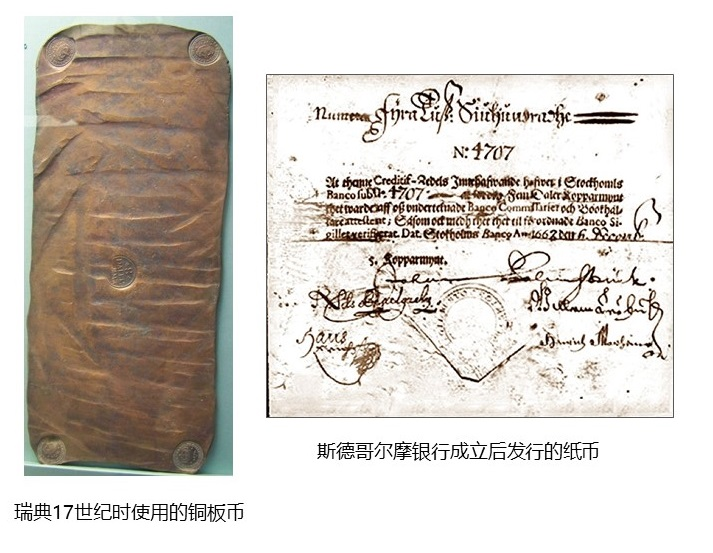

2.新技术兴起与发展有时非但不会缩小反而会扩大不同群体之间的差距。因为有优势的人群会从新技术的应用推广中找到更多发展的先机,而弱势群体在变化的外界面前缺乏主动应对能力,有可能被时代抛在后面落伍更远。近代纸币出现始于瑞典斯德哥尔摩银行1661年发行的钞票,相对于当时动辄几公斤十几公斤的金属铸币,纸币是新的支付技术与形态的代表,有利于远程商贸活动,降低了大额贸易结算的风险与成本。但是从斯德哥尔摩银行发行的钞票看,上面布满文字、签名,普通人看不懂,更谈不上识别区分,所以纸币出现后相当长时间里并没有给一般公众带来福祉,也就是说这项新技术带给所有社会成员的获益不是均等普惠的。

(图片来源:Ben Fung, Scott Hendry and Warren E. Weber,加拿大央行,2018)

(图片来源:Ben Fung, Scott Hendry and Warren E. Weber,加拿大央行,2018)这几年各国政府、央行都特别关注法定货币即现金的问题,因为从目前看,现金是所有社会成员都可以低成本、你门槛拥有的一种支付手段。非现金支付需要一定的设备、要求和成本,如银行账户开户需要身份验证,维持账户要收年费和小额管理费;移动支付需要绑定银行账户,需要有智能手机,要学习操作与管理技能,还要防范网络诈骗等。

乍一看对于普通用户来说现金似乎是没有什么获取和使用的成本。其实不然,假币就是现金使用的一种成本。是否有防范假币犯罪的能力,在不同人群中一样存在着知识鸿沟:从事现金处理的业内人员接受过货币真伪鉴别知识技能的培训与测评,也有机会了解到新发现假币的特征,所从事的职业每天都在不断强化防范技能,这样不但可以在职业上有发展,也能对家人、亲友带来积极的影响;业外人员,如果是每天经手现金的商家,职业需要、自身经验会让他主动去了解掌握识假的技能。普通消费者关心了解这方面知识的动机不是很强烈,除非有过上当受骗的经历。公众宣传教育活动有助于缩小不同人群对于同一领域知识的认知鸿沟,但也要承认不可能完全消除。去年人民银行在七个省份开展的支付领域数字鸿沟问题抽样调查,60岁以上人群当中使用电子支付是1%,小学及以下占比14.7%,务农人群、城市退休人群占比57%与58%,个人年收入1万及以下占比61%,农村地区人群占比65%。这个群体的特点就是年纪大、受教育程度低、收入低、农村居民较多。这虽然是关于电子支付人口特征的数据,其实也从另一面反映了现金使用的人口特征,即老、退、小、低、农。

现在全球多国央行都在考虑是不是要发行央行自己的数字货币,如果CBDC进入实质性运作,与不断从支付空间流失的现金并行担当地法定货币的责任,货币管理当局面临的挑战将比现在更为复杂严峻:一方面现金日常使用越来越少,但专业的人员、设备、技术与管理一样需要不断投入、更新、升级,银行、商家必然面临成本与收益的矛盾。如何化解矛盾,消化成本,不是一句社会责任担当就能解决的。另一方面,CBDC作为一种数字化的支付方式,目前使用的支付终端和移动支付类同,以智能手机APP为主,离线支付是辅助方式。从钱包的申请、开户,到日常的兑换、支付以及管理,都需要用户学习掌握一定的知识技能,同时也要防范那些冒充央行数字货币的诈骗犯罪。以现金使用为主、在移动支付使用方面存在困难、抵触的老、退、小、低、农人群,也同样有可能排斥、恐惧、躲避数字货币支付。

(图片来源:充电宝、老年拐杖、老年报警器等数字人民币硬件钱包亮相,中国金融新闻网,2021)

(图片来源:充电宝、老年拐杖、老年报警器等数字人民币硬件钱包亮相,中国金融新闻网,2021)央行数字货币的普惠性不容质疑,但在实现之前还有很多工作要做,还将面临着诸多挑战。最近在北京的“数字王府井冰雪购物节”数字人民币试点活动中,一些搭载数字人民币硬件钱包的可穿戴或日常用品亮相,如手套、手环、充电宝、报时器、老年报警器等,可以在无网的情况下使用离线支付功能,为那些不喜欢使用智能手机的人群提供了一种选择方案,表明在缩小支付鸿沟、拓展数字人民币的普惠性方面,货币管理当局和金融机构在不断探索、朝着这个方向努力。未来的支付领域充满挑战,也存在很多机遇和空间为敢为人先者去开发和深耕。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国