原标题:中国人寿造假的反思:保险为何在中国变了味?行业清理终于来了!

来源:杂拌儿堂

一位工作了16年的中国人寿资深员工,发视频实名举报了公司存在严重问题,一时冲上热搜。

首先,想对这位勇敢且正义的举报人,点个赞,因为对乌烟瘴气的保险行业的彻底清理,终于要开始了

但让人想不通的是,保险作为用现在的金钱,把控未来的风险,这一“跨时间”的金融工具来说,对大家应该是好处多多。

那么,为什么看到保险业务员,人们大都是避之不及呢?

这3个原因,让保险行业在中国彻底的变了味道。

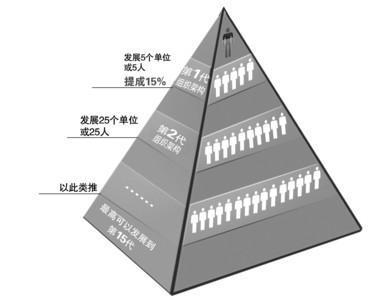

1. 行业模式

其实保险行业的结构,有点类似于可怕的传销体系,同样是呈自上而下传递的金字塔模式。

具体在两方面:首先保险是没有实际商品的,算是一种纸面上的生意,其次在人情社会为主的大环境下,逐级分散也是其特点。

这就决定了“杀熟”的工作方式,相信你一定遇到过身边的朋友或者亲戚,对你推荐保险。

但是在咱们的传统观念里,亲兄弟明算账,有了人情这层障碍,遇到实际问题,都想给对方留一线,只能默默吃亏。

2. 业务员素质问题

一部分保险业务员并不具备替投保人规避风险的规划能力,他们更像是“小强”一般的销售员,他们的目的只有一个,就是想办法催你下单。

本应该是有一定门槛的保险专业,但在实际中却变成了地地道道的推销。

另一方面,当你真正需要理赔的时候,那些一开始笑容和蔼的业务员,马上换成另一幅嘴脸,态度就如南墙一般,不撞都不行。

长此以往,大家对保险业务员的有色眼镜就很难摘下来了,正所谓“一颗老鼠屎毁了一锅粥”。

3. 如陷阱一般的保险条款

每一份保险合同,就像是一篇高难度的阅读理解。其实我们想知道的很简单,你就直接告诉我哪些能赔,哪些不能赔,行不行。

但是,很多人直到理赔时,才知道以前觉得在保险范围内的东西,人家根本不管。

这时候,一个个声音就回荡在脑海:“我法盲,天上哪有掉馅饼啊,我贪利,我愚蠢,我不懂合同,我不会看人”,感谢这些保险条文,再一次“教”我做人。

保险如同任何其他生意,赚钱并不可耻,但是能不能赚的光明正大一些?偷鸡摸狗的猫腻,很让人恶心。

同样的,在保险经纪公司的管理上,存在着只重短期利益的风气,一心只为走量的问题。

保险公司的业绩,大都是根据投保额来衡量的,这就是让管理层倒逼业务员,不停的刷单。

这样做的结果,还是客户自己承担了保险公司的业绩,短期繁荣的泡沫早晚会破掉。

而这个事件,也许正是保险行业彻底清理的开始,积淀已久的行业潜规则,终于曝光在大众的视线中。

其实我并不反对保险这个行业,而是反感急功近利的做事风格,和充满欺骗的手段。

请保险领域的某些大佬,好好做生意,好好做个人。

你以后会买保险吗?

欢迎留言

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国