炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:粤开崇利论市

粤开证券研究院高级策略分析师李兴

执业编号:S0300518100001

微信:Nanananachen77

研究助理 吴晓媛

市场回顾:指数延续震荡下行,顺周期、抱团均调整

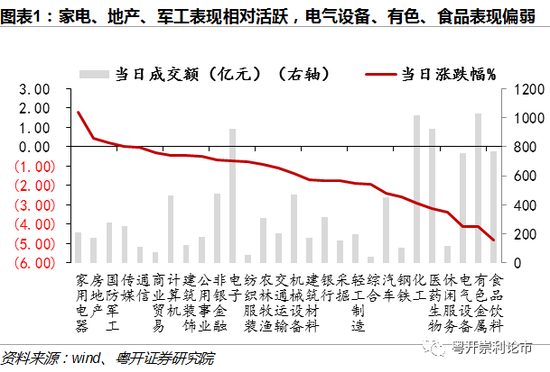

周三三大股指震荡下行,收盘沪指跌幅1.99%,深证成指跌幅2.44%,创业板指跌幅3.37%。盘面上,家用电器领涨,房地产、国防军工表现相对活跃,电气设备、有色、食品饮料表现偏弱。概念方面,半导体、数字货币、游戏等表现活跃,白酒、稀土、医疗、新能源等板块回调。两市成交10639亿,较前一交易日略放量424亿。北向资金全天净流出6.73亿元,其中沪股通净流出1.44亿,深股通净流出5.29亿。全部A股中有2061家公司上涨,1935家公司下跌。

热点跟踪:香港财政司司长决定提交法案以提升港股印花税

香港财政司长陈茂波表示,充分考虑对证券市场和国际竞争力的影响后,决定提交法案调整股票印花税税率,由现时买卖双方按交易金额各付0.1%提高至0.13%。

目前A股市场的证券交易印花税实行单边征收(卖出时),税率为0.1%,而港股的印花税为买卖均需缴纳0.1%的费用。如果该法案通过,港股印花税率提升至0.13%,港股交易费用增加,或将使得港股市场有所降温。从去年底至今,受到中概股龙头和新经济公司赴港上市、A股部分标的估值过高等因素的影响,市场投资者将目光对焦港股,年初至今恒生指数涨幅9%,远高于上证指数的2.62% 和深证成指的2.76%,恒生指数的日成交量也有了大幅提升。今日受此消息的影响,恒生指数大跌,出于投资者对于A股印花税提升的担忧、近期市场情绪波动较大等因素, A股市场也应声下跌。

短期内,港股市场成交量预计受到冲击,南下资金和抱团行为或有扰动,资金跷跷板效应强化,低估板块或受益于资金流入,A股调整后北上资金有望回流。中长期来看,投资者回归理性,可以继续关注港股和A股市场的投资机会。对于港股市场,后续新经济的力量延续,相关公司陆续赴港上市,将进一步盘活港股市场。对于A股市场,当前经济持续复苏、政策回归常态、上市公司业绩恢复等仍形成良好支撑,前期高估板块下跌形成的估值提升空间,可选消费和制造业恢复带来的顺周期板块投资机会、即将召开的两会主题投资机会等等,仍可以持续关注。

大势研判:短期市场扰动可关注低估板块,关注后续两会相关投资机会

资金跷跷板效应延续,近日涨幅靠前的半导体、数字货币、网络游戏、金融科技等概念板块,均为年初以来下跌的板块。抱团股调整系前期估值提升过快、港股市场波动等因素影响。2月份,白酒、食品、医药等抱团板块涨势过猛,基本面支撑下,资金流向顺周期板块。顺周期板块短期拉升过快,昨日资金部分回流至抱团股和部分低估板块,但今日在港股市场波动的影响下,投资者情绪波动较大,使得抱团股继续下跌。抱团股有所松动,但不具备瓦解基础。通过回顾2007年和2017年的抱团行情,抱团行情的彻底瓦解往往会伴随着宏观经济的走弱以及流动性大幅收紧,但从当前基本面、政策面和流动性来看,抱团行情尚不具备瓦解的基础。高位抱团股多为蓝筹白马,业绩稳定性强,在消化估值压力后,仍可逢低布局。

指数方面,短期沪指回补下方缺口后有望在3400点区域寻求支持,该平台也是去年7月至今长期成交密集区,届时股指有望止跌回升。后续三月份将有重要会议召开,政策利好预期将对市场构成正面催化,市场做多氛围将再度凝聚。

配置板块方面,短期鉴于港股市场波动、资金跷跷板效应存在,可关注部分低估板块。中长期来看,前期的中美关系、疫情演化、货币政策分歧等不确定性近期逐步缓解,大量新募投公募资金的入场以及资本市场的对外开放将助力A股稳健发展,一可关注受益于国内经济韧性、全球经济复苏带来的需求支撑,涨价、库存、产能共振,存在估值提升空间的顺周期板块,二仍可逢低布局硬科技、新能源、大消费和高端装备制造相关板块投资机会,以及即将召开的两会相关投资机会。

风险提示:股市有风险,投资需谨慎

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国