原标题:美国财政部一般账户余额缩减,对市场有何影响?

近日,美国财政部表示,将在4月前将其一般账户(TGA)现金余额减半,并在6月底前将其削减至5000亿美元。有人担心,此举可能会增加市场流动性,推升资产价格;又有人因此担忧,流动性可能会更加泛滥......

进入分析之前,我们有必要简单科普一下。

01 TGA是什么?

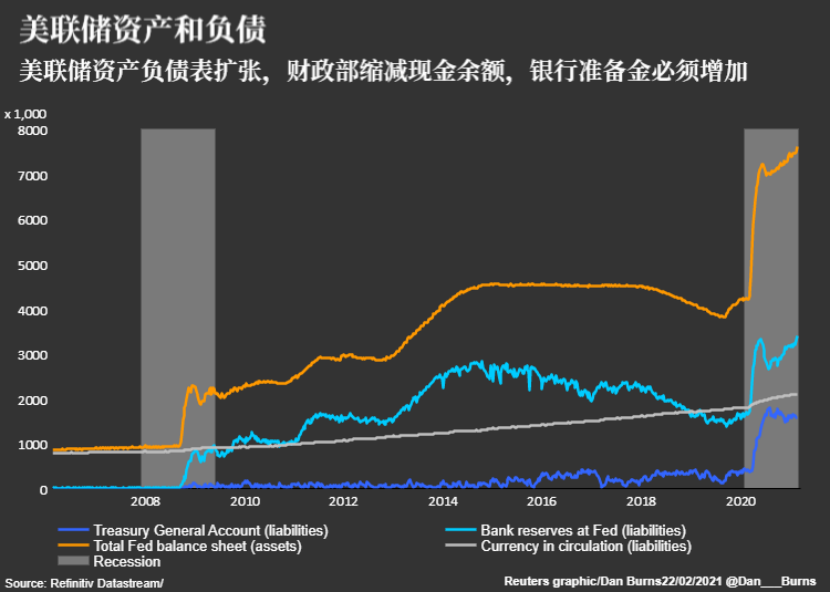

TGA由纽约联储管理,涵盖了美国政府的大部分日常业务的开支,政府税收和发债所得都会流入TGA。

当美国公民或企业收到政府支票时,会将支票存入商业银行,商业银行将支票存到美联储的账户上。然后美联储将借方记在财政部的账户,贷方则记在银行的账户上,这样就增加了银行的准备金余额。

在美联储的资产负债表上,TGA与银行准备金一样,都是负债。

美联储负债必须与资产相等。因此,为了保持负债不变,TGA的下降必然会导致银行准备金的上升,反之亦然。

当资金流出TGA时,银行准备金就会增加,这将扩大对经济或市场的放贷或投资规模,这就是政府将TGA余额维持在较低位的原因。

目前的美国TGA余额是一年前的四倍多,而在过去四年里很少超过4000亿美元,在2016年之前更是从未超过2510亿美元。2020年,为了推行纾困计划,美国财政部大规模举债,导致TGA余额飙升。但由于第二轮刺激计划在12月份才获得批准,因此累积的资金并没有全部花完。

于是,今年,财政部计划降低贷款余额,将第一季度的借款计划削减至最初预计的四分之一。

这一举动将使存托银行的准备金大幅增加;另一方面,此举意味着美国政府将减少债务规模,会对其近年来的主要融资渠道产生影响,包括国库券和现金管理国库券,以及银行逆回购借款和对冲衍生品交易的抵押证券等。

摩根大通表示:

“政府债务减少意味着更多的现金进入流动性市场。美国货币市场和短期债务市场参与者的流动性更为充裕。”

02 一个风险:可能加剧货币市场泡沫?

当然,也有分析师提出了担忧:TGA余额的下降,会导致流动性泛滥吗?

众所周知,货币市场失衡往往会产生溢出效应。

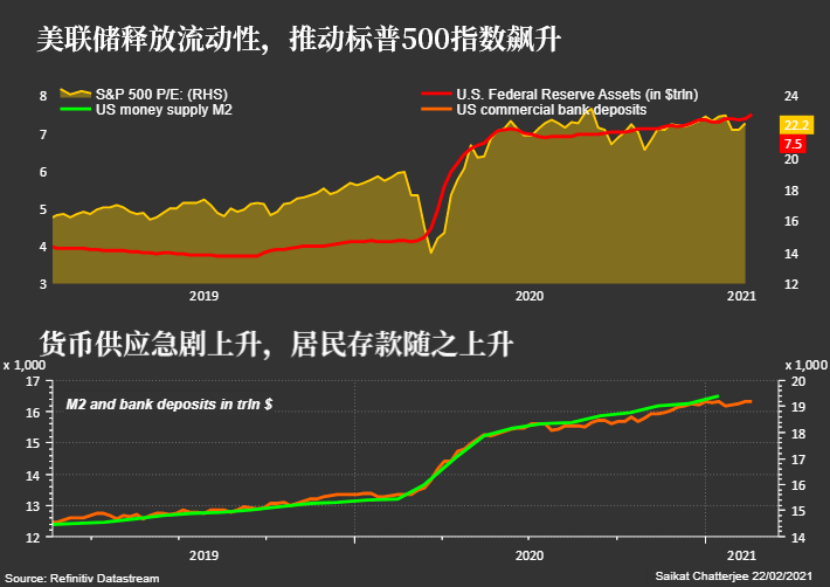

现状是,在TGA下降之前,美国的商业银行就已经拥有充裕的现金。美联储每月从银行处购入价值1200亿美元的证券,家庭储蓄总额比疫情之前的水平高出1万亿美元,货币市场基金数量激增,资产比大流行前的水平高出了7000亿美元。

总之,市场上的货币供应量十分庞大,M2货币供应总量正以每年26%的速度增长。

花旗的全球分析师Matt King估计,TGA余额下降,实际上将使美联储的月度资产购买计划创造的银行准备金增加两倍。

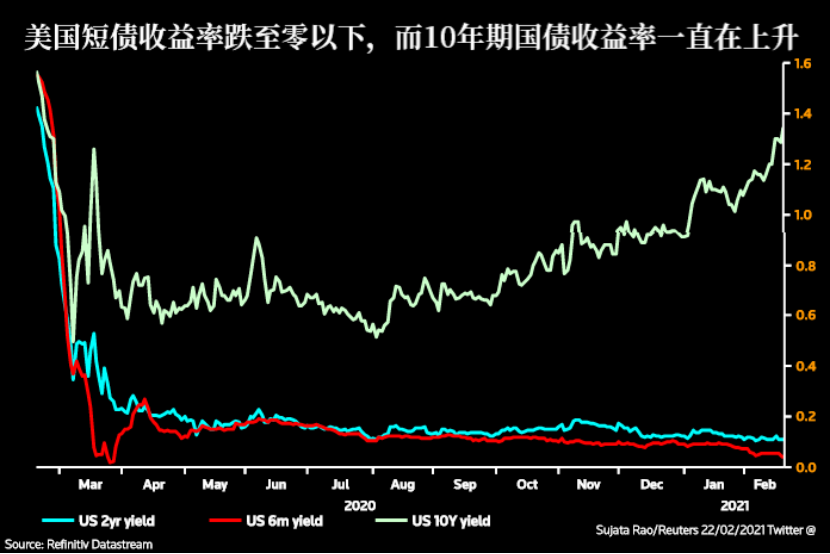

他指出,这可能导致流动性过剩的问题,短期利率或跌至零甚至负值,而且近期纽约联储最近的回购操作也完全缺乏买需。

自2020年底以来,一年期和六个月期债券收益率已下跌了一半,分别降至0.06%和0.04%,而10年期和30年期债券的收益率却在不断上升。短期收益率将为负值,可能导致现金逃离货币市场基金,转向其他资产,例如较长期债券、股票、大宗商品等,从而进一步形成市场泡沫。

Matt King补充到,如果经通胀调整的美债实际收益率下降,美元可能大幅走软,这意味着TGA效应产生了显著影响。

不过,部分分析师则认为无须过于担心泡沫问题。

例如,摩根大通的市场分析师表示,在一个拥有3.2万亿美元外汇储备的体系中再增加1.1万亿美元,整体流动性不会受到太大影响,影响仅限于货币市场或短期债券市场。

道明证券的分析师对此表示赞同,并指出:

“准备金本身并不能转化为股票。对大盘而言,重要的是量化宽松和财政刺激,而不是准备金的增长。”

他们认为,美联储可以通过提高超额准备金利率,来解决短期债券收益率或银行间隔夜利率下降的问题。另外,如果国会真的批准了拜登总统提出的1.9万亿美元的纾困计划,美国财政部的债务规模将再次扩大,从而缓解短期国债短缺的问题。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国