原标题:通胀上行期,股市怎么走?

来源: 靳毅投资思考

在本轮通胀上行周期中,PPI是关键点。而2000年以来,国内PPI共经历了四轮明显的上行周期,具体包括2002.2-2004.10、2007.7-2008.8、2009.7-2011.7、2015.12-2017.2。其中,2002年和2009年均是需求拉动为主导的通货膨胀,而2007年、2016年则是成本拉动型为主导的通货膨胀。

PPI上行阶段股市表现

由于本轮PPI上行与2002、2009年更相似,均属于需求拉动型通胀,因此本文着重分析这两个阶段股市的变化。

回顾历史可以看出,在PPI上行初期(虽然每次初期与后期的划分长度有所不同),股市整体更容易出现上涨。但在PPI上行后期,对应着经济已经恢复到一定程度,市场流动性趋于收紧的情况下,市场估值回落会带动股指出现调整。考虑到本次PPI上行从2020年5月份开始,基于今年5月份PPI升至高点的判断,在PPI不出现二次回升的情况下,那么股指整体可能在3-4月份后会表现较弱。

数据表明,虽然在2002年和2009年,因市场影响因素不同,市场整体表现有所差异,但总体来看,在PPI回升至高点之前,周期板块占优的市场风格就已经发生了切换。而至于切换到成长占优风格,还是消费占优风格,则与当时处于科技景气周期还是消费景气周期有关。

PPI上行阶段,周期板块内部的行业表现也会呈现结构性特征。从2002年和2009年这两轮PPI上行阶段下的行业盈利表现也可以看出,上游行业在PPI上行后半期的盈利修复更为明显。体现在股市表现上而言,中下游行业上涨多出现在PPI上行前半期,而上游行业上涨多出现在PPI上行后半期。

转债市场如何配置?

对于转债而言,市场表现取决于正股走势和转债市场自身变化。

就转债市场自身变化而言:1)当前转债市场整体的转股溢价率在25%以上,仍然处于不低的水平,且考虑到未来权益市场涨幅空间有限,市场投资者对于未来正股涨幅预期一般的情况下,转债市场的估值(转股溢价率)难有进一步的明显抬升,后续转债的上涨更多地要取决于正股的走势。

2)在信用债违约事件的影响下,转债债底价值也受到了冲击,很多偏债型转债价格出现了明显调整,低于面值的转债数量明显增加,这些低价转债的性价比有所回升。后续可以考虑逐步配置一些低价偏债型转债用作构建防守策略组合。

就正股走势而言,1)从整体格局来看,基于今年5月份PPI升至高点的判断,股指整体可能在3-4月份后会表现较弱。那么,对于转债市场而言,应该抓住今年一季度前的收获期。在二季度之后则应该逐步回归防守策略。

2)考虑到当前市场对于PPI上行已经有一定预期,应该在一季度之前着重布局PPI上行后半场的受益板块,如采掘、有色金属、化工等上游周期板块。相关转债标的包括淮矿转债(110065.SH)、利尔转债(128046.SZ)、明泰转债(113025.SH)等。

3)从前期结论可以看出,在PPI上行高点之前,顺周期板块的演绎可能就要接近尾声。因此,在两会前期,布局顺周期板块的同时可以适当布局十四五规划相关主题,其中可以重点关注新基建和先进制造业相关转债标的,例如景20转债(113602.SH)、韦尔转债(113616.SH)等。

风险提示1)PPI上行不及预期;2)国内货币政策调整超预期。

报告正文

近期顺周期板块吸引了很多投资者关注。石油、化工、有色金属板块股票,连续多日大幅上涨。与此同时,消费、医药等“抱团股”则明显回调,市场风格明显切换。

本轮顺周期板块的上涨逻辑,是市场对于2021年疫情结束、海外经济复苏背景下,通胀上行有较为明确的预期,届时石油、有色等大宗商品价格普涨,将带来周期行业内公司利润的改善。

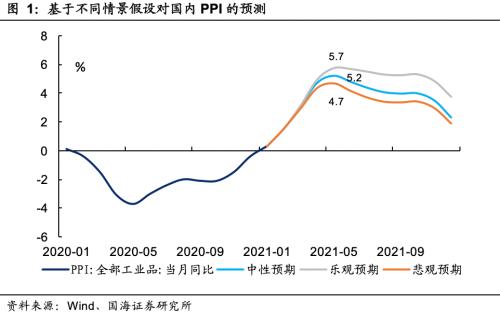

通胀的代表指标有CPI与PPI两项。CPI方面,受猪价回落的压制,我们测算全年CPI高点在2.5%左右,不会成为推动今年通胀的核心因素。相比之下,今年PPI增速表现将更为突出,且与顺周期企业盈利相关性更大。基于我们前期的研究,在中性预期下,5月份PPI同比将达到5.2%的全年最高点。

那么,在这一轮PPI上行阶段股市将会有哪些表现?本文试图通过回顾过往国内PPI上行周期情况,以及不同上行周期下股市的表现(包括市场整体、不同板块以及板块内部)来寻找相似的规律,并以此为基础给出后续转债市场的配置思路。

1、PPI走势回顾与分析

2000年以来,国内PPI共经历了四轮明显的上行周期,具体包括2002.2-2004.10、2007.7-2008.8、2009.7-2011.7、2015.12-2017.2。其中,2002年和2009年均是需求拉动为主导的通货膨胀,而2007年、2016年则是成本拉动型为主导的通货膨胀。

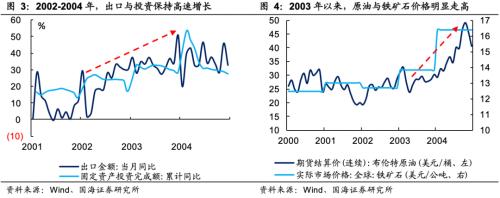

(1)2002.2-2004.10:需求拉动为主,叠加成本抬升。2002年,在加入WTO后,国内出口和投资保持高速增长,工业品需求大幅抬升。期间虽然遭遇了非典的冲击,但短暂影响之后国内经济重新恢复了上涨势头,固定资产投资增速和出口增速保持在30%左右。另外,在2003年,除了需求拉动,在原油供给端由于委内瑞拉供应量剧减以及美伊战争等因素影响,国际大宗商品价格大幅走高,加速推升了工业品价格的抬升,进而带动了PPI的走高。

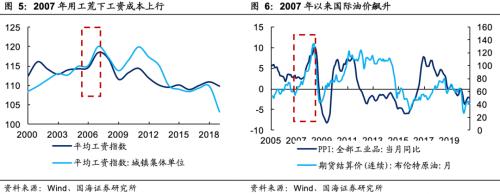

(2)2007.7-2008.8:原油价格+工资成本上涨推动。一方面,在国内,2007年开始以珠江三角洲和江苏苏北为代表地区出现了招工难、用工难的现象,推动了工资上涨。另一方面,在海外流动性过剩的背景下,国际油价暴涨,从2007年初到2008年7月,布伦特原油从54.56美元/桶涨至143.51美元/桶。这些因素作用下,国内PPI出现了明显上行。而这一时期因美国次贷危机影响,中国对外出口却是出现了大幅下滑。所以,这一轮PPI上行是非常典型的成本拉动型通胀。

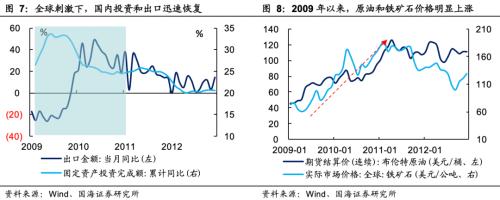

(3)2009.7-2011.7:“4万亿”刺激下的内需拉动型通膨。为应对金融危机的冲击,2008年底国内推出了四万亿刺激计划,并在2009年开始逐步落地。而随着各项投资计划的落地和信贷宽松政策的推出,国内固定资产投资增长快速回升。叠加2009年下半年,海外经济复苏下,国内出口也开始逐步改善,出口金额同比增速恢复正增长。需求改善和全球宽松下,以原油为代表的大宗商品价格明显抬升,共同推动了PPI的上行。

(4)2015.12-2017.2:供给侧结构性改革推动原材料价格上涨。2015年底,供给侧结构性改革开始实施,煤炭、钢铁等行业供给量减少的情况下,上游相关原材料价格均出现了不同程度的上涨,进而推动了PPI的上行。但是,当时国内固定资产投资增速并未抬升,国内经济增长也仍然面临压力,所以这一轮PPI上行也是成本推动型通货膨胀。

2、股市整体表现

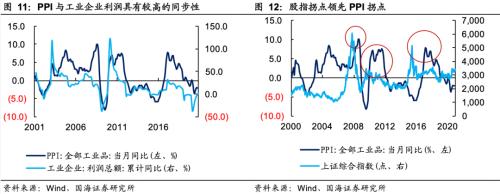

整体来看,市场估值难有较大抬升,股指拐点先于PPI拐点。一方面,从历史数据上来看,PPI与工业企业利润变动明显正相关,银行业利润也与工业企业利润相关联,所以,很大程度上A股整体盈利与PPI有较高的同步性。而基于股市先于业绩表现的规律,股指拐点通常领先PPI拐点。

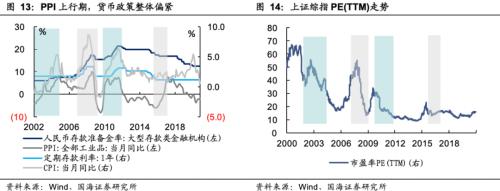

另一方面,2014年之前,PPI与CPI走势相一致,两者上行期间央行货币政策整体偏紧,上行期间市场整体估值均出现了调整。2016年,为配合供给侧结构性改革,央行货币政策保持稳健中性,市场整体估值波动不大。总体来看,在PPI上行阶段,市场估值难有较大幅度的抬升。

而由于本轮PPI上行与2002、2009年更相似,均属于需求拉动型通胀,因此本文在上述基础上,进一步着重分析一下这两个阶段股市的详细变化过程。

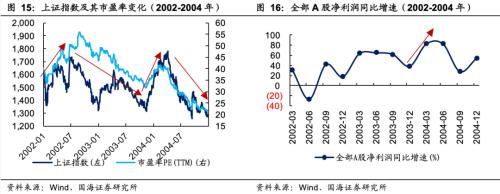

(1)2002-2004年:在经济增长+流动性变化+政策影响等多重因素交织下,股市呈震荡下行趋势。

2002年,中国经济逐步从2001年全球衰退的冲击中走了出来,PPI同比开始了上升趋势。在非典疫情的冲击下,PPI同比曾暂时回落,但从2003年10月份又重拾了涨势。然而,股市在这一轮PPI上行周期中,却大致经历了四个小阶段:

(a)2002.02-2002.07(PPI上行初期),A股整体处于震荡上行走势。在此期间,股市的小幅波动还受到了政策面的影响,分别在5月份因证监会恢复配售新股而大跌,在6月份因国务院暂停实施国有股减持方案而大涨。而事实上,当时国有股减持政策的不明朗,也的确是制约股票市场情绪和估值的一大因素。

(b)2002.08-2003.10(PPI上行后期,以及因非典冲击PPI回落期),A股整体处于震荡下行走势。随着国内经济的稳步增长,并有逐步过热的苗头,市场流动性出现了边际收紧的迹象。即使非典发生之后,央行也没有实施过于宽松的货币政策。因此,在流动性收紧的情况下,市场估值出现了明显调整,受此影响股市的整体表现也不好。

(c)2003.11-2004.03(PPI重拾涨势初期),A股重新迎来了一轮震荡上行走势。而且,这一轮指数的上涨幅度要明显高于市场估值的涨幅,股市上涨很大程度上由业绩增长所驱动。

(d)2004.04-2004.10(PPI重拾涨势后期),A股出现了非常明显的调整。2004年,国内经济增长开始过热,从4月份央行开始加息,市场估值开始回落。叠加在业绩增速从高点下滑,双重压力下市场调整明显。

(2)2009-2011年:在刺激计划+流动性变化+市场预期影响下,股市整体呈高位回落态势。

为应对金融危机的冲击,从2009年起各项刺激计划和信贷投放政策陆续出台,自2009年下半年起,PPI同比开始拐点向上,在2010年5月达到阶段性高点后有所回落,但从2010年9月又恢复上涨态势,并延续到了2011年8月。

由于在2009年年初,各项政策落地时,市场对于后续经济恢复就有了较强的预期,因此从2009年起股市就开始了上涨。而当PPI同比上升时,股指已经处于当时的相对高点。具体来看,从2009.07-2011.08,A股也是大致经历了4个小阶段:

(a)2009.07-2009.11(PPI上行前期),在前期A股已透支后续上涨空间的情况下,A股市场呈震荡行情。由于前期市场表现已经反应了刺激计划和信贷投放落地后的效果,市场估值已经出现明显抬升,所以这一阶段股市涨幅有限。其中8月份,市场出现了短暂波动,主要是受到了天量IPO的冲击。

(b)2009.12-2010.07(PPI上行后期,以及PPI回落期),A股市场出现了大幅的调整。而从全部A股净利润同比增速可以看出,在2009年低基数下,这一时期业绩增速大幅抬升,但在市场估值的拖累下,A股还是出现了回调。

(c)2010.08-2010.11(PPI重新上涨初期),股市迎来了一小波反弹行情。随着PPI回落后的再次上行,本次市场对于经济好转没有预期,所以伴随PPI上行出现了上涨。从市场估值变动幅度有限可以看出,这次股市上涨很大程度上也是源于业绩增速较高的拉动。

(d)2010.11-2011.08(PPI重新上涨后期),在业绩增速逐步回落,叠加估值下滑双重压力下,股市整体进入了下跌趋势。

总结来看,在PPI上行初期(虽然每次初期与后期的划分长度有所不同),股市整体更容易出现上涨。但在PPI上行后期,对应着经济已经恢复到一定程度,市场流动性趋于收紧的情况下,市场估值回落会带动股指出现调整。

考虑到本次PPI上行从2020年5月份开始,基于今年5月份PPI升至高点的判断,在PPI不出现二次回升的情况下,那么股指整体可能在3-4月份后会表现较弱。

3、股市板块表现

3.1

各板块之间是如何切换的?

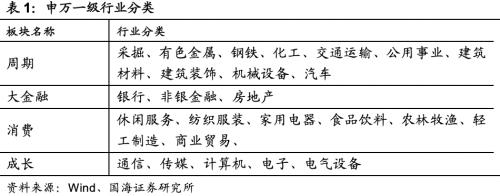

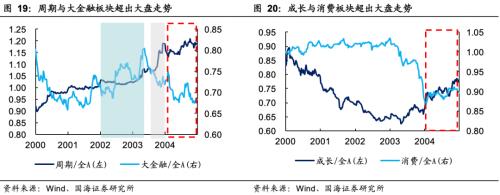

为了剔除当时市场整体影响,详细分析PPI上行阶段行业与板块表现,用行业指数/万得全A指标,来体现行业超出大盘的情况。同时,根据行业属性可以将行业划分为周期、大金融、成长和消费板块,其中,板块/全A指标(例如周期/全A指标)则是板块内各个行业指数/万得全A的均值。

在2002.02-2004.10这段PPI上行期中,从整体板块表现来看,行业风格可以大致分为3个过程:(1)2002.02-2003.03,金融和周期好于成长和消费,其中大金融板块表现最为突出;(2)2003.09-2004.01,随着非典疫情过后PPI再次上行,周期板块远远跑赢大盘;(3)2004.01-2004.10,成长和消费板块整体表现相对占优,其中成长板块比消费板块更强。

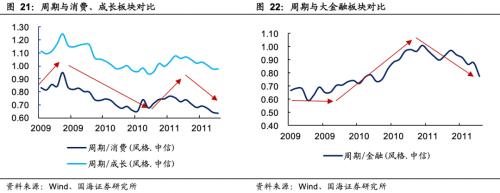

在2009.07-2011.07这段PPI上行期中,行业风格同样可以分为3个过程:(1)2009.08-2010.09,周期板块在经历了前期的快速上涨后(股市提前对四万亿刺激计划有反应),表现反而不如消费和成长风格;(2)2010.10-2011.03,随着PPI短暂回落后的再次上行,周期板块占优;(3)2011.04-2011.07,周期板块再次走弱,消费和成长走强,其中消费板块比成长板块更强。

PPI高点之前,周期板块占优风格已切换。虽然在2002年和2009年,因市场影响因素不同,市场整体表现有所差异,但总体来看,在PPI回升至高点之前,周期板块占优的市场风格就已经发生了切换。

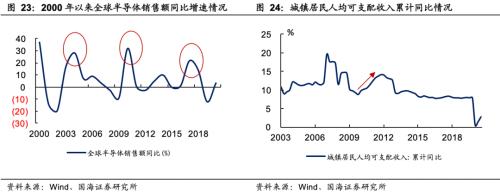

由于PPI上行期间,市场估值多处于平稳或回落状态,市场表现以盈利为主导。所以,至于切换到成长占优风格,还是消费占优风格,则与当时处于科技景气周期还是消费景气周期有关。2003-2004年恰好处于一轮科技景气周期,这一点可以从全球半导体销售额同比增速的指标看出。而2011年市场则体现出了非常明显的消费后周期属性,在各项刺激计划下,国内经济改善带动人均可支配收入快速提升,消费板块尤其是食品饮料行业则提前反映了这一逻辑表现。

3.2

周期板块内部如何变化?

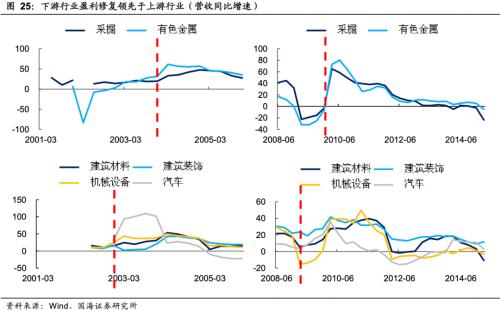

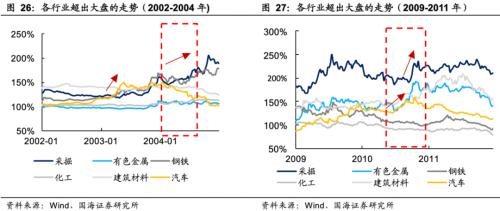

PPI上行阶段,周期板块内部的行业表现也会呈现结构性特征。在出口拉动需求增长,进而推动PPI上行的情况下,企业复苏会从中下游(例如汽车、机械设备行业等)向上游(例如煤炭、有色金属行业等)传导,链条式带动企业业绩改善。这一点在2002年和2009年体现得也比较明显,从这两轮PPI上行阶段下的行业盈利表现可以看出,上游行业在PPI上行后半期的盈利修复更为明显。体现在股市表现上而言,中下游行业上涨多出现在PPI上行前半期,而上游行业上涨多出现在PPI上行后半期。

4、转债如何配置?

对于转债而言,市场表现取决于正股走势和转债市场自身变化。

就转债市场自身变化而言:1)当前转债市场整体的转股溢价率在25%以上,仍然处于不低的水平,且考虑到未来权益市场涨幅空间有限,市场投资者对于未来正股涨幅预期一般的情况下,转债市场的估值(转股溢价率)难有进一步的明显抬升,后续转债的上涨更多地要取决于正股的走势。

2)在信用债违约事件的影响下,转债债底价值也受到了冲击,很多偏债型转债价格出现了明显调整,低于面值的转债数量明显增加,这些低价转债的性价比有所回升。后续可以考虑逐步配置一些低价偏债型转债用作构建防守策略组合。

就正股走势而言:1)从整体格局来看,基于今年5月份PPI升至高点的判断,股指整体可能在3-4月份后会表现较弱。那么,对于转债市场而言,应该抓住今年一季度前的收获期,在二季度之后则应该逐步回归防守策略。

2)考虑到当前市场对于PPI上行已经有一定预期,应该在一季度之前着重布局PPI上行后半场的受益板块,如采掘、有色金属、化工等上游周期板块。相关转债标的包括淮矿转债(110065.SH)、利尔转债(128046.SZ)、明泰转债(113025.SH)等。

3)从前期结论可以看出,在PPI上行高点之前,顺周期板块的演绎可能就要接近尾声。因此,在两会前期,布局顺周期板块的同时可以适当布局十四五规划相关主题,其中可以重点关注新基建和先进制造业相关转债标的,例如景20转债(113602.SH)、韦尔转债(113616.SH)等。

风险提示:1)PPI上行不及预期;2)国内货币政策调整超预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国