热点栏目

热点栏目原标题:PTA:成本及需求支撑,短期或继续高位运行 来源:文华财经

征稿(作者:徽商期货 刘朦朦 郑燕)--春节假期后,国内PTA市场迎来上涨行情,价格不断刷新,截至2月24日,PTA主力合约收盘价已至4718元/吨,较节前收盘价格上涨13.9%。PTA此番上涨离不开原料端原油及直接上游原料PX的功劳,加之需求向好也为PTA市场强势上涨奠定良好基础。

一、成本端支撑显著增强,供应依然稳定

从春节期间至今国际原油表现亮眼,近期因受寒潮天气影响,原油产量恢复缓慢,油价上涨预测提振市场心态,加之市场对大宗商品普遍看涨,国际油价强劲反弹。布伦特04合约上涨2.33美元至65.24美元/桶。原油的助推,使得PX以及石脑油价差迅速回暖,时隔9个月,加之在去库的背景下,2月份PX加工费突破210美元/吨,预计后期PX延续去库格局,加工费将维持高位。PTA加工费显现压缩趋势,目前维持在310元/吨附近。

图1:原油-PX-PTA价格走势图

数据来源:Wind

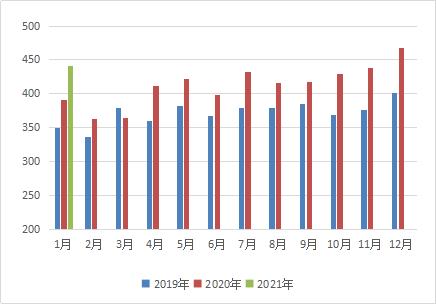

1月份PTA产量为440.55万吨,环比下跌26.91万吨,跌幅5.76%。1月PTA开停并存,因重启装置多集中在中下旬,故产量增加力度有限。江阴汉邦220万吨进入停车状态,逸盛大化225万吨降至5成后恢复运行,逸盛宁波停车,四川能投、福海创陆续重启,同时福建百宏250万吨新装置在1月21号顺利投料出合格品。

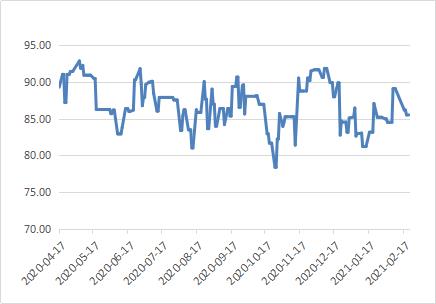

图2:PTA开工率(%)

在产能大幅增加预期下,加工区间尚可也刺激PTA生产企业开工保持在高位,2021年以来,国内PTA整体开工均负荷维持在85%以上的高位,产品供应压力有增无减。至2月22日,PTA开工率约为85.5%,预计2月份PTA产量或在420万吨附近。装置方面,华彬石化140万吨/年装置及扬子石化65万吨/年装置月初降负至8成,后期提负情况待定,近期百宏250万吨/年装置投产,后期预计百宏装置将逐渐实现满负,虹港装置也计划试车;海南逸盛200万吨/年装置及恒力石化220万吨/年计划检修,整体而言3月份PTA供应有增加预期。

图3:PTA月度产量(万吨)

数据来源:Wind

截止2月22日,国内社会库存达到479万吨附近,日累库在1.65万吨左右,预计2月底PTA整体社会库存将达到近488万吨新高。但受逸盛海南装置在2月11日意外停车影响,累库略低于预期,另外虹港二期开车略有延迟,在供应面上对市场形成短期利好。

总体来看,3月份预计原油高位运行,PX也创近一年新高,PTA成本端支撑仍在; 但PTA社会库存高企、新产能大量投放,3月份PTA供应有增加预期,或将制约期现上行空间。

二、需求助推PTA上行

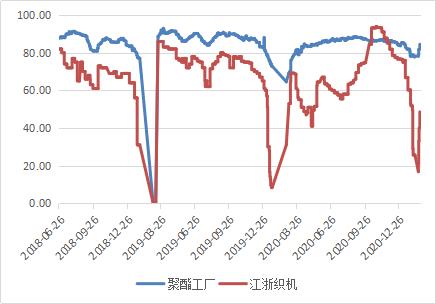

下游需求端来看,节前聚酯工厂多数降负,春节期间变动较为有限;节后终端恢复超预期,刺激聚酯工厂复产力度。据隆众资讯统计,目前聚酯日度产量在14万吨左右,三月初或提升至16万吨的水平。因今年鼓励就地过节,节后聚酯整体开工恢复早于往年,截至2月22日,下游聚酯和江浙织机平均开工率分别约在84.52%、48.53%(去年同期分别是64.54%、31%)。

图4:PTA下游开工率(%)

数据来源:Wind

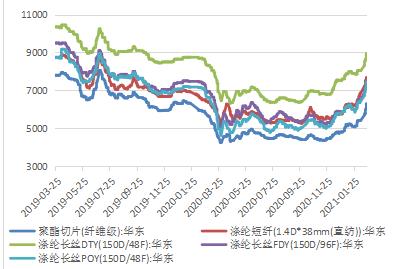

随着近期PTA、乙二醇等原料价格的上涨,下游产品的价格也呈现提升趋势,截至2月23日,聚酯切片(纤维级)、直纺涤纶短纤(1.4D*38mm)的价格分别为6300元/吨、7680元/吨(环比上月同期分别上涨1200元/吨、1430元/吨),涤纶长丝DTY(150D/48F)、FDY(150D/96F)、POY(150D/48F)价格分别为8950元/吨、7550元/吨、7450元/吨(环比上月同期分别上涨1050元/吨、1500元/吨、1440元/吨)。

图5:PTA下游产品价格(元/吨)

数据来源:Wind

春节前聚酯促销,产销出现放量,聚酯各产品库存处于低位,短纤企业库存持续降低甚至一度超卖。节后返市,终端织造多在正月初十前后复工,而福建地区部分纱线企业在正月初三至初六前后复工,因此预计终端需求依旧向好,聚酯工厂仍处乐观状态。整体来看,预计2月份聚酯产量在405万吨,对应的PTA的需求量在346万吨,因此2月份PTA延续供大于求的格局。后期来看,聚酯前期减产、检修装置有重启计划,通恒、开氏、天圣、盛虹、恒逸等装置计划集中重启,但亦有华西装置计划检修,将制约聚酯产出上升空间,整体看3月份国内聚酯产出或较2月有所上涨。

三、总结及建议

综合考虑,PTA此次上涨成本端给予较强驱动,同时PTA加工费已收窄至低位,多重因素共振。目前原油及PX价格坚挺,下游聚酯库存压力不大,价格跟涨势头良好,节后聚酯利润均有改善,成本及需求继续对PTA期现价格形成支撑。但考虑到PTA负荷依然较高、近期新产能投放量较大,在供应上制约上行空间。综合考虑,成本端支撑仍在,宏观利好大宗商品市场,对PTA市场提供良好外部环境,下游聚酯需求有所改善,预计短期PTA市场偏强走势,但考虑到PTA社会库存高企、新产能大量投放,在供应上或将制约期现上行空间。

风险提示:单边策略建议关注成本端原油、PX走势及PTA供应情况。

作者简介:刘朦朦,中国科学技术大学研究生,多年期货投资交易经历,目前主要从事黑色系及尿素产业链研究,服务多家现货龙头企业,积累了丰富的风险管理经验,对市场结构和行情节奏有较深的理解。

郑燕,徽商期货有限责任公司分析师,研究领域为化工品,主要负责品种为PTA和甲醇,多次参加过相关行业会议,在服务企业客户和提供套利套保方案方面也有一定的经验。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国