炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

“集中供地”传闻引发地产股大涨,靠谱吗?

2月25日,地产股大涨,嘉凯城、万科A、新城控股、世茂股份等十余只A股股票涨停,整个板块涨幅近6%。港股方面,合景泰富集团、新城发展等近20只内房股涨幅超过10%。

记者采访获悉,房地产股突然集体大涨,与昨天市场传言的一则消息有关。

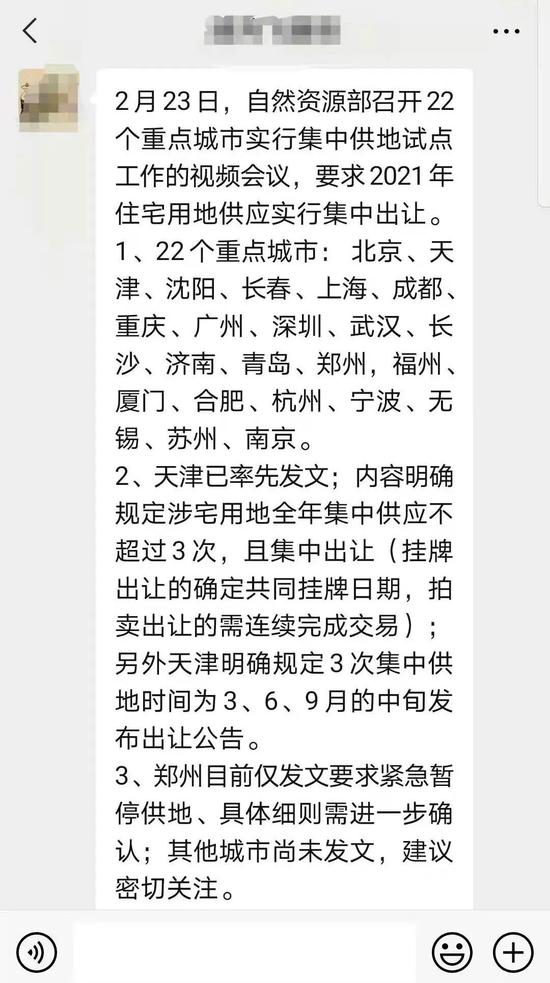

2月24日,一则关于“自然资源部召开22个重点城市实行集中供地试点工作视频会议,要求2021年住宅用地供应实行集中出让”的消息在网上流传。

据该消息显示,22个重点城市包括北京、天津、沈阳、长春、上海、成都、重庆、广州、深圳、武汉、长沙、济南、青岛、郑州、福州、厦门、合肥、杭州、宁波、无锡、苏州、南京。

其中,天津已率先发文,内容明确规定涉宅用地全年集中供应不超过3次,且集中出让;3次集中供地时间为3、6、9月的中旬发布出让公告。郑州目前仅发文要求紧急暂停供地、具体细则需进一步确认;其他城市尚未发文。

不过,记者登录天津市规划和自然资源局网站,并没有搜索到相关文件。

但记者在青岛市自然资源和规划局网站上,找到了一则“坚决落实上级有关要求 部署2021年住宅用地供应工作”的通知。

该份通知显示,为深入贯彻中央精神,落实2021年自然资源部住宅用地供应分类调控工作视频会议及相关文件要求,2月24日,潘奇副局长主持召开青岛市全市住宅用地调控工作部署会议。

会议提到,将严格实行住宅用地“两集中”同步公开出让,即集中发布出让公告、集中组织出让活动,全年将分3批次集中统一发布住宅用地的招拍挂公告并实施招拍挂出让活动,引导市场理性竞争。

而据记者拿到的一份网上流传的PPT文件显示,上述传闻提到的视频会议中提出的住宅用地供应分类调控工作要点在于科学编制实施住宅用地供应计划、坚持做好住宅用地信息公开、实行住宅用地集中出让、加强监测监管和考核评价四个方面。其政策实施范围也分三类:全国所有城市、大城市(城区常住人口100万以上)、重点城市(依据分类调控文件)。

具体来看,文件要求,重点城市要根据本地区房地产实际情况,合理确定供地规模。进一步加大住宅用地供应,2021年公告供应量不得低于近五年(2016年-2020年)平均完成交易量。大城市土地供应要向租赁住房建设倾斜,对接住房城乡建设部门提出的租赁住房用地需求,增加供地规模用于租赁住房用地,对保障性租赁住房用地应保尽保。今年在年度计划中单列租赁住房用地,占比一半不低于10%,其中常住人口增长快、租赁住房用地缺口大的城市要进一步提高比例。

根据文件要求,全国各地要主动采取有效措施引导住宅用地市场理性竞争。住宅用地出让方案应当包括溢价率、竞价轮次和最高限价稳控预案。重点城市要合理安排招拍挂出让住宅用地的时序,实行“两集中”同步公开出让。

“两集中”即集中发布出让公告、集中组织出让活动。原则上发布出让公告全年不得超过3次,时间间隔和地块数量要相对均衡。首次公告时,应公布本年度公告的发布时序安排。同批次公告出让的土地以挂牌方式交易的,应当确定共同的挂牌起止日期;以拍卖方式交易的,应当连续集中完成拍卖活动。

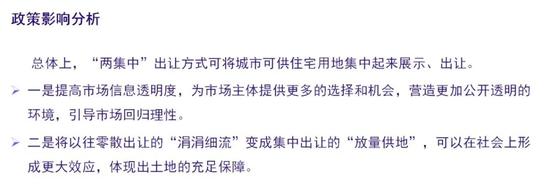

在自然资源部看来,“两集中”出让方式好处多多。

对大型房企,短期内筹融资难度加大,不能同时参加多块土地竞争,不能再利用资金和信息优势“通吃”市场、垄断资源。对中小房企,能有更多选择的余地,可以避开大房企直接竞争而获得土地开发机会。

自然资源部同时指出,住宅用地集中上市,造成的宣传影响效果较大,公众更易获取信息,利于稳定预期。集中供应的地块中,个别单价较高的地块比较显眼,容易形成“明星地块”,对公众心理可能产生负面影响。各城市应提前做好应对预案,在避免产生单价、总价新高的同时,加大宣传正常成交地块的信息,做好正面宣传引导。

广东省住房政策研究中心首席研究员李宇嘉表示,集中供地政策是土地供给端长效机制的重点内容。目前,金融端已经建立了三道红线、五类分档的制度,调控端建立了一城一策,土地端也要建立。在李宇嘉看来,土地和金融端长效机制建立了,源头上的长效机制就建立了,这对于未来管控房价的意义重大。

李宇嘉表示:“过去供地计划缺乏约束,对于开发商来说,有一宗地挂牌,就去抢,因为不知道未来还有没有地供,在哪里供,什么时候供应,是不是自己想要的等。城市公司为了生存下去、扎根下去,就得去抢地,从而造成了高地价。有了这个规则,开发商就能明确未来有几批供地,要供在哪里,公司是否需要参拍,开发商根据自己深耕和发展的需求,选择拿地的时间和区位,从而有助于促进土地市场健康发展。”

华泰证券地产首席分析师陈慎认为,“集中出让”可能并不意味着所有城市在同一时间供给。从目前所看到的信息来看,天津集中于3、6、9月发布公告,而济南则是5月上旬、8月下旬、10月下旬,这说明城市有自主选择的时间,不同城市之间完全具备错配的空间。

未来会有哪些影响?陈慎提出以下六点预判:

1、将更加考验房企的现金流运营以及融资能力。更加集中的出让政策,一定意味着房企在同一时间可能面临着一些城市土地的集中供应,具备更好现金流匹配能力和融资能力的房企才能有机会,这里面一定是更加利好头部同时具备加杠杆能力的房企;

2、也可能打破房企往常的推盘节奏。在融资受限的当下,房企更加依赖自己的销售回款,可能意味着不同城市的推盘周期也会不同;

3、中小型房企的挑战将更大。本身已经面临融资上的压力,在土地获取上的容错率降低,会使得中小型房企经营环境更难;

4、可能会使得城市之间的地价更加分化;

5、可能会进一步使得部分公司向一些低能级城市下沉;

6、“多条红线”叠加,将全方位加速行业整合,加速行业转型。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国