暴增65倍!这两家公司业绩亮瞎眼,靠核酸检测赚疯了?业内人士这样说…...

2020年,因新冠病毒检测需求暴增,检测试剂企业赚了个“盆满钵满”。

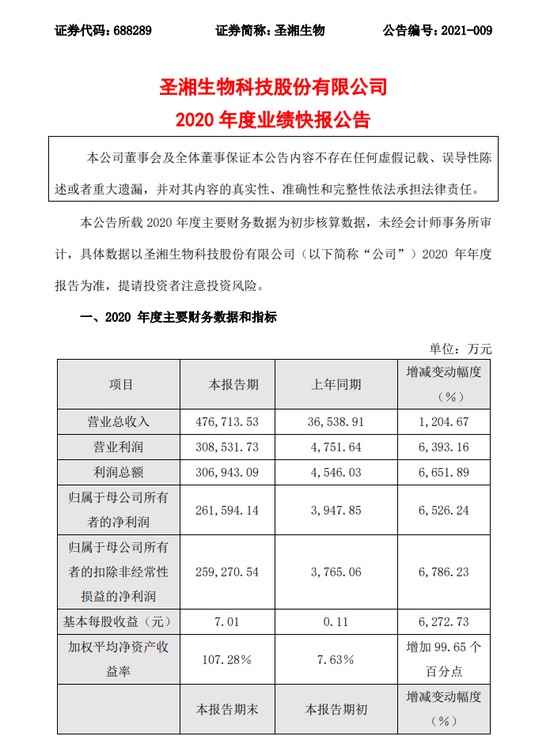

2月25日晚间,圣湘生物(688289)、达安基因(002030)同步出炉业绩快报,增速之快堪称壕气。其中,圣湘生物净利润26.16亿元,同比增长65倍;达安基因净利润为24.33亿元,同比增长25倍。

然而,给力的业绩却没有“带飞”股价,本月以来,检测试剂企业大多经历下跌行情,部分跌幅超15%。业内人士表示,检测试剂领域目前面临两大不确定性:一是集中带量采购预期下的降价风险;二是后续市场需求的可持续性问题。

业绩一飞冲天

对于圣湘生物及达安基因的业绩增长,市场早有预期。

早在今年1月份,圣湘生物便发布业绩预增公告,预计2020年净利润为25.56亿元到28.06亿元,同比增长63.75倍到70.08倍;达安基因则在2020年三季报中,对年度业绩做出预测,预计净利润同比增长幅度介于20.7倍至22.9倍之间。

从本次业绩快报的披露情况来看,圣湘生物的65倍的利润增速完美地落在此前预测的增速区间内,而达安基因的年度业绩表现则超出了此前的预期,增幅提升至25倍。

具体而言,圣湘生物2020年度实现营收47.67亿元,同比增长1205.67%;净利润26.16亿元,同比增长6526%;达安基因营收为53.45亿元,同比增长386.7%;净利润24.33亿元,同比增长2539.66%。

对于业绩大增的原因,两家公司均表示得益于疫情防控下,核酸检测试剂、相关设备及服务的需求爆发。

证券时报·e公司记者关注到,上述两家企业的净利润增幅远高于营收增幅,而背后主因是毛利率的大幅提升。达安基因半年报显示,公司试剂类产品毛利率高达76.27%,同比上升20个百分点;其中,新冠病毒核酸检测试剂盒毛利率更是高达85.39%。2020年前三季度,公司综合毛利率为69%,创历史新高。圣湘生物方面,前三季度销售毛利率为82.19%,同比上升17%。以超高的毛利为支撑,两家公司净利率水平也直线飙升。从业绩快报数据来看,圣湘生物2020年净利率达55%,达安基因为45%,均5倍于去年同期。

多家体外检测企业预喜

2020年,不少试剂厂家的新冠核酸检测试剂成为企业收入的主要来源,而井喷的市场需求也让相关厂家尝到了狂欢的甜头。

不止是圣湘生物、达安基因,包括东方生物(688298)、之江生物(688317)、硕世生物(688399)、华大基因(300676)、明德生物(002932)在内的体外诊断企业也纷纷发出业绩预喜公告,其中东方生物、之江生物增速均超17倍。

根据业绩预告及快报,东方生物预计2020年净利润为15.56亿元,同比增长1795.1%左右;之江生物全年净利润在9.3亿元左右,同比增长约1701.53%;硕士生物预计2020年净利润为7.7亿元至8.5亿元,同比增幅介于818.05%到914.68%之间;明德生物2020净利润水平介于4.4亿元至5亿元之间,同比增幅达959.58%-1104.07%;华大基因预计全年净利润约20亿元–23亿元,同比上升623.77% - 732.34%。

市场对盈利可持续性有所保留

业绩大增消息频传,但体外检测概念股近期在二级市场表现却欠佳。数据显示,本月以来,达安基因、圣湘生物、东方生物、硕士生物、明德生物跌幅均超10%。其中,圣湘生物、硕士生物、明德生物下跌超15个百分点。

光大银行金融市场分析师周茂华告诉证券时报·e公司记者,检测试剂板块市场反映平淡主要是投资者对企业后续业绩的可持续有所保留,一方面检测试剂产能上来,供给端增加,另一方面是全球疫苗产能增加,疫苗接种进度加快,市场对全球疫情改善预期升温,需求端可能面临下降风险。与此同时,由于市场通胀预期升温,对此前高估值医药、科技等板块构成一定压力,投资者对后续走势出现一定分歧。

整体来看,检测试剂领域目前面临两大不确定性:一是集中带量采购预期下的降价风险;二是后续市场需求的可持续性问题。

自2020年5月8日湖北省对新冠试剂开始集中采购以来,国内核酸检测试剂中标价格和检测服务费用已历经多次下调。达安基因曾透露,公司第一次在湖北省集采中标时,核酸检测试剂价格在20元左右每人份,最近一次中标是在浙江省集采,价格在10元每人份,降价幅度可见一斑。

对于目前市场需求的担忧,达安基因表示目前检测试剂出仓量维持在较高水平,市场需求量仍然在不断增加。尽管试剂价格有所下滑,但随着市场占有率的提升,具备成本优势的企业有望形成“薄利多销”的规模经济效应。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国