炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】牛市怎能轻言结束 新旧转换积蓄力量——0226

来源:伟哥论市

本文来自方正证券研究所于2021年2月25日发布的报告《牛市怎能轻言结束 新旧转换积蓄力量》,欲了解具体内容,请阅读报告原文。

赵伟 S1220511020009

核心观点

我们的观点不变,旧热点不可轻言抄底,新热点不可轻言逃顶,但短线存在交易性机会。操作上,轻指数、重个股、忌追高,逢低关注金融、新能源产业链、通信产业链、高端智造、环保、“中字头”股及中低价底部应用科技股,慎对旧“核心资产”股反弹,坚决回避退市风险股。

盘面分析

受隔夜美股走强,道指再创新高影响,周四大盘早盘高开低走,全天高位震荡。最终,大盘以上涨0.59%收盘,创业板下跌1.01%,两市成交量较前一交易日减少12.19%,这表明机构的调仓行为仍在持续,高位股资金出逃,场外资金保持观望,风险偏好进一步降低,市场情绪处于低位,信心仍旧低迷。

量能有所减少,个股活跃度减少,市场分化加大,当日有44家个股涨停,有55家个股涨幅在10%涨停板之上,有3家个股跌停,有5家个股跌幅在10%跌停板之上,涨幅超过5%个股有158家,跌幅超过5%的个股有108家,个股跌多涨少。当日涨幅居前的为房地产、保险、基建、军工等,当日跌幅居前的为稀土、半导体、发电设备、医美等,顺滑周板块高开回落,资金高位出逃,房地产板块爆发涨停潮。量能小幅减少,赚钱效应不足,亏钱效应不减,资金高低切换,市场防御为主,短线缺乏主线,是周四盘面主要特征。

技术面分析

从技术上看,周四大盘高开之后,变围绕开盘点位盘中大幅震荡,盘中一直红盘运行,并呈价涨量缩态势。10日线反压,20日线及30日线支撑,K线为“阴十字星”,与周三K线构筑的K线组合为不规则的“孕育线”,意味着大盘面临方向选择,日线MACD指标的死叉,价涨量缩的量价背离态势,短线大盘盘中还有调整压力仍存。

分时图技术指标显示,15分钟K线组合为“多头炮”,30分钟K线组合为小“双针探底”,30分钟MACD指标多头有所强化,60分钟K线组合也为“双针探底”,短线盘中也有反弹要求。

上证50价涨量缩,绕20日线及30日线窄幅震荡运行,20日线得而复失,30日线收复,K线组合为较标准的“孕育线”,意味着指数面临方向选择。

创业板价跌量缩,5日线反压,价格重心继续下移,盘中反抽基本确认指数破位有效,短线还将惯性下挫,但日线SKD指标跌至20之下,30分钟MACD指标底背离,继续回落空间有限。

综合技术分析,我们认为,短线大盘将面临方向选择,技术上先抑后扬概率大,量能决定反弹空间大小,但由于短线量能难以释放,反弹的空间将有限,继续在3550点—3600点间震荡蓄势运行。

基本面分析

近日,美股重启升势,美道指再创历史新高,美纳指止跌企稳回升,美元继续低位徘徊,原油等大宗商品价格再创新高,其中ICE布油价格向70美元/桶逼近。美股之所以重启升势,与二个消息面有关,一个是美联储的表态,一个是美证监会的降费,这两个消息让美股重新走强,让大宗商品价格持续走高。

一直以来,美联储的货币政策是美股走势的风险标,近日美联储主席鲍威尔表示“通货膨胀率和就业率仍远低于美联储的目标”,他还认为美经济状况距离实现就业和通胀目标还有很长一段路,取得实质性进展可能需要一段时间,保持利率现有利率不变,直到就业充分及通货膨胀上升到2%,并在一段时间内适度超过2%。鲍威尔的表态意味着美联储在相当一段时期内不会退出无限量QE,也预示着美经济复苏态势没有市场所预期的哪样强,通胀压力也没有那样大,应继续保持货币政策的稳定性。鲍威尔的表态给市场吃了“定心丸”,这是美元走低,美股与大宗商品价格走强的内在动力。

周三香港财政司宣布计划将股票交易印花税由0.1%提高至0.13%,消息导致当日港股大幅回落,但美股开市前,美证监会就宣布将美证监会规费收费标准将由0.00221%降至0.00051%,随之美股走出大幅上涨走势。一个提高印花税,一个降低收费标准,尽管增与降的实际规模都非常小,但方向却截然相反,这就是态度问题,态度却决定一切,前者出发点与2007年的5.30有相似之处,后者却担忧美股走熊引发金融危机,这是周三港股与美股截然相反的原因所在,这也从侧面反映出美股绑架了美政府。

对于市场流动性问题,一段时期以来,市场一直有一种担忧,即担忧美经济复苏及通胀将迫使美联储无限量量化宽松将退出,担忧国内货币政策回归常态后将逐步收紧,市场流动性不足,将降低市场风险偏好,A股慢牛行情将结束,近期A股的下跌,抱团取暖股的瓦解,更加剧了市场对流动性担忧,虽然居民储蓄资金继续通过申购权益类基金向股市流入,部分新基金发售继续热卖,但火热程度明显较年初降低,原因就是抱团股的下跌让权益类基金净值回落,导致基民的“赚钱效应”降低,近日发售的4只科创板ETF连接基金出师不利,未出现去年9月22日首日销售半天抢光局面。

那么,此次大盘从3731点高位回落与流动性有关吗,A股市场流动性是不是偏紧了,A股市场是否存在严重泡沫,A股牛市是否就此结束?我们的观点是:

其一、今年货币政策不会收紧。美联储的表态意味着美货币政策今年不会转向,更不会缩表及退出,“稳”将是其政策的主基调,美元溢出效应依旧,全球流动性保持相对充沛态势。美联储的货币政策或多或少也将影响国内央行的政策取向,给国内货币政策稳定腾挪出可操作的空间。此外,今年是特殊之年,政治、改革、经济等多因素决定了国内货币政策不会转向,虽然面临较大的输入性通胀压力,但历史规律表明,输入性通胀对国内CPI影响不大,不是影响货币政策取向的关键性因素。

其二、抱团股回落流动性无关。春节之后,旧“核心资产”股连续大幅回落,进而拖累大盘股大幅走低,市场将旧“核心资产”及大盘回落原因是流动性收紧所致,我们认为此说法可谓牵强附会,是市场给旧“核心资产”回落寻找的一个托词,而非从报团股回调的内在机理来分析,并给出真正合理的理由,让市场似乎觉得抱团股的回调是外在因素影响,内在并不存在回调的逻辑。

其实,A股市场整体估值并不高,远低于美股,资产证券化率更是远低于美国,况且相当规模的股票股价低于2440点时水平,意味着A股市场不存在系统性泡沫现象,仅结构性极致行情导致旧“核心资产”股存在严重的结构性泡沫现象,旧“核心资产”回调是内在的挤泡沫要求,与流动性无关,这也是为什么旧“核心资产”价格大幅回落,但市场成交量并未大幅萎缩的原因所在。

其三、A股慢牛行情不会结束。我们一直强调,牛市行情是否存在,一是看市场是否具备赚钱效应,二是看市场流动性是否匮乏,三是看行情的基础会不会塌崩,四是看行情还需不需要。到目前为止,我们没有观察到上述四项内容发生改变,近期大盘虽回调,但市场赚钱效应不减反增,居民储蓄资金继续向股市转移,经济转型强烈需要A股市场,A股市场已成为政策“蓄水池”,“资本扩张”推动技术进步的经济基础依旧牢固,大盘震荡盘升趋势没有改变,行情怎会轻易结束。

权益类基金发售受基金净值回落及“赚钱效应”降低而未如年初那样火热,居民储蓄资金搬家力度也有所减弱,但我们也注意到,近期监管层也在加大IPO的现场检查力度,有80%递交了IPO上市报告的公司撤回了上市申请,IPO严格把关也将一些企图蒙混过关的公司挡在门外,一定程度上将减轻一级市场融资压力,有利于一、二级市场保持相对动态平衡状态,也将减轻二级市场流动性压力。

我们一直强调,A股一年只有一波上台阶式的主升浪,不在年初,就在年中,年初大幅上涨,年中便无行情,年初春季躁动空间小,年中上台阶行情就可观,我们坚持今年主升浪行情在“春夏之交”,市场新“核心资产”将成为行情领头羊,现在资金从旧“核心资产”中流出,就是为了给“春夏之交”行情积蓄上涨力量,旧“核心资产”回调压制住了大盘上涨空间,就是为了给“春夏之交”行情积蓄上涨动能,缩回的拳头出击力量更大,耐心等待新旧“核心资产”完成接力棒的交递过程。

操作策略

尽管隔夜外盘强势,周四港股重启升势,但A股蓝筹与题材难以形成合力,周四大盘盘中窄幅震荡,市场结构继续分化,但分化程度降低,旧“核心资产”回调压制了大盘盘中反弹空间。我们认为,短线大盘面临方向选择,但无论是上下,空间皆有限,下有3550点附近支撑,上有3600点上方压力,高位蓄势整理还是大盘运行主基调。

我们的观点不变,旧热点不可轻言抄底,新热点不可轻言逃顶,但短线存在交易性机会。操作上,轻指数、重个股、忌追高,逢低关注金融、新能源产业链、通信产业链、高端智造、环保、“中字头”股及中低价底部应用科技股,慎对旧“核心资产”股反弹,坚决回避退市风险股。

择时模拟股票组合

图表1:2021模拟股票组合

代码

简称

前日收益

所属行业

515280.SH

富国银行ETF

1.53%

银行

515250.SH

智能汽车ETF

-1.40%

汽车

601117.SH

中国化学

-0.16%

建筑

600926.SH

杭州银行

1.34%

银行

600908.SH

无锡银行

-1.50%

银行

600030.SH

中信证券

1.13%

券商

601995.SH

中金公司

0.34%

券商

688599.SH

天合光能

-1.38%

光伏

603359.SH

东珠生态

0.97%

环保

300590.SZ

移为通信

3.09%

通信

002196.SZ

方正电机

-5.29%

电气设备

600292.SH

远达环保

3.15%

公用事业

数据来源:

方正证券研究所 WIND资讯

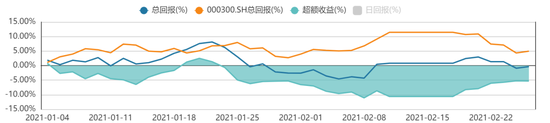

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国