热点栏目

热点栏目投资研报

【硬核研报】变化小而寿命长,媲美高端白酒的超级赛道已被发掘!直播带货逐步放量,券商高喊7000亿市场里的“新消费龙头”即将诞生

【碳中和动态分析】100万亿元大市场!4000万个工作岗位,高盛振臂高呼,这一细分市场如何把握机会?

【硬核研报】估值和机构配比处历史最低水平!地产股终于迎来“高光”时刻!供给侧改革助力业绩爆发,这样布局兼具成长性和稳定性

【硬核研报】撬动万亿市场的阿基米德支点!重磅文件出台:百年汽车“核聚变”,产业迎史诗级机遇(名单)

来源:投资者网

投资壹线出品| 郭晓

2月19日,被誉为微信生态SaaS第一股的中国有赞(08083.HK)发布公告,宣布委任有赞集团创始人朱宁出任上市公司董事长一职,这是继2月17原中国有赞董事长关贵森因相关刑事诉讼离职后的迅速补位。

中国有赞的火速换帅,引发资本市场的不同反应,看衰者认为本次原董事长的突然离职,可能对公司短期内的战略延续性及高层间的默契形成一定的负面影响;支持者则认为,有赞集团创始人朱宁的上任将有利于中国有赞聚焦于SAAS主营业务,实现早日扭亏。

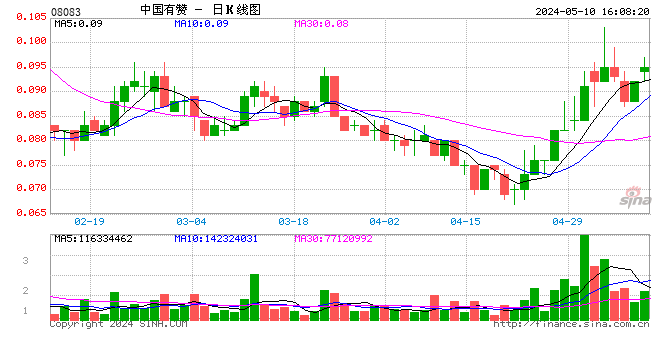

截至2月24日,中国有赞收盘价3.31港元/股,较2月17日关贵森辞职收盘价4.5港元/股,有超26%的跌幅。

2020年初,因疫情的催化,线上商业迎来爆发,SaaS公司的股价走势如虹,中国有赞成了其中的佼佼者,粗略计算,自2020年年初至2021年2月中旬,中国有赞的股价翻了7倍多,市值最高超过770亿港元。

当前,中国有赞的估值水平已接近于同行最优质的公司,但中国有赞的财务状况似乎并不乐观,公司自2018年借壳上市以来,累计亏损了近20亿元。况且,目前居高不下的费用仍在吞噬利润,这使得公司短期内难以看到扭亏的迹象。

另外,公司目前的核心资产——付费商家,其同比增速出现了较大幅度的下滑,另一方面,公司提升了部分SaaS套餐的价格,在当前SaaS第三方服务产品增多的背景下,提价带来的正负效果还有待观察。

估值合理性存在争议

2018年4月份借壳上市的中国有赞,其实在很长一段时间,股价处在0.5港元/股附近的横盘状态,这一局面直到2020年才被打破。2020年初受疫情影响,大量商家将生意主阵地转向了线上,SaaS公司因此备受资本追捧。

来源:东方财富客户端

最为典型的代表是ZOOM(US.ZM),这家主营线上办公的科技公司2020年全年股价涨幅最高达7.9倍;同样,国内SaaS公司因受益于行情也均取得了不错的市场回报,其中中国有赞的直接对标公司微盟集团(下称:微盟,HK:02013)2020年的股价涨幅超过2倍,主营CRM等传统企业软件的金蝶国际(00268.HK)2020年全年股价涨幅2倍,2020年9月上市的明源云(00909.HK)股价涨幅也接近1倍。

中国有赞2020年全年股价涨幅为367%,进入2021年的前两个月股价最高涨幅近95%,粗略计算,从2020年年初至2021年3月,中国有赞在一年多一点时间中,股价涨幅已超7倍,比肩ZOOM。

不过,对于当前中国有赞的估值水平是否合理,市场尚存争议。拿微盟来比,截至2月24日收盘,微盟的市值为616亿港元,2019年的营收为14.37亿港元,对应市销率为39.9倍。同期中国有赞的市值约为586亿港元,2019年的营收为11.71亿港元,对应市销率为48.8倍,估值水平明显高于微盟。

不过,市场普遍认为中国有赞的SaaS属性要强过微盟,毕竟在近三年的营收中,中国有赞的SaaS商家服务收入占比已超七成,而微盟去年年中,SaaS服务收入比例已降至不到三成,这给了中国有赞估值溢价的理由。

除了微盟集团,与中国有赞业务相似的还有Shopify(SHOP.US),这家2006年成立于加拿大的科技公司2015年在纽交所上市,其主营业务与中国有赞类似,也是为中小企业提供多渠道标准化线上店铺搭建/管理等SaaS订阅服务及电商支付、物流等商家解决方案。

Shopify近三年的SaaS业务收入占公司总收入的比例近五成,公司整体毛利率高达80%以上,高于中国有赞的60%。目前Shopify的市值约1690亿美元,2019年营收为29.3亿美元,对应市销率为54.5倍,略高于中国有赞。

值得提醒的是,上述的微盟、Shopify均已经实现了盈利,其中微盟2019年中报与2019年年报实现连续盈利,Shopify也自2020年中报开始连续实现了三个季度的盈利,而中国有赞尚处在巨额亏损中。

对于一家尚未证明盈利能力的企业,给予接近同行最高位的估值,中国有赞当前的估值是否合理,市场存在较大分歧。

提价能否实现扭亏

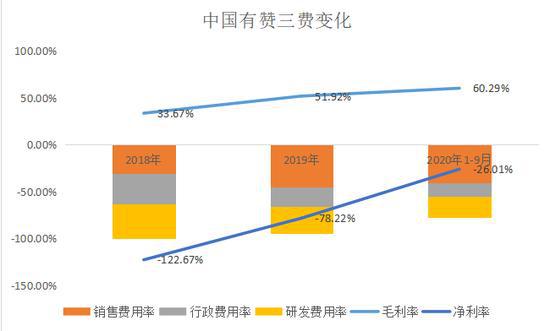

中国有赞自2018年借壳上市以来的财务表现并不尽如人意,据《投资者网》统计,2018年-2019年及2020年1-6月份,中国有赞累计录得营收25.96亿元,净亏损19.92亿元。

来源:思维财经制图

同期,对标公司微盟,在营收规模与中国有赞相差无几的背景下,盈利情况要远远好于中国有赞,微盟2019年及2020年上半年均实现盈利。

来源:思维财经制图

中国有赞为何陷入到持续亏损中?据《投资者网》观察,2018年-2019年及2020年前9个月,中国有赞的毛利率由33.7%提升到60.3%,不过,包括销售、行政及研发三项费用率累计分别为100%、94.7%、77.8%,仅三费就高过公司同期的毛利。除此之外,中国有赞利润表中还有大量的折旧与摊销费用、股份支付款项,致使公司在短期内难以盈利。

来源:思维财经制图

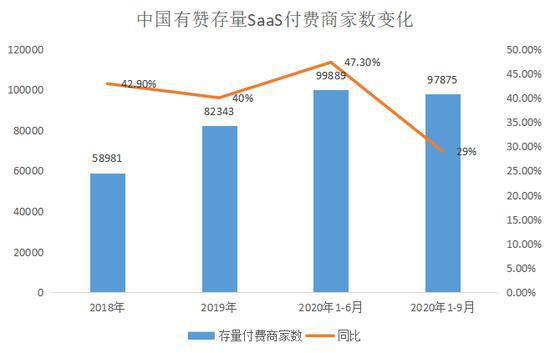

作为一个SaaS公司,付费商户是公司最核心的资产,数据显示2018年-2019年及2020年,中国有赞的存量付费商家数量由5.89万升至9.78万,每年净增加存量商户数约1.5万,可谓实现了高增长。

不过,目前这一高增长趋势正在发生变化,2020年前三季度,中国有赞的存量付费商家数同比增速已由上半年的47%降至29%,同时大幅落后2018年、2019年水平,另外新增付费商家数同比增速也从2020年上半年的57%降至22%。

来源:思维财经制图

此时,或许是为了收入的提升以及快速走出亏损泥潭,中国有赞的应对策略之一就是提价——提高微商城的套餐订阅价格。

据《投资者网》调研,目前中国有赞已将有赞微商城套餐价格进行了改动,电商专业版由原来的12800元/年提升到14800元/年,电商旗舰版由原来的24800元/年提升至26800元/年,电商基础版则保持6800元/年的售价不变。

针对提价对公司的影响,《投资者网》向中国有赞致函询问,但对方并未回复。不过,据《投资者网》观察,当前中国有赞的SaaS业务面临的竞争压力并不小,一方面微盟的相关产品在继续紧追猛打,另一方面像腾讯、快手等中国有赞的长期合作伙伴,均推出了自己的商家SaaS服务,中国有赞本次提价是否会造成付费商家的流失还有待观察。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国