(编译/观察者网 周远方)

美国7年期国债拍卖遇冷,一系列长期国债收益率25日触及一年多来新高,引发风险资产抛售潮,美股大幅下跌,其中纳斯达克综合指数重挫逾3.5%。

当天,基准10年期美国国债收益率一度升至1.614%,不但一举冲破1.5%的关键点位,而且创去年2月中旬以来的最高水平,美股遭到猛烈抛售。美股三大指数中,道琼斯工业平均指数收于31402.01点,跌1.75%;纳指收于13119.43点,跌3.52%;标准普尔500种股票指数收于3829.34点,跌2.45%。

美债收益率即美国国债收益率,美债收益率与其价格或投资者对其需求程度呈反比。同时,美债收益率作为全球最重要的无风险利率,对全球风险资产定价有重要参考意义。

美联储和包括华尔街日报在内的美国主流声音纷纷安慰市场,认为当前的风险资产大跌只是市场风格转换。

7年期美债遭遇“最失败拍卖”

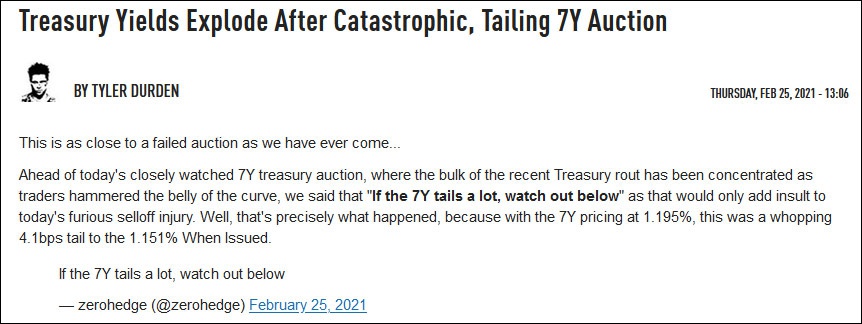

“这是我们有史以来最接近失败的拍卖”,美国知名财经博客“零对冲(zerohedge)”写道。

零对冲博客截图

零对冲博客截图周四,美国财政部拍卖620亿美元的7年期国债,但衡量需求的认购倍数从之前的2.305跌至2.045,创历史新低,且远低于此前六次拍卖的认购倍数均值2.35。

如果认购倍数还只是“丑陋的”,从债券买家结构来看则更糟。包括外国央行的间接购买人(Indirects plunging)获配比例从64.10%暴跌至38.06%,这是自2014年以来最低水平,得标利率为1.195%。

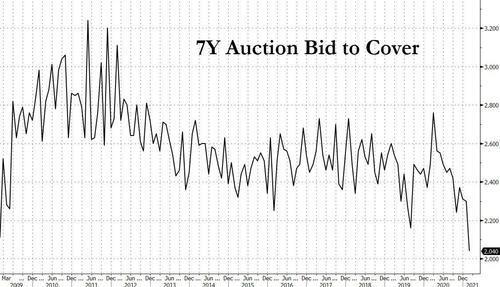

7年期美债拍卖认购倍数走势(零对冲博客图)

同时,美联储和其他美国联邦政府实体在内的直接购买人(direct buyers)获配了总售出规模的22.1%,创2020年6月以来最高;具有购买所有未能拍出国债以防止拍卖流产义务的一级交易商(primary dealers)获配比例升至39.81%,创2014年以来最高。

“外国投资者们甚至不想闻到美国债务的味道……没有人想要这种纸了”,零对冲点评,简而言之,这场7年期国债拍卖绝对是灾难性的,是多年来最丑陋的一次,而且可能发生在最糟糕的时机——就在人们都担心通胀而抛售国债的时候。

果然,10年期国债收益率瞬间飙升逾10个基点,接连冲破1.5%和1.6%两大关口,日内升逾20基点。

5年期美债收益率一度飙升至0.8617%,日内上升约26个基点。2年期美债收益率一度涨至0.1877%,日内上升约6个基点。30年期美债收益率一度触及2.4%整数大关,也创一年来新高,日内上升约16个基点。2年和10年期美债息差一度扩大到141个基点,为五年多来最大息差。

零对冲最后喊话美联储,“最好现在就开始做收益率曲线控制(YCC),否则我们就会看到现代货币理论(MMT)到底有多扯淡”。

引发风险资产大跌

债市的变化导致风险资产承压。

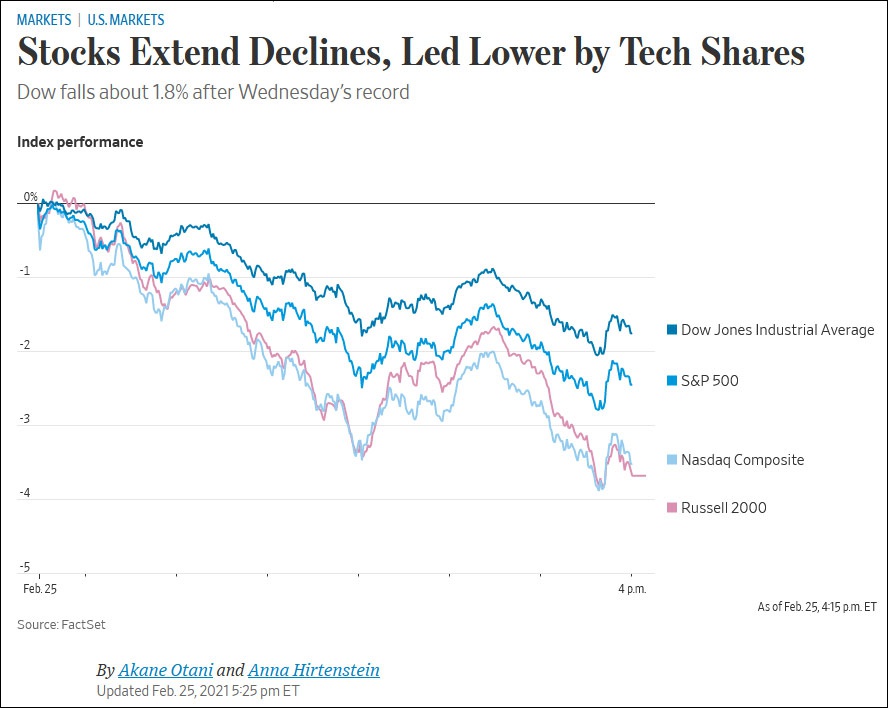

华尔街日报报道,投资者纷纷撤离今年最热门的一些股票苹果、谷歌母公司和网飞的股价均跌超2%,特斯拉股价下跌逾8%。虽然相对廉价的板块起初表现良好,银行股和能源股当日开盘走高,但在后市交易中涨幅有所回落,投资者几乎找不到避险的空间。

华尔街日报报道截图

华尔街日报报道截图“市场紧张不安。债券收益率上升令股市承压,尤其是成长型股票,”北欧资产管理公司(Nordea Asset Management)高级宏观策略师塞巴斯蒂安•加里(Sebastien Galy)表示。“总体上,风险偏好出现了一些下降。”

华尔街日报表示,“许多人”认为,近期科技股的疲软是由于基金经理在长期投资后减持了一些风险,而不一定是投资者大规模放弃对该板块的投资。即使在周四下跌之后,亚马逊和网飞过去12个月的涨幅仍超过50%,是标准普尔500指数同期涨幅的两倍多。

“许多人”认为,如果债券收益率的持续上升会导致任何长期变化,那很可能是投资者重新考虑投资组合中的平衡,即快速增长的科技公司和估值较低的行业之间的平衡。过去10年,低估值行业的表现不佳。

Lombard Odier跨资产策略师索菲•夏敦(Sophie Chardon)表示,“这是头部资产的转变”。她补充称,银行和石油等成熟行业可以从利率和增长上升中获益,“仍然存在流动性和大量的投机机会,我们做好准备忍受这种‘定向泡沫’,但我不认为它会对全球股市构成威胁。”

受隔夜美债和美股走势影响,亚太股市早盘大跌。日经225指数低开低走,跌幅扩大至超3%。韩国KOSPI指数跌超3%。澳大利亚S&P/ASX200指数现跌超2%。

日本10年期国债收益率上涨至0.17%,自2016年1月以来最高。日本5年期国债收益率上涨至-0.035%,自2017年7月以来最高。澳大利亚10年期国债收益率一度跳升20个基点,至1.93%。3年期国债收益率触及0.15%,创去年10月以来最高水平。

美联储紧急喊话

美联储政策制定者对美国长期公债收益率大涨不以为然,认为这是对经济越来越乐观的迹象,随着更多的人接种新冠病毒疫苗,经济可能会加速增长。

当地时间周四,美国圣路易斯联储主席布拉德(James Bullard)表示,“收益率的上升可能是一个好兆头,因为它确实反映出美国经济增长前景和通胀预期改善,并促使后者更接近美联储的通胀目标。”

堪萨斯城联储主席乔治表示,“美债收益率上行可能大部分反映的是人们对复苏态势越来越乐观,这也可以被视为经济增长预期升温的迹象,令人鼓舞。”

亚特兰大联储主席博斯蒂克(Bostic)接受彭博社采访时表示,不认为美联储会对收益率上升做出反应,长债收益率的确出现了波动,但自己并不担心。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国