每经记者 金喆实习生 林姿辰每经编辑 张海妮

2月26日早盘,康希诺-U(688185,SH)一度突破500元/股,涨幅超过3%,总市值接近1300亿元。在前一日盘后康希诺迎来两个大消息,一是2020年业绩快报显示,康希诺实现归属于母公司所有者的净亏损4.07亿元,同比亏损扩大159.63%;二是国家药品监督管理局附条件批准康希诺重组新型冠状病毒疫苗(5型腺病毒载体)注册申请。

《每日经济新闻》记者了解到,康希诺去年亏损加大主要是因为公司加大研发投入,特别是疫情暴发以来持续推进相关在研产品的研发进展。从股价反应来看,市场已经消化了康希诺的大幅亏损,但在还无一款产品进入实质性销售的情况下,康希诺的市值已经超过1000亿元,资本市场的溢价是泡沫还是价值体现?

首个腺病毒载体新冠疫苗获批,只需接种一剂

新冠疫苗研发再度迎来好消息。2月25日晚间,国家药品监督管理局附条件批准国药集团中国生物武汉生物制品研究所有限责任公司的新型冠状病毒灭活疫苗(Vero细胞)和康希诺的重组新型冠状病毒疫苗(5型腺病毒载体)注册申请。

其中,康希诺的疫苗是首家获批的国产腺病毒载体新冠病毒疫苗,适用于预防由新型冠状病毒感染引起的疾病(COVID-19),从申请上市到获批只花了不到一周时间。

康希诺新冠疫苗是全球首个进入临床研究阶段的新冠疫苗。基于对新冠疫苗的预期,资金在过去一年对康希诺一路追捧,疫苗研发进展也成为康希诺股价的晴雨表。

康希诺新冠疫苗商品名为克威莎,是其与军事科学院军事医学研究院生物工程研究所联合开发。3期临床试验期中分析数据结果显示,在单针接种疫苗28天后,疫苗对所有症状的总体保护效力为65.28%;在单针接种疫苗14天后,疫苗对所有症状总体保护效力为68.83%。

一位不愿具名的医药投资人士对《每日经济新闻》记者表示,与灭活疫苗比,腺病毒载体疫苗的优势在于只需接种一剂,冷链成本也比较低。市场目前看好康希诺主要还是因为新冠疫苗,获批上市以后就要看商业化的情况了。

此前,克威莎已在部分人群中紧急使用。公开消息显示,康希诺与墨西哥卫生部签署预购框架协议,供应3500万剂新冠疫苗。同时,公司也公告将向巴基斯坦供应2000万剂新冠疫苗。

疫苗成功上市是对公司研发实力的证明,但商业化则考验公司的变现能力,对于创新型企业来说这也是一个很大的考验。前述人士提到,康希诺此前没有疫苗上市,所以在商业化的经验上有所欠缺。现在也没办法预计销量如何,跟其他3款灭活疫苗比,面临的市场竞争还是很激烈。

康希诺也深知这一点。其在业绩预告中提到,公司积极推进产品商业化进展,员工数量及各项运营支出持续增加。

连亏4年,市值已超千亿

2020年8月13日,康希诺在科创板上市,成为首个“A+H”疫苗股。根据公司招股说明书,公司成立于2009年,是一家以疫苗研发、生产为主业的创新性疫苗企业。不过,公司自上市后一直处于产品研发阶段,尚未实现盈利,且亏损额度连年扩大。

2017年~2020年,康希诺营业收入分别为18.72万元、281.19万元、228.34万元和2489.04万元,归属于母公司所有者的净利润分别为-6444.91万元、-1.38亿元、-1.57亿元和-4.07亿元。

对于亏损持续增加、相关各项利润指标变动幅度大,康希诺称是因为公司加大研发投入,尤其是疫情暴发以来,持续推进相关在研产品的研发进展,积极推进临床试验,研发费用大幅上升。此外,公司积极推进产品商业化进展,员工数量及各项运营支出持续增加。

根据公开财务数据,过去几年康希诺的研发费用增加最为突出。2017年~2019年,公司研发费用分别为6810万元、11337.98万元和15174.59万元;据2020年三季报披露,康希诺去年前三季度的研发费用为17671.63万元,已经超过2019年全年的数据。

此外,在公司招股说明书中提到的资金用途中,用于生产基地二期建设的金额为5.75亿元,占比55%,说明公司未来的产能建设也需要较大规模的持续资金投入。

尽管还没有盈利,二级市场却对康希诺颇为厚爱。2020年8月,作为新冠疫苗第一股,康希诺登陆科创板首日开盘价为470元/股,高开124.1%,收盘价为393.11元/股,收盘涨幅87.45%,总市值972.8亿元。截至2021年2月26日午市收盘,康希诺市值已超过1100亿元。

今年或有产品继续上市

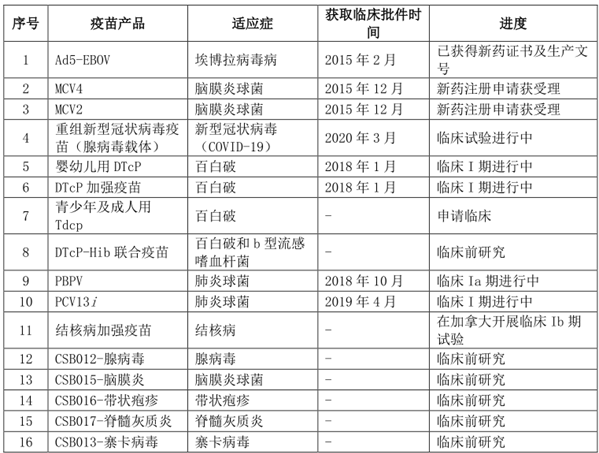

对于一家专注于疫苗研发、生产与销售的创新型生物医药企业,投资者最关注其产品管线和研发进度。截至2020年6月,康希诺的研发管线涵盖预防埃博拉病毒病、脑膜炎、新型冠状病毒(COVID-19)、百白破、肺炎、结核病、带状疱疹等多个临床需求量较大的疫苗品种。

康希诺产品研发阶段(截至2020年6月)。图片来源:公司2020年半年报

康希诺产品研发阶段(截至2020年6月)。图片来源:公司2020年半年报券商对康希诺的技术平台和产品都给予高度评价,东兴证券和长城证券等研究机构认为,康希诺在研产品均定位为更新换代疫苗产品、进口替代疫苗产品或全创新疫苗产品,凭借平台优势,公司业绩预计在2021年或2022年扭亏为盈。而据中泰证券预测,若康希诺目前进入临床阶段的所有产品研发进展顺利,公司2030年的销售收入预计将达到百亿级别。

而在上述产品中,脑膜炎球菌结合疫苗MCV4有望在今年获批上市,为上市公司贡献业绩,这也是中国首创的疫苗产品,另一款脑膜炎球菌结合疫苗MCV2疫苗也有望在今明两年上市。

由于国内脑膜炎球菌疾病在2岁以下儿童中的疫苗接种率高,因此当MCV4上市后将逐渐取代旧款脑膜炎球菌疫苗。东兴证券指出,国内目前尚无MCV4产品上市,康希诺生物在研的MCV4在国内所有在研MCV4疫苗中进度领先。康希诺生物已与辉瑞签署MCV4推广服务协议,产品获批后,将由辉瑞负责产品在中国大陆市场的学术推广工作。

但《每日经济新闻》记者也留意到,MCV2和MCV4均比此前预计的上市时间有所延后,按照原来的市场猜测,康希诺的MCV2和MCV4将先后在2019年和2020年上市。而研发进展不如预期、进度延迟也是疫苗企业面临的风险之一。

康希诺也在此前公开的财务报告中提到,由于公司产品布局于多种适应症,预期未来需持续较大规模研发投入和产能建设,未来一段时间内,公司预期存在累计未弥补亏损并将持续亏损。此外,新冠疫情使公司的原料采购、生产线建设、临床前产品研发工作和日常运营均受到一定程度的影响,目前还未完全消除。而疫情反复还可能会造成临床前研发进展和生产线建设进度不达预期,也将为公司未来的盈利前景增加不确定性。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国