来源:华尔街见闻

美联储SLR的监管约束使得银行/交易商承接国债的能力有限,在抛压面前显得束手束脚;市场的抛压过重,波动率加大,导致流动性恶化;利率上升时,MBS持有者会发现他们的MBS久期延长,他们可以选择出售长期国债,或通过支付利率互换的固定腿成本来抵消影响。

今天早上一睁眼,我的微信又爆炸了。这一次,焦虑的不再仅仅是风险资产的投资者了。

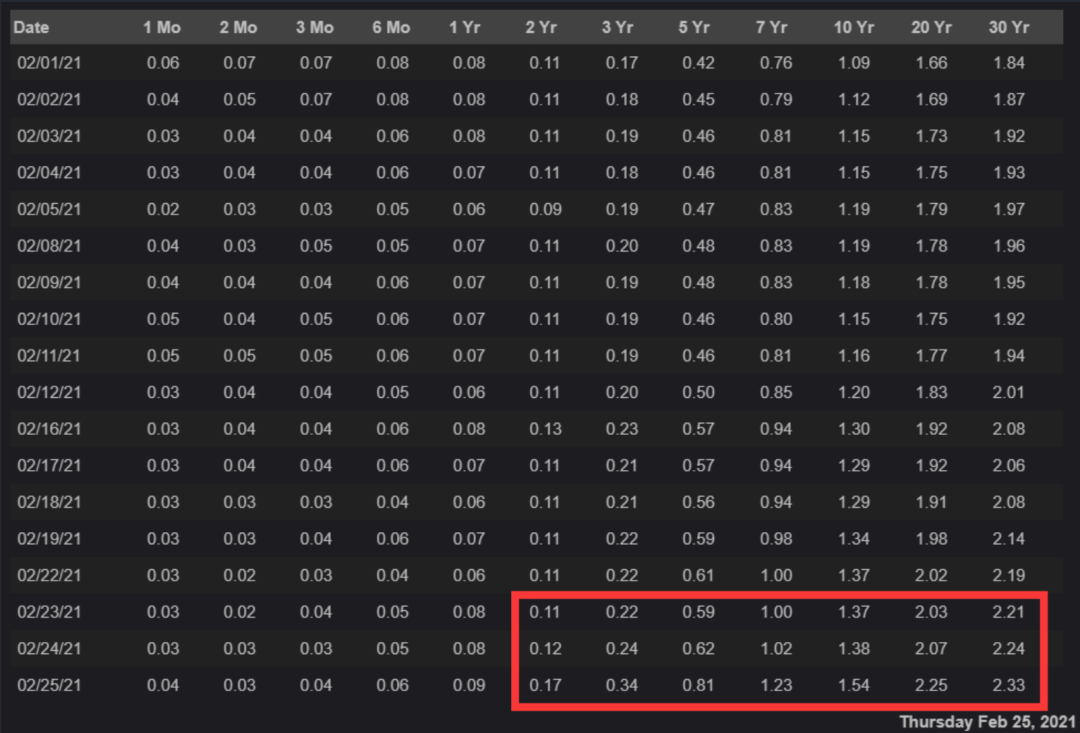

昨天市场的走势颇为怪异,什么东西都在跌,就连美元都呈摇摇欲坠的态势。市场如此怪异表现的原因被归咎于美国长期国债收益率的跳升(如下图所示)。中端收益率的上行比长端更为惊人,主要是财政部国债拍卖中需求疲软所致。

作为全球金融市场的基石性资产,美债收益率的波动加剧引发了投资者的担忧。但笔者作为非一线观察者,今天白天一天都在试图寻找微观层面的答案,而非宏观层面的说辞。因为后者没有什么难度,且通常都是研究者的臆测;前者则更难以观察,但却是市场的原貌。

宏观的说辞

有关国债收益率跳升的宏观说辞,主要围绕三点:

①央行官员的表态

②通胀预期

③利率预期

有关①,我想表达的已经在《鲍威尔听证会点评》一文中论述了,这里再补充几点。

联储官员近期的密集表态都在强调经济基本面的向好是背后的核心驱动力,这没有问题。政策宽松→疫情好转→经济复苏→通胀预期上升→利率预期上升的路径是切实的。

虽然联储通过对广义就业复苏概念的澄清(请等待我们对Brainard重要演讲的翻译)以及通胀风险的淡漠化处理消除了市场对短期利率的疑虑,也就是所谓的“安抚市场”,但中长端的投资者显然已经开始未雨绸缪。且从市场的定价来看,投资者对联储首次加息的预期不断前移。

联储的表态看似一切尽在掌握,但我认为联储官员或许低估了高名义增长对利率预期的牵引力,因为这届官员所经历的都是2%-3%的名义增速。

换句话说,联储官员认为高速的增长只会带来一段时期的收益率上行,之后市场又会校准到基于长期名义增长速度趋势上进行定价。

就像之前那一轮紧缩周期中所表现出来的那样,虽然联储在不断加息,但是由于利率的上升又会反压通胀预期,长期的利率走低之谜(格林斯潘之谜)在上一轮紧缩周期中也并未被揭晓,所以长端利率的上涨又被遏制住了。通胀风险溢价被加息遏制,期限溢价被长期利率走低之谜遏制,自然没必要对长债利率上升担心太多。

这一轮也是类似,鲍威尔认为通胀的风险是临时的、次于就业目标的,之后会回落,那么反映到市场上就是先通胀溢价上升然后回落;而长期利率走低之谜依然未被揭晓,那么长债利率下降的长期背景仍未改变。

但显然即期市场并不会考虑那么长远的问题,一看名义增长起来,利率可能往上,就先抢跑,以后的事以后再说。至于谁是对的?

2017年,联储是对的……

微观的问题

美国国债市场的问题非常非常复杂。非一线交易员只能从一些研究材料中窥其一二。我看了不少外资行固收研究员的观点并询问了一些我海外的交易员好友。大家在国债市场微观层面的切入点大相径庭:

①美联储SLR的监管约束使得银行/交易商承接国债的能力有限,在抛压面前显得束手束脚。去年疫情爆发时,美联储对补充杠杆率 (SLR) 规定进行临时调整。规定美国大型银行不再需要将其持有的美国国债和准备金添加到维持资本所需的资产篮子中,从而极大地降低了银行资本金要求。本次临时规则改动限期一年,将于2021年3月31日自动恢复到之前状态。(监管因素)

②市场的抛压过重,波动率加大,导致流动性恶化(买卖价差),如果找不到终端卖家,交易商的做市意愿也会下降,进一步恶化市场的流动性。(疫情期的例子:在资产价格大幅波动以及流动性获取具有不确定性的背景下,许多投资者试图出售债券持仓。其中一些投资者,例如可能需要进行赎回的资产管理人,正在寻求筹集资金。大量的债券抛售推高了交易商手中的美国国债和MBS的库存。在波动加剧的情况下,面对资产负债表约束和内部风险限制,交易商不得不削减中介业务。而且,动荡的市场状况也导致了一些交易方退出市场,进一步减少了流动性。)

③MBS市场的凸性对冲,当市场利率上升时,MBS再融资活动往往会减少,负债者的提前还款也会减少,从而延长了MBS投资者获得低于市场利率的投资回报的时间。这在MBS市场中通常被称为“延期风险”(extension risk)。利率上升时,MBS持有者会发现他们的MBS久期延长,他们可以选择出售长期国债,或通过支付利率互换的固定腿成本来抵消影响。如果这种对冲活动足够强劲,它本身就可能导致利率进一步上升,并进一步增加MBS持有者的久期,从而引发新一轮的国债抛售。

小结与联储的对策

随着时间的推移,本轮长债收益率上升背后的故事会逐渐浮出水面。虽然了解市场的全貌非常困难,且在这之前去思考推测联储怎么做政策应对显然是纸上谈兵,但有两个工具是目前市场熟知且不会感到意外的了:

①收益率曲线控制(YCC)或扭曲操作(OT),联储可以买入长端国债控制长期利率,但这意味着资产购买计划变为开放式的了。此外,联储也可以卖出短债,买入长债,来改变自己持有资产的期限结构。从当前财政部偿付去年发行短债的速率来看,或许OT是比较合理的操作。

②降低对交易商的监管指标约束,来让金融市场自身“下地干活”。比如,延长SLR的国债、准备金豁免。

本文来源:智堡Wisburg (ID:zhi666bao),华尔街见闻专栏作

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国