热点栏目

热点栏目原标题:黄金 | 3月展望 市场情绪是否会回暖?

去年3月对许多市场来说都是一个黑暗的季节,疫情大爆发、美股、油市、债市大崩盘,不过也有例外,金银正是从去年3月开始腾飞。

现在市场再次站在3月的起点,在美债收益率持续走高、通胀预期升温的背景下,这个3月哪些品种会迎来春暖花开?又会不会有些品种噩梦重演?金十为你整理了本月的五大交易重点,一起来展望一下。

01 刺激法案大限在中旬 关乎超千万人命运

对美国来说,寒冷的2月终于过去,3月带着春天的迹象以及更多刺激的希望来了。

这个月的全球焦点将再次转向美国国会,在12月份的9000亿美元刺激计划明显推动了美国1月份零售额飙升超过5%之后,人们乐观地认为,更大的刺激计划作用可能更强。

回想起去年,也同样是3月,美国会释放了史无前例的2.1万亿美元刺激,而今年的1.9万亿美元版本,虽然规模同样庞大,但它更具争议。共和党人说,这个计划太大了,想要小一些,或者国会应该等一等,看看大流行的进展如何,然后再决定是否提供额外的援助。

在是否包括提高最低工资的问题上民主党内部也存在分歧。提高最低工资是民主党进步派的首要任务,但遭到党内温和派的反对。

刺激法案的一个关键日子在3月14日。众议院议长佩洛西曾在新闻发布会上表示:

“我们希望在2月底前完成投票,然后将议案在3月14日之前及时提交给总统签名,因为届时一些失业救济将到期。”

为什么3月14日这个节点这么重要?因为据世纪基金会(Century Foundation)估计,3月中旬将有400万人失去救济金,另外730万人将在接下来的几周失去救济金,加起来可能会超过1100万人。

人口普查局的一项调查显示,超过三分之一的美国人表示,他们的家庭在疫情期间难以维持正常花销。

但是,要让这一方案成为法律,将考验拜登所呼吁的团结,因为众议院、参议院和白宫之间将会有不同版本的方案,而且这些方案必须得到调和。

到目前为止,不仅大多数共和党人没有兴趣与现在掌权的民主党人合作,而且民主党人内部也没有完全统一。

现在法案已提交至参议院,而时间安排可能会变得更加复杂。民主党人正在使用“预算和解(Budget Reconciliation)”的立法策略,民主党人可以跳过共和党人,加上副总统卡玛拉·哈里斯的决定性投票,就能以51票的简单多数通过法案。

但“黑天鹅”可能从以下两个地方飞出:任何民主党参议员都可能反对救济法案的任何内容、参议员中有人突发感染新冠而导致议程被推迟。

所以,3月14日之前让拜登签署法案到底是不是民主党人的一厢情愿,务必关注在此之前“国会之争2.0”的任何剧情演变。

02 金价蓄势绝地反弹 是时候贪婪了?

去年金价之所以经历历史性暴涨,是因为各国央行联手将债券收益率压低至接近零的水平,同时向金融市场注入稳定全球经济所需的流动性。与此同时,各国政府出台了前所未有的财政刺激措施,大量货币和财政刺激措施的结合推高了金价。

但今年3月不能和去年同日而语,随着新冠疫苗的推出,情况正在迅速改善。上周我们也看到了这一点,世界上最有权力的央行行长、美联储主席鲍威尔并没有表达加大货币和财政刺激措施的必要。

央行们认为经济正在迅速改善,通货膨胀也在迅速上升。投资者相信,美联储和其他央行将不得不比此前预期的更早放弃宽松。

作为回应,现货黄金上个月也创下7个月以来的最大跌幅,月线累跌6.18%,且日线图显示金价自月初就跌破200日均线水平。最大的3波跌势分别出现在月初、月中和月末,其中最后两个交易日跌得最惨,两日累跌70美元。

现货白银由于遭遇散户逼空,2月1日就出现日内暴涨10%、突破30美元大关的反常行情,但隔天就出现大反转,回吐前日的全部涨幅并下破27美元。虽然银价的走势一度与金价出现分化并上扬,但最终还是以月线收跌1.22%的结局收场。

FX Empire的分析师James Hyerczyk指出,几个月来,黄金已成了一种和债券、股票、包括“抢风头”的加密货币一起争夺资本的投资手段。当黄金投资者看到价值时,金价可能会反弹上涨,但这可能要等到金价回到疫情前的水平。

FX Empire另一位分析师AG Thorson则更乐观些,他认为当金价2月末跌至1750美元以下时,投资者开始恐慌了,但这也意味着黄金可能正在接近抛售高潮,同时找到了关键支撑。

AG Thorson指出,在黄金牛市中,金价应该保持在20月均线水平(目前为1700美元)之上。所以黄金价格可能已接近触底。套用“股神”巴菲特的话,别人都在恐惧,现在应该是贪婪的时候了。

03 美股3月先强后弱 小心“四巫日”暴击

英语里有句谚语:三月来时像狮子,去时像小羊(In like a lion out like a lamb)。意思是三月开始时是寒冷的冬天,结束时是温暖的春天。对美股投资者来说,他们也希望这句谚语能应验。

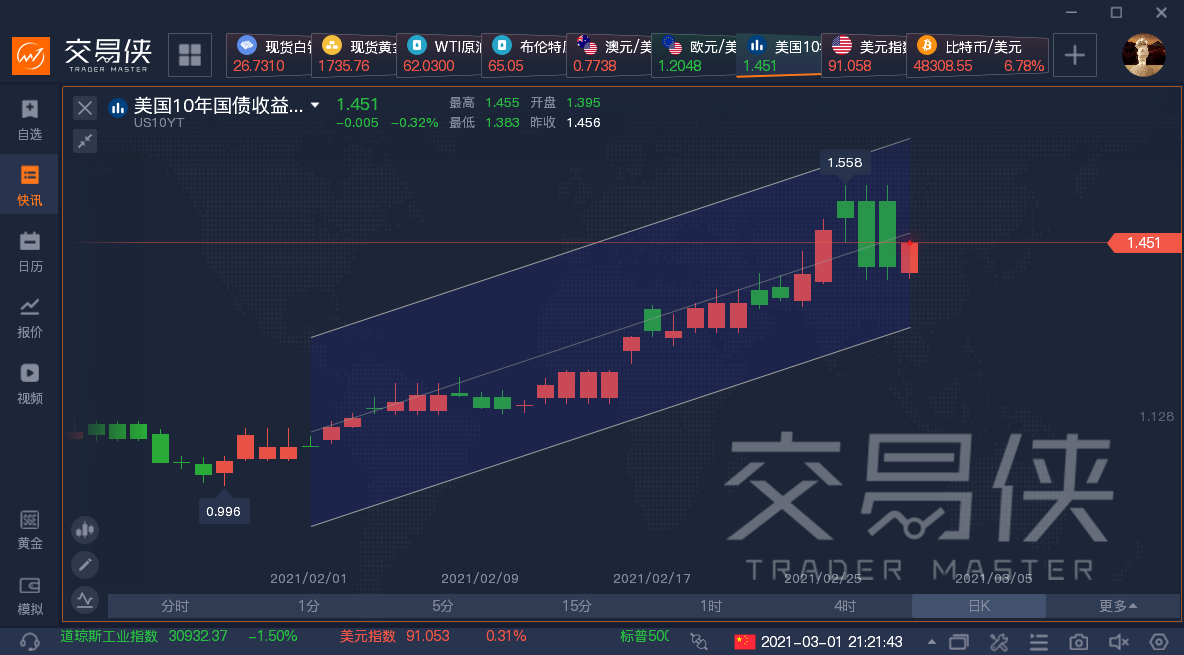

二月,美国10年期国债和30年期国债收益率创下了2016年以来的最大单月涨幅。其中10年期收益率从1.0%一路高歌,26日暴涨触及1.6%,创去年二月以来新高。不过最后两天出现大起大落,一直保持在1.6%的水平下。

受此影响,美股的表现就显得差强人意:2月道指上涨3.2%,标普500指数上涨2.6%,纳斯达克指数勉强反弹0.9%,但2月的最后一周该指数周跌4.9%,创下去年10月30日以来最大单周跌幅。

说到真正的大起大落,非比特币莫属。上个月特斯拉宣布购买了15亿美元比特币,导致比特币一天暴涨13%,此后虽然数次出现动辄上千美元的日跌幅,但真正的转折点直到21日比特币怒破58000美元大关才出现,随后两日出现累跌近9000美元的刺激行情。比特币2月最后一周累跌20%,但月线仍累涨近30%。

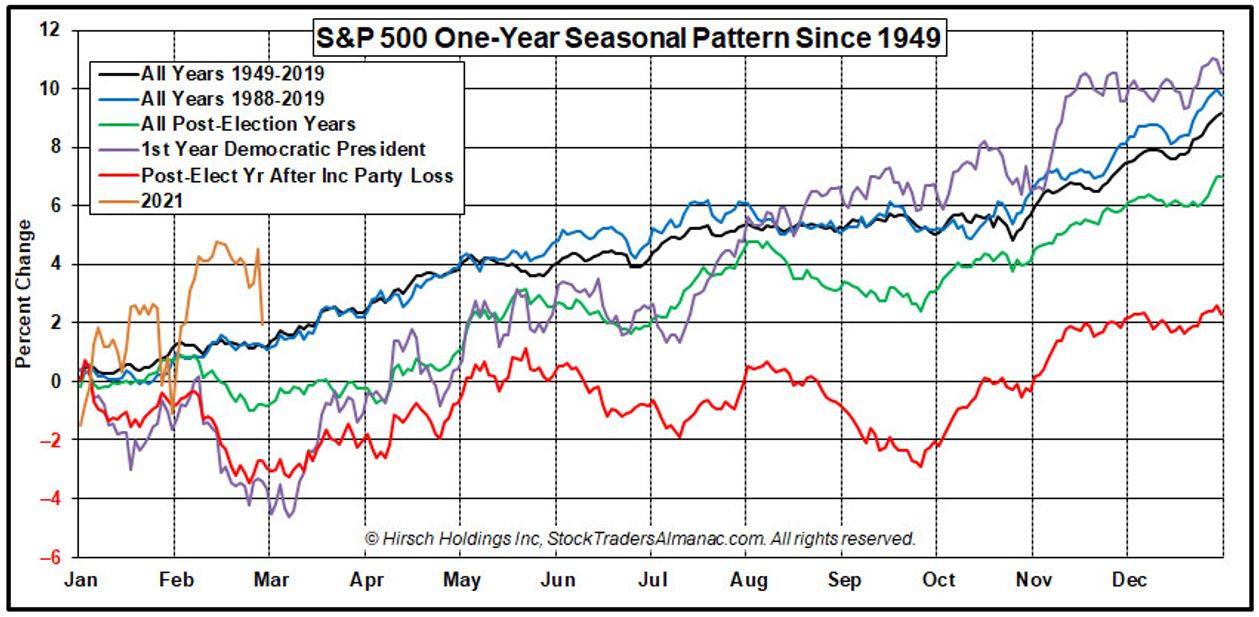

《股票交易员年鉴》(Stock Trader s Almanac)编辑Jeff Hirsch发现,股市已经出现了超买,在2月上半月的大幅上涨之后,人们一直在寻找获利回吐的借口。

典型的3月美股行情可能也会像狮子一样开市又像羊羔一样收尾,在最初的几个交易日里强劲,随后是波动或下跌,而月中旬市场往往会反弹。

更可怕的是,3月还会出现 “四巫日”来袭——3月的第三个周五,股票期权、股指期货和股指期权合约同时到期,往往是市场价格出现剧烈波动的时候。

总之,季节性趋势表明,3月份将是不稳定的,可能被用作进一步抛售的借口,不过也可能会为春季的进一步上涨蓄势,从统计数据来看,4月份是一年中表现最好的一个月。

至于收益率上升会在多大程度上给美股带来问题,花旗集团策略师认为,收益率可能会继续上升,但涨势将在某一时刻受到美联储的抑制,鉴于公共和私人部门的杠杆水平很高,美联储不太可能让实际收益率大幅升至0%以上。

美国十年期通胀保值债券(TIPS)收益率一般是美国国债的实际收益率指标,自从去年美联储无限QE以来,10年期TIPS收益率跌至负1%以下,但策略师们指出,过去几周TIPS已攀升至负0.6%。

花旗推测,若实际收益率逼近0%,相对应的10年期美债收益率将达到2%,也就是说在此之前美联储会任由股市痛苦一段时间,而这种痛苦相当于股市10-20%的回调。

当然,目前的收益率远未达到历史高位:美国10年期国债收益率在2018年达到3%,2007年达到5%。

不过自今年年初以来,10年期美国国债收益率已经上涨了约40个基点,10年期国债收益率与2年期国债收益率之差为2017年以来最高,这仍是一个不常见的速度。

《福布斯》杂志分析称,这背后一种可能的逻辑是,经济经历的是一场由流行病诱发的衰退,而不是一场需求萎缩或金融市场出现紊乱的正常衰退。

如果疫情真的开始消退,那么再保持如此低的利率水平不太合理,不过失业仍然是经济衰退后的一个主要问题,其反弹速度可能落后于整体经济。

04 非农或引发抛售海啸 美联储能否再救市?

美联储已表示,短期内没有计划停止每月1200亿美元的债券购买计划,并预计下一次加息将在数年之内,而非数月之内。

然而,展望更远的未来,去年一直非常平静的美联储利率预期押注,近期出现了轻微的波动。2月底,CME的美联储观察工具预计其6月加息的可能性为8%。虽然这种可能性不大,但我们看到利率情绪开始发生变化。

所以3月16日至17日召开的美联储利率会议是本月的第二大焦点,虽然市场预计利率不会有任何变化,但这并不意味着美联储没有子弹了。

如果美联储显示出对经济过热的任何担忧,它很有可能暗示正在考虑放缓债券购买,甚至不需要明确具体的操作时间,只需要表达出可能性,就足以平息股市。

话虽如此,《福布斯》杂志认为,考虑到疫情仍将对美国造成很大影响,最近的天气也可能对经济增长和疫苗分发造成损害,美联储在3月的会议上似乎不太可能采取任何引人注目的行动。

要想知道美国的经济复苏情况如何,这周就有一个窗口了。本周五将公布2月非农就业数据,届时市场将进一步了解劳动力市场的健康状况。

目前机构预计美国2月将新增非农就业岗位13.3万个,这将比1月增加的4.9万个有所改善,而失业率预计将小幅回升至6.4%。本周三公布的2月ADP就业人数预期录得增加16.5万人,略低于前值的17.4万人。

对于衡量美国就业健康状况的关键指标,除了观察市场将对收益率上升作何反应外,还有一个要特别留意的问题,那就是比正常天气更冷的2月天气对就业的影响。

CNBC“Mad Money”节目的主持人Jim Cramer甚至直言:

“如果2月的就业报告显示出任何向好迹象,那么请做好准备,迎接另一场随着利率上升和股票下跌而引发的抛售海啸。”

05 欧佩克+会议或有一大意外 油价横竖都是涨?

由于相信世界即将重回轨道,包括欧佩克和华尔街在内的许多机构都认为,全球市场可能需要更多的石油。而最大的问题是欧佩克+能否提供足够的石油。

摩根士丹利表示,全球石油库存正以20年来的最大幅度下跌,对更多供应的呼声越来越高。交易商预计,欧佩克+将在3月4日的会议上同意增产,扭转去年一味减产的局面。

但这一猜测也存在很多噪音干扰。比如由于担心疫情对石油需求的持续威胁,沙特能源部长阿卜杜勒阿齐兹·本·萨勒曼亲王敦促其他产油国保持高度谨慎。

所以如果欧佩克+最终的增产规模不及预期,可能引发油价进一步飙升。

期货市场也显示供应正急剧紧缩。近期布伦特原油合约较后几个月有相当大的现货溢价,六个月期价差为每桶3.22美元。据全球最大石油交易商维托尔集团全球市场分析主管Giovanni Serio说,这反映出持续强劲的短期供应缺口,约为每天200万至300万桶。

这引发了一波油价看涨的预期。高盛集团预计,随着新的大宗商品超级周期的到来,布伦特原油价格将在第三季度达到每桶75美元。阿塞拜疆国有石油公司Socar Trading SA预计,今年夏天油价可能达到80美元,两年内将达到三位数。

原油应属2月表现最亮眼的品种,2月上旬出现单边上涨趋势,在倒数第2个交易日WTI原油突破了63美元、布油突破67美元,2月WTI原油累涨近18%,布伦特原油累涨17%。

但目前油价仍远低于多数欧佩克国家为满足政府支出所需的水平。研究公司Enverus董事、欧佩克资深观察人士Bill Farren-Price表示,欧佩克+过度收紧市场的可能性是切实存在的风险。石油供应已经非常紧张了,如果欧佩克只是专注于保持油价高企,这最终将刺激竞争对手——美国的供应。

但对市场上的一些人来说,沙特应该大开闸门。他们认为,保持高油价只会重燃美国页岩油开采商的供应,抵消欧佩克的努力。

写在最后

相信去年的3月“寒冬”早已为大家上了深刻的一课,我们固然乐见疫情消退、经济反弹并走向正常化,但也不要忘了,交易路上风险从来不会消退,保持敬畏的心,理性评估风险,总不会错。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国