原标题:业绩屡亏的太平洋证券:股票质押“雷声滚滚” 内控管理问题连连

文 | 袁骄杨

在资本市场一片向好的2020年,太平洋证券的业绩却成为了最格格不入的一只。

根据业绩预告,2020年太平洋证券可能亏损6.5亿至7.5亿元。不仅如此,太平洋证券还接到了来自内蒙古证监局、云南证监局、中国人民银行沈阳分行和广东证监局的监管处罚,评级从A级一路下滑至CCC级,前景堪忧。

为何太平洋证券屡现亏损,又深陷股票质押纠纷,频遭监管罚单和降级?为了厘清事情的原委,日前,《今日财富》杂志向太平洋证券求证,但遗憾未能收到回复。

亏损成为家常便饭?

1月29日晚间,太平洋证券发布业绩预告,经财务部门初步测算,预计2020年实现归属于上市公司股东的净利润-6.5亿元到-7.5亿元,与上年同期相比将减少11.13亿元到12.13亿元。截至目前,太平洋证券在所有公布业绩预告的上市券商中是唯一亏损的一家。

太平洋证券在公告中指出,由于计提股票质押业务资产减值、资管产品整改的预计负债、自营被动持有的股票价格下跌和子公司股权投资损失等原因,公司2020年度出现亏损。

但《今日财富》杂志发现,这并非太平洋证券第一次出现利润负值。2018年,太平洋证券净利润亏损13.22亿元,同比下降1237.14%。根据公开数据,2016年—2018年,太平洋证券业绩一直呈大幅下滑的趋势,营业收入从2016年的18.04亿元下降到2018年的3.93亿元,净利润也从6.68亿元降为负值。

2019年,太平洋证券一度似有起色,净利润扶正,但2020年又快速跌落谷底。根据2020年中报,其上半年归属于上市公司股东的净利润约5293万元,同比下降85.21%;营业收入约4.95亿元,同比下降53.76%;基本每股收益盈利0.008元,同比下降84.91%。

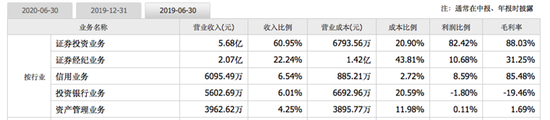

《今日财富》杂志查阅太平洋证券经营分析发现,截至2020年上半年,除了证券经纪业务和投资银行业务有小幅增长,公司的证券投资业务、信用业务和资产管理业务都出现了不同程度的下滑。其中,证券投资业务从5.68亿元下降到2.19亿元,幅度较大。

(图片源自同花顺财经)

股票质押大“踩雷”

业绩预告中,太平洋证券计提资产减值准备约7.59亿元,扣除所得税因素,影响公司2020年净利润约5.69亿元。其称主要由于股票质押业务融资人违约,同时受市场行情影响作为担保品的股票市值大幅下跌,公司针对股票质押业务计提减值准备。

股票质押方面,过去几年,太平洋证券出现较多“踩雷”,触及天神娱乐、贤丰控股、贵人鸟、天广中茂、雏鹰农牧等“大雷”,公司持股1.26%的久日新材股价也屡创历史新低。

同时,2020年8月3日,太平洋证券公告了四起股票质押式回购纠纷案件的进展。

目前太平洋证券已向云南省昆明市中级人民法院提起诉讼,请求判令上海佳铭分别代江苏隆明、达孜恒盛偿还股票质押式回购交易融出本金3.33亿元、9560.46万元,并支付相应利息、违约金及相关费用。另外,和深圳阜财的诉讼案件已经终结,和西藏联尔的判决尚在上诉期。

虽然太平洋证券声明,公司各项业务经营情况正常,股票质押式回购纠纷案件对公司业务经营、财务状况及偿债能力无重大影响,但是从太平洋证券的业绩看来,确实存在了一定的影响,类似深圳阜财无其他可供执行的财产而终结执行程序的案件将会对公司造成不小的损失。

接连受罚又降级

2020年内,太平洋证券连接4张罚单,分别在5月9日、5月15日、8月14日、9月30日收到来自内蒙古证监局、云南证监局、中国人民银行沈阳分行、广东证监局的监管措施和行政处罚。

究其原因,是存在未按规定履行客户身份识别义务、员工私自销售非太平洋证券自主发行或代销的金融产品、公司内部经营管理混乱等内控问题。

11月9日,安徽证监会公布对新三板公司白兔湖存在违法行为的行政处罚。首先是白兔湖未按规定披露关联交易及关联方占用资金情况,导致相关定期报告存在重大遗漏;其次是白兔湖虚增2015年度利润4000万元,导致2015年年报存在虚假记载。而太平洋证券作为白兔湖挂牌的主办券商,则存在相关尽职调查工作与质控内核工作的不足之处。

值得注意的是,太平洋证券的评级已连续三年下滑。根据中国证监会公布的2020年证券公司分类评价结果,太平洋证券2017年、2018年的评级分别是A级和BB级,2020年由2019年的B级降为CCC级。

接二连三的股票质押式业务踩雷、连续不断的接受监管处罚,这一切都指向太平洋证券的内部管理问题,而想要在新一年提高业绩,太平洋证券还需解决诸多“内忧外患”的问题。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国