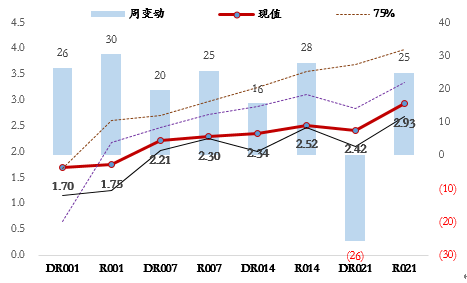

上周资金面总体保持平稳。数量方面,央行上周公开市场操作投放800亿元,到期950亿元,净投放-150亿元。价格方面,截至上周五,R001收于1.75%,上行30.48BP,DR007收于2.21%,上行19.7BP,R007收于2.3%,上行25.46BP,R007-DR007收于8.98%,上行5.76BP,处于2015年以来29%分位水平。

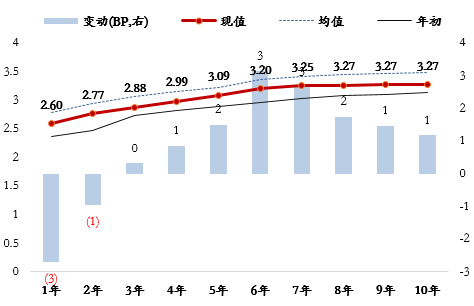

利率债方面,上周利率债在的大幅上行的美债利率下表现地较为坚韧。截至上周五收盘,10年国债收于3.27%,上行1.18BP,5年期国债收于3.09%,上行1.51BP,1年期国债收于2.6%,下行2.68BP,国债10Y-1Y利差收于67.4BP,上行3.6BP,处于2015年以来59.3%分位水平

信用债方面,上周地宏观环境总体对信用债市场较为有利,虽然二级市场利差暂时没有明显反映,也但从一级市场地招投标来看能看出信用债情绪较好,。分行业来看,钢铁行业上行10.7bp,上行最多,港口下行3.7个bp,表现最好。分企业类型看,民企上行3个bp,上行最多。分企业信用等级看,AA以下评级信用债券下行较多,下行2个bp。

我们认为利率债近期的核心关注点仍然是全球不断强烈的通胀预期,虽然通胀上行的确是大趋势,但我们认为,春节以来的大宗商品价格与名义利率上行的幅度可能存在一定过度反映,例如,黑色系商品在国内基建投资下行、房地产调控政策跌出的背景下,节后也出现了跟随性上涨。有色与原油的确存在一些供需错配的矛盾,但此轮以财政刺激为引子需求扩展,其持续性可能不高;由于疫情导致的供给受限,在疫情缓和的背景下,亦有可能加快。因此,无论是债市,或是股市,面对不断上涨的名义利率,也应维持应有的信心。

中欧基金观点

中欧基金认为:对于债券市场,利率债近期的核心关注点仍然是全球不断强烈的通胀预期,虽然通胀上行的确是大趋势,但我们认为,春节以来的大宗商品价格与名义利率上行的幅度可能存在一定过度反映,例如,黑色系商品在国内基建投资下行、房地产调控政策跌出的背景下,节后也出现了跟随性上涨。有色与原油的确存在一些供需错配的矛盾,但此轮以财政刺激为引子需求扩展,其持续性可能不高;由于疫情导致的供给受限,在疫情缓和的背景下,亦有可能加快。因此,无论是债市,或是股市,面对不断上涨的名义利率,也应维持应有的信心。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国