热点栏目

热点栏目核心观点

低高硫燃料油单边仍然受原油端主导,原油大幅拉涨后随时有回调需求,燃料油单边持仓风险增大。排除掉安装成本,加装脱硫塔的船舶的运营成本多在500元/吨,而当前低高硫价差已超过800元/吨,即安装脱硫塔使用高硫的经济性在凸显,低高硫价差继续走扩的空间较为有限,且从两者自身基本面来看,高硫燃料油自身矛盾点不突出,低硫燃料油供需边际转弱,因此建议可尝试布局多FU2105空LU2105头寸,止损价差设置在-1000元/吨。

随着油价大幅上涨,燃料油重心也得到抬升,但结合盘面表现来看,低硫与原油相关性更高,且走势强于高硫,低高硫价差(LU2105-FU2105)从2月初的666元/吨走扩至目前的855元/吨。由于航运市场是受疫情冲击较小的板块,后疫情时代,船燃需求进一步增长的空间或将有限,同时低硫燃料油生产利润较好,国内低硫产能充足的大背景下,低硫供给量有较大增长潜力,因此低高硫价差可进入反向操作阶段,即多FU2105空LU2105。

图1:LU2105-FU2105价差走势

资料来源:Wind,信达期货研发中心

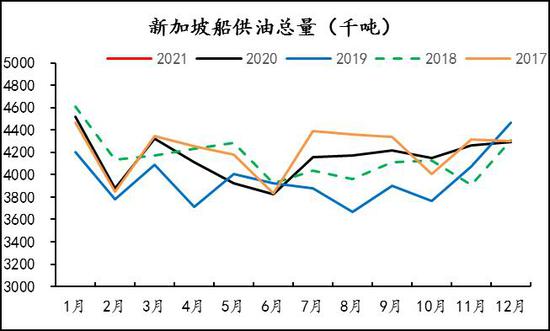

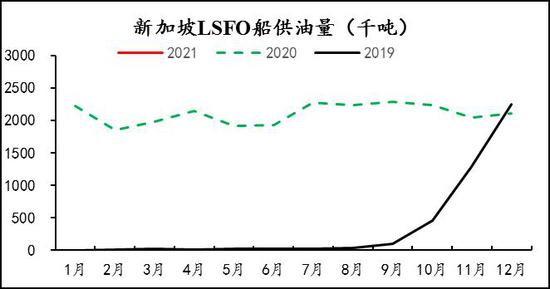

从新加坡地区船用油消费数据来看,相对于汽柴油、航空煤油等,船燃市场受新冠疫情冲击程度较小,1月新加坡船用油消费总量为450.3万吨,环比增加5%,同比基本持平。分项来看,1月低硫燃料油消费量为260.4万吨,消费占比在60%左右,高硫燃料油消费量为109万吨,消费占比在25%左右,轻质柴油消费占比增加至15%,结合近几个月的环比变化来看,低硫燃料油消费占比有所下滑,下降的份额被高硫和轻质柴油分摊。

图2:新加坡船供油总量

资料来源:Wind,达期货研发中心

图3:新加坡低硫燃料油销量

资料来源:Wind,达期货研发中心

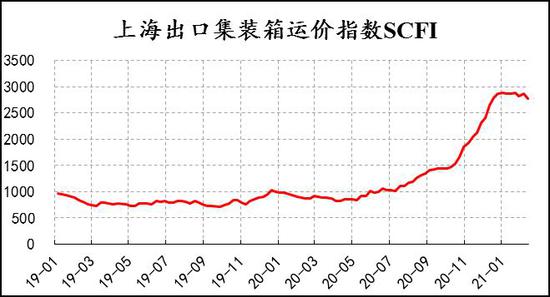

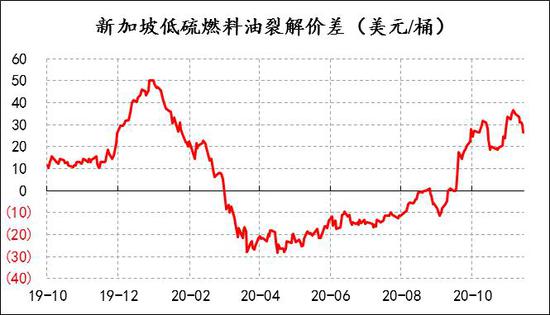

低硫燃料油方面,下游需求主要集中于航运市场,从干散货、集装箱、油轮三大细分市场来看,波罗的海干散货指数BDI从2月初的1300多点持续攀升至目前的1700多点,而中国进口干散货运价指数在铁矿石、煤炭等运输量拉动下持续上行,与疫情前水平相当。去年4季度以来,集装箱市场异常火爆,上海出口集装箱运价指数SCFI从10月底的1500多点持续攀升至1月初的2800多点,此后一直处于高位运行态势,油轮市场是三者中最弱的,核心在于OPEC+减产推动下的去库存,需求不振下跨区域石油贸易量大幅缩减。综合来看,航运市场已经在去年提前走出疫情阴霾,现阶段来看高景气度有望维持,但难以进一步强化。同时,随着疫情形势缓解,欧洲炼厂开工率提升,燃料油尤其是低硫燃料油供给有所增加,低硫供需偏紧格局正在缓解,从裂解价差来看,新加坡低硫燃料油裂解价差已经从高位开始回落。高硫燃料油方面,保税380燃料油基本来源于进口,上期所仓单显示仍有20.87万吨,搞仓单下高硫难有较好表现,不过高硫内外套利窗口依然关闭,因此高硫整体以消耗库存为主,大概率是震荡格局。

图4:中国进口干散货运价指数

资料来源:Wind,达期货研发中心

图5:上海出口集装箱运价指数

资料来源:Wind,达期货研发中心

图6:新加坡低硫燃料油裂解价差

资料来源:Wind,交易法门,达期货研发中心

图7:燃油FU仓单数量季节性

资料来源:Wind,交易法门,达期货研发中心

综合来看,低高硫燃料油单边仍然受原油端主导,原油大幅拉涨后随时有回调需求,燃料油单边持仓风险增大。排除掉安装成本,加装脱硫塔的船舶的运营成本多在500元/吨,而当前低高硫价差已超过800元/吨,即安装脱硫塔使用高硫的经济性在凸显,低高硫价差继续走扩的空间较为有限,且从两者自身基本面来看,高硫燃料油自身矛盾点不突出,低硫燃料油供需边际转弱,因此建议可尝试布局多FU2105空LU2105头寸,止损价差设置在-1000元/吨。

信达期货 臧加利

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国