热点栏目

热点栏目原标题:拐点隐现,苯乙烯有多大可能性回归原点? 来源:文华财经

进入2021年苯乙烯绝对是化工期货中涨势最稳健品种,并且在春节后加速上扬,在2月末缔造万元以上的上市纪录新高,较去年十一长假后那轮涨势,无论是从时间跨度还是绝对涨幅均更胜一筹。

不过本周连续两日重挫后,不由让任感到EB拐点隐约亦现,市场更加担心会不会像去年11月中旬后行情轮行情,新高后重回起点?本文通过盘面,期现结构,估值等多方面,找出当下与上一轮行情相同、不同点,以求对未来盘面变化有所参考。

首先从盘面观察,上轮跌势转折点出现在8000元(为挂牌价附近),历经一个半月,最大跌幅2000元,一直持续到当时主力换月,持仓量从纪录高位削减近半。本轮行情不同点在于当下盘面是纪录高位回落,缺乏技术阻力。其次持仓量方面也并没有达到极致水平,月末价格巅峰时主力持仓大致是上轮高点7成左右,所以相对而言多空均尤有余力。

从期现角度观察,去年11月16日华东现货峰值9950与2月末创下的10050元几乎不分伯仲,随后现货到年末最低跌至6200元附近。但是本轮现货很难指望有如此大跌幅。可以从图上清晰看出上轮基差最高逾1500元,也就是盘面跟涨力度极为有限,这就导致后续现货掉头后,盘面下挫更为坚定。而本轮期现上涨基本同步,二者未出现过大升贴水。换句话说当下EB现实跟预期都不错,从侧面也看出这跟上轮涨势背后的环境存在明显不同。

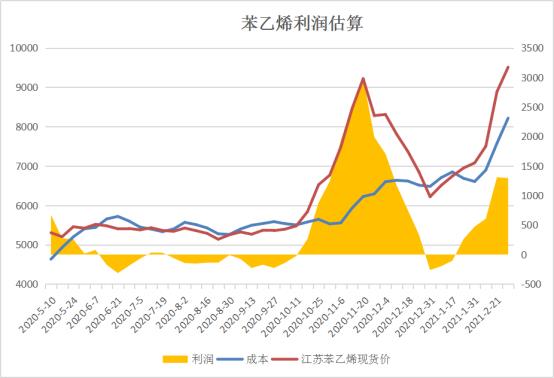

所以接下来我们从供需背景、估值角度一一进行对照。从EB理论利润变化图观察,可以明显看到本轮苯乙烯随价格走高,生产利润虽有恢复但不及去年一半,最大原因图上也体现的比较清晰,就是成本比上轮高出太多。纯苯、乙烯各自因油价或自身供需状态导致价格有了明显上涨。既然利润不及上轮,换角度说就是估值相对低,泡沫也要较少些。当然结合未来EB自身供需变化,若较为宽松,这部分利润也存在一定压缩空间。

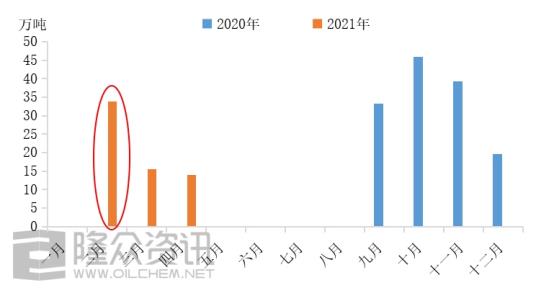

最后我们从供应、下游需求开工率,港口社会库存简单比较下当下与去年下跌过程中的异同点。外围装置集中检修成为推动两次行情上涨的主要因素。据隆众资讯统计,去年十月外围检修量达到阶段高峰随后逐一递减,伴随行情回落。今年2月意外的检修量再度加剧国内EB阶段供需紧张,特别在2月出口高于往年,导致月底交割货源紧张加速行情上涨。虽然按计划接下来两月国外检修依旧递减,但与去年不同,可以肯定未来需求一定比去年好,所以即使国外装置恢复一定供应未必可以满足需求,所以从这一角度不具有对行情推断性。

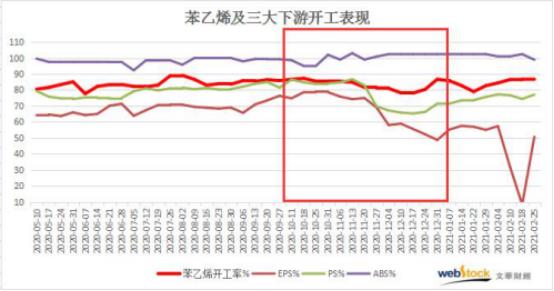

需求端来说去年行情下跌过程中EPS、PS开工出现明显下滑,只有利润丰厚的ABS保持稳定。当下三大下游利润尚可,EPS已过季节淡季,目前在提升负荷中,未来苯乙烯又存在跌价让利预期,所以三大下游需求理论上不应该为行情下跌补刀。

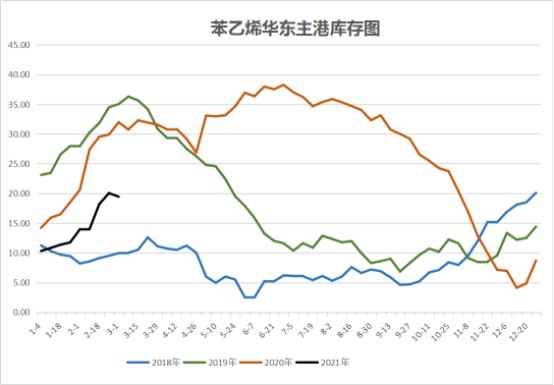

最后库存方面,也是当下与上一轮存在明显差异方面。上一轮涨跌伴随着EB港口库存自纪录高位降至历史新低过程,其实行情回落期间库存也是猛降,可能因之前涨幅透支利好,并没有成为扶助盘面的因素。而当下EB港口库存则从历史低位向上积累,但春节前后幅度不及预期,反而变成推动盘面上涨因素。可以看出库存实际方面并不与行情走势成反比,主要与市场预期有关。所以若后市库存增长速度超出预期,势必将加速行情回落速度。

总结起来当下环境确实与上轮跌势差异不小,并且无论在盘面还是估值方面当下虽然盘面价格新高回落但并没有矛盾十分突出点。如果未来伴随成本下移或供需矛盾激化,走势可以定为偏弱基调,但像出现上一轮价格几乎回归原点可能性不大。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国