投资研报

【硬核研报】 碳排放第一大元凶已找到!碳中和背景下扩产周期结束,制约行业盈利之殇解除,板块迎来重要投资机会,这些优质龙头潜力巨大

【新能源车动见】再超预期!国内电动车年销量预期再度上调,铁锂电池成亮点,龙头企业库存下降明显

【硬核研报】剑指4万亿土壤修复市场,新增订单暴增33%!危废产能四年翻五倍,这家市值刚过百亿的资源化龙头将成为第二个“东方雨虹”?

【食品饮料α掘金】加速增长,“卤味一哥”未来3年收入至少增80%

凭借连续低价抛售当年高溢价购买的子公司,联创股份两年巨亏之后有望迎来2020年净利回正。在此背景下,该公司牛年再启1元甩卖

《投资时报》研究员 李浥尘

并购转型失败、低价贱卖当年大幅溢价收购的子公司、被誉为“出清亏损资产,轻装上阵再出发”——这似乎已成为近两年A股上市公司的一种常态操作。显然,山东联创产业发展集团股份有限公司(下称联创股份,300343.SZ)也未能免俗。

2015年以来,连续多宗高溢价并购形成的超30亿元巨额商誉,以及由此带来的减值,令联创股份2018年、2019年持续遭受巨幅亏损。为了保壳,联创股份2020年开启低价“甩卖”之旅。

值得玩味的是,受让方均是公司股东和高管。

密集的关联交易,让联创股份成为监管部门问询函的“重点关注户”。

2月25日,联创股份再次宣布拟作价1元出售子公司给关联方。3月1日,深交所下发关注函,要求联创股份详细说明此次交易的定价依据,以及交易作价的公允性和合理性。

《投资时报》研究员汇总相关公开信息及数据时注意到,近一年来,联创股份合计5宗低价出售的关联交易,基本将此前花费43.86亿元并购的核心资产卖空,连续折价甩卖却只回收了2.97亿元,如此决绝的关联交易,为何?

净利2579万以1元卖掉?

2021年3月1日,联创股份又一笔作价1元甩卖资产的交易,收到深交所关注函。与此前低价出售的交易一样,交易的定价依据、交易必要性、交易作价公允性和合理性,依旧是问询重点。

《投资时报》研究员查询相关信息注意到,此次交易系2月25日联创股份于《关于出售资产暨关联交易的公告》中披露的。公告显示,联创股份拟作价1元,将持有的上海新合文化传播有限公司(下称上海新合)99.92%股权转让给关联方山东聚迪企业管理服务有限公司(下称山东聚迪)。山东聚迪股东邵秀英为联创股份董事,交易构成关联交易。

公告数据显示,截至2020年12月31日,经审计,上海新合净资产为-278.45万元,为便于本次交易顺利交割,此次交易定价1元。

作价1元出售了净资产为负的“包袱”,这笔买卖乍一看并无问题。不过,具体看完上海新合业绩数据后,就值得推敲了。公告显示,上海新合2020年实现营业收入3.62亿元,净利润2578.75万元。

在公告中,联创股份称,“通过剥离亏损资产,一方面可以降低亏损业务对公司业绩的拖累,另一方面,公司可以集中人力及资金,加快主营业务拓展,符合公司目前实际经营及战略发展需要,有利于保护公司及公司股东的长远利益”。

基于上述数据及描述,一位基金经理向《投资时报》研究员反问:“2020年实现净利润2578.75万元的上海新合,是亏损资产?”

《投资时报》研究员注意到,此前在2019年,上海新合业绩确处于亏损状态,净利润为-6241.22万元。该公司在2020年扭亏为盈除自身经营有关,应该与去年的一宗资产出售相关。

公告显示,联创股份于2020年8月作价1500万元出售上海新合持有的北京联创达美广告有限公司(下称联创达美)100%的股权,后者2019年度营业收入占上海新合的89.52%。

公开资料显示,联创股份曾于2015年以发行股份购买资产并支付现金的方式,购买齐海莹等持有的上海新合100%股权,整体交易作价为13.22亿元。

以营收占比来简单折算,剥离联创达美后的上海新合,购入的交易作价为1.38亿元,如今以1元出售,此宗交易是否涉及债权债务转移?

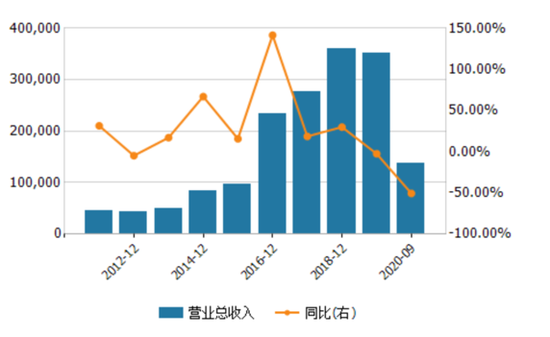

联创股份营业总收入及增长率(单位:万元,%)

数据来源:Wind

吐血甩卖均为关联交易

这已不是联创股份第一次以1元价格甩卖资产。

《投资时报》研究员查阅该公司公告等公开信息了解到,近一年来,联创股份最少还有四次“吐血”甩卖资产的行为。

比如,2020年12月22日,联创股份公告称拟以1元价格出售子公司上海鏊投网络科技有限公司(下称上海鏊投)旗下四家公司,这四家公司均为上海鏊投的核心资产。交易对方是山东聚迪,交易构成关联交易。

尤要关注的是,由于上海鏊投向其中两家公司累计提供经营性资金借款1.03亿元,故在转让股权事项完成后,联创股份将被动形成对合并报表范围以外公司提供财务资助的情形,成为经营借款的延续——以1元甩卖后,并不意味着完全实现亏损资产剥离。

从公开信息可循,2017年和2018年,联创股份两次收购上海鏊投的交易对价分别为6.48亿元和6.84亿元,合计13.32亿元。

再如,2020年7月,联创股份拟将上海麟动市场营销策划有限公司(下称上海麟动)全部股权转让给其股东兼高管王蔚,交易价格为1.04亿元,交易为关联交易;2020年6月,拟将子公司上海趣阅持有的上海激创广告有限公司(下称上海激创)100%的股权,以1.78亿元转让给山东聚迪,同样为关联交易。

上海激创、上海麟动都曾是联创股份花大价钱买入的资产。2016年,联创股份分别作价约10.15亿元、7.17亿元,收购二者100%的股权。

此外的一笔交易同样是关联交易。2020年8月,联创股份以1500万元的价格,出售上海新合持有的联创达美100%股权。交易对手为时任公司董事、总裁齐海莹。

连续低价甩卖资产、且均系关联交易,颇令人玩味,此举也连续引发深交所持续下发关注函对这些交易进行问询。

《投资时报》研究员将上述四宗交易和刚披露、拟进行的交易合并计算后了解到,联创股份购买上海新合、上海鏊投、上海激创、上海麟动等四家公司合计花费43.86亿元,连续折价甩卖全部资产或核心资产后,只回收了2.97亿元——这意味着,回收的资金还不够零头,两者金额相差超过40亿元!

断臂求生路在何方

联创股份连续低价甩卖资产的关联交易进行得如此决绝,在前几年频繁高溢价收购资产时,应该不会想到会有如今这般光景。

公开资料显示,联创股份2012年8月上市。上市后的联创股份发展史,可谓一部并购扩张史。初期并购时,联创股份还是为了加码主业,不过,这些收购并未带来业绩大幅增长。

2015年是联创股份的转折之年。在原有聚氨酯相关主业的基础上,该公司开始向互联网领域的布局,先后完成对上海新合、上海激创、上海麟动、上海鏊投等四家公司并购,逐渐形成传统聚氨酯行业、互联网营销行业的双主业格局。

连续高溢价收购形成了高达32.70亿元的商誉。当然,收购之时,交易对方均作出了业绩不错的承诺。而这些,也是联创股份业绩暴增的主要原因。2017年,联创股份净利润达3.72亿元,较2014年的638.03万元暴增57.23倍。

业绩承诺期内,上海新合、上海激创等标的公司均神奇般精准达致业绩承诺。2017年,该公司合计实现扣非净利润4.42亿元,比承诺数多出2193.14万元。

2018年,业绩承诺期满,四家并购公司业绩齐变脸,导致商誉减值20.71亿元。巨额商誉减值直接引发联创股份巨额亏损,当年亏损金额高达19.54亿元。

2019年并购标的业绩仍然不达预期,联创股份再次计提11.91亿元商誉减值,并致亏损14.74亿元。

超过30亿元商誉在两年里基本消耗殆尽,也让联创股份元气大伤,自2018年起,该公司连续两年业绩巨亏,面临退市风险。2020年,与前几年高歌猛进并购截然相反,联创股份连续低价“甩卖”资产,以谋断臂求生。

通过连续出售,1月25日发布的2020年业绩预告显示,联创股份报告期内归属于上市公司股东的净利润2000万元至3000万元,较上年同期扭亏为盈;预计2020年度扣非后净利润亏损2.82亿元至2.92亿元

对2020年业绩变动原因,联创股份解释称,来自业绩承诺补偿收益以及剥离互联网子公司的股权转让收益,使得2020年的非经常性损益金额约为3.12亿元。

不过,扭亏为盈并不意味联创股份即可高枕无忧。数据显示,联创股份互联网业务板块亏损超过2亿元,其中子公司上海鏊投网络科技有限公司子公司因计提坏账准备,亏损约1.3亿元。

从目前的状况看,联创股份已基本将从事互联网营销行业的子公司低价甩卖一空。此前,联创股份曾公告称,拟调整公司经营战略发展方向,在大幅收缩互联网广告业务的同时,所回笼资金将主要用于化工新材料、新型环保材料生产及应用。

这意味着,联创股份又要转回化工“老本行”——从化工行业转型互联网失败后,再转回化工行业——兜兜转转中,却是有40亿元资产“泯灭”。更为尴尬的是,凭借营收占比刚过一半的化工业务(根据2020年中报),保壳压力暂缓的联创股份,能否走上业绩增长之路?

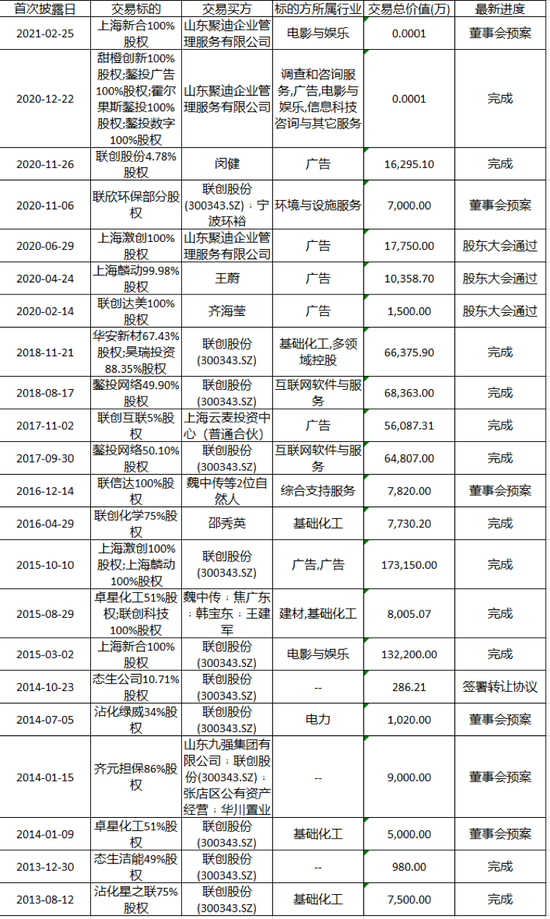

联创股份并购事件一览表

数据来源:Wind

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国