原标题:爱权说0303丨市场大举反攻,近期买认购和牛市价差表现几何?

来源:爱期权

—行情一览—

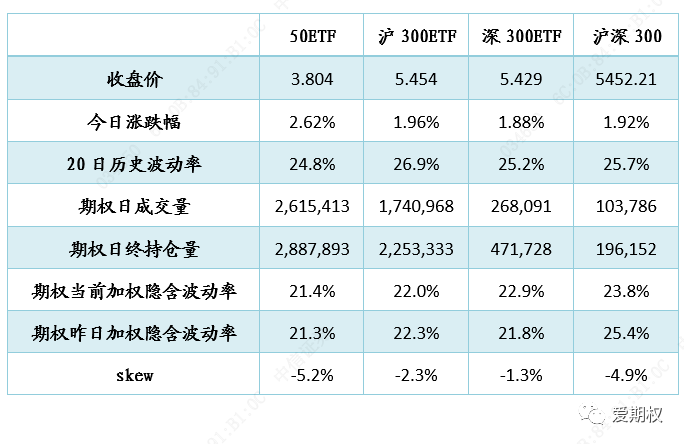

丨期权标的大幅上涨,隐含波动率变化不大

今日50ETF上涨2.62%,华泰柏瑞300ETF上涨1.96%、嘉实300ETF上涨1.88%,沪深300上涨1.92%。

四个期权品种加权隐含波动率分别为21.4%、22.0%、22.9%、23.8%。

四个期权品种的隐含波动率曲面skew目前分别为-5.2%、-2.3%、-1.3%、-4.9%。

注:隐含波动率过去一年最高39.8%,最低15%,中值21.8%。

Skew=(虚值认沽期权IV-虚值认购期权IV)/平值期权IV

Skew 越大说明虚值认沽期权相对越贵、投资者情绪相对谨慎;

Skew 越小说明虚值认购期权相对越贵、投资者情绪相对乐观。

—谁是赢家—

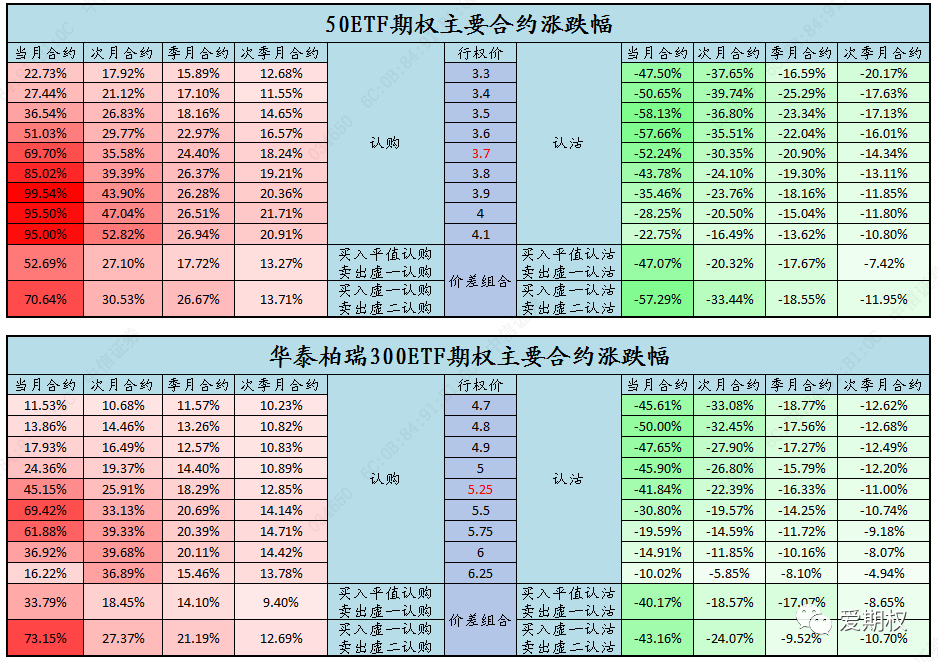

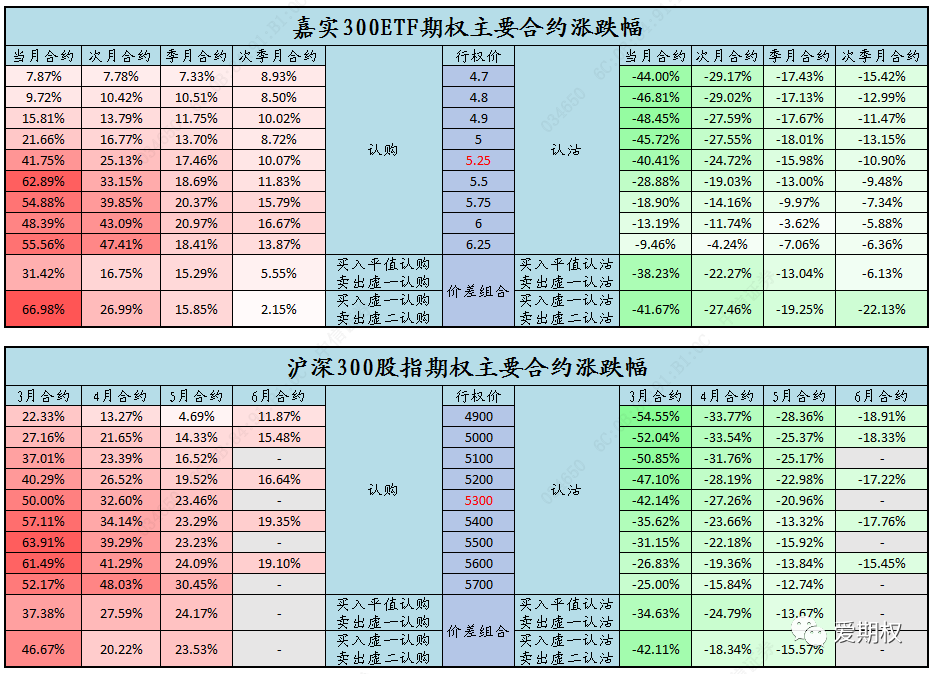

丨认购期权普涨

今日认购期权普涨。平值和浅虚值认购期权涨幅较高,牛市价差、实值认购也普遍获利。

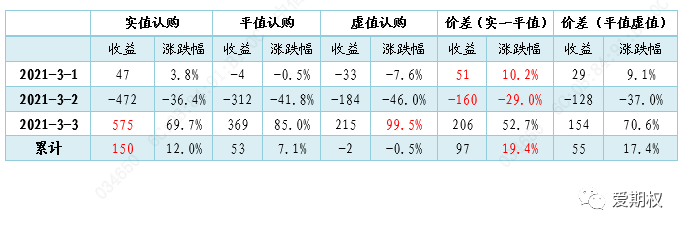

丨牛市价差VS买认购

今天市场大反攻,期权标的上涨2%,我们来看一看自本周市场反弹以来50ETF当月期权买认购和牛市价差组合两种布局市场反弹回升的买入策略表现情况。

按等张数买入来看(观察收益列),近期实值认购在大涨时获利最大,下跌时亏损也较多。其他行情中的都是牛市价差组合最好。虚值认购都表现不佳。

按等资金买入来看(观察涨跌幅列),近期在类似于今日超2%大涨行情中,虚一认购最好,深虚认购收益反倒不及平值认购或牛市价差。其他行情中都是牛市价差组合最好。

所以综上所述,近期依旧是使用牛市价差组合布局上涨较为有效,尽量避免裸买深虚认购。

需注意,以上结论的前提都是基于市场已经经过一段时间的下跌,上涨行情出现在下跌之后而言的。而在市场连续上涨履创新高时,结论会大不相同。

其实还是之前那句话。在下跌后反弹的行情中,牛市价差组合通常表现较为优异,裸买虚值认购往往效果不佳;而在连续上涨的单边行情中,买浅虚值认购期权是极为有效的获利手段。

已经获利了该怎么办?不论是买认购还是牛市价差组合本质上都属于买入策略,存在到期归零风险。已经获利可以考虑等张数向上调仓或平仓锁定收益,见好就收。

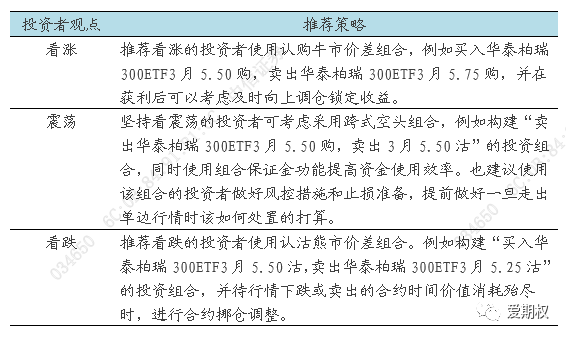

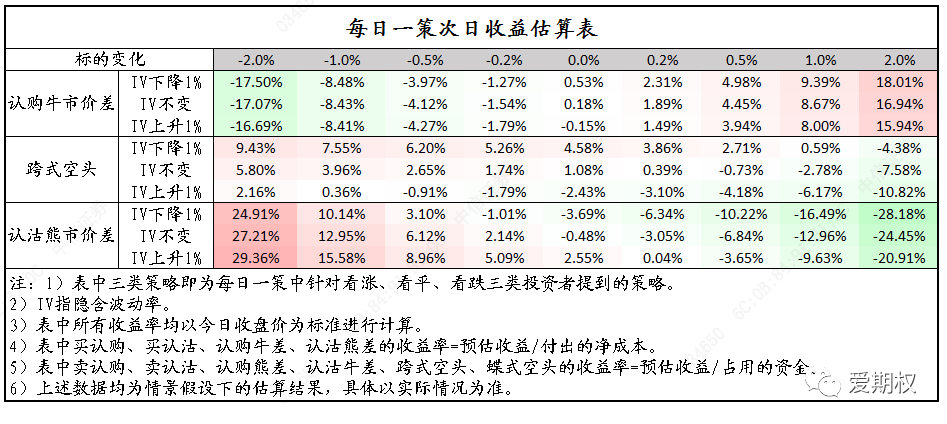

—每日一策—

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国