搭载着5G时代这一股“热风”,如今的物联网无疑也是资本追捧的“香饽饽”。

物联网智库统计显示,2020年1月至10月,国内与AIoT(人工智能+物联网)相关的投融资事件共计761起,其中企业服务、元器件、医疗健康、工业互联网、人工智能、交通出行领域的投融资则分别有169、135、62、54、45、41起,从这些投资数量来看,不难窥出资本对物联网赛道的喜爱。

而在上述热闹的投资背景下,物联网赛道上的IPO动作也不断涌现。

日前,国内IoT云平台涂鸦智能便正式向美国SEC递交招股书,拟在纽交所上市。该公司此次IPO计划募资1亿美元,主要承销商为摩根士丹利、美银证券及中金公司。一旦其成功上市之后,该公司有望成为“全球IoT云平台第一股”。

或许是赛道的吸金效应影响,这一家公司背后竟也出现了不少“大佬”股东的身影。

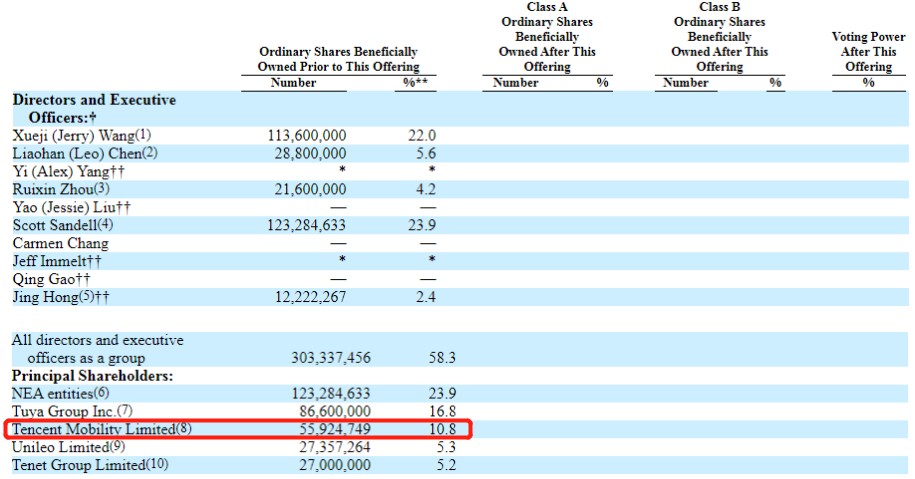

从股权结构可以获知,发行前该公司创始人兼CEO王学集持股22%;创始人及总裁陈燎罕持股5.6%;公司联合创始人兼首席技术官周瑞鑫持股4.2%;另外恩颐投资(NEA)持股23.9%,腾讯控股全资子公司腾讯移动持股10.8%。

(数据来源:涂鸦智能招股书)

此外,截至目前,涂鸦智完成4轮已披露的融资,投资方包括阿米巴资本、元璟资本、恩颐投资、中金公司、香港查氏家族基金、CBC宽带资本、中金硅谷基金等。而需要指出的是,有知情人士透露,涂鸦智能上市前高瓴资本还突击投了一轮,投后估值或达72亿美元。

身处热门赛道,又备受资本青睐,涂鸦智能看起来算得上一家“集不少宠爱于一身”的科技新股了。

不过,招股书之下的它,成色究竟如何呢?

高景气赛道下的“潜力选手”

智通财经了解到,成立于2014年的涂鸦智能,主要是一家通过其开创的IoT云平台,为企业和开发者提供PaaS和SaaS产品的AIoT公司。

主营业务中,IoT PaaS产品可以让企业和开发者能够快速、经济高效地开发、发布、管理和商业化软件设备和服务;行业SaaS解决方案则可以帮助帮助企业更加轻松、安全地部署、连接和管理大量不同类型的智能设备。此外,该公司还为企业、开发商和终端用户提供基于云的增值服务,以提高开发和管理IoT体验的能力。

一言蔽之,该公司主要是通过技术与IoT设备的融合来帮助企业客户快速实现智能化。

不得不说的是,结合市场空间来看,涂鸦智能所处的赛道可谓是有着万亿规模的蓝海市场。

近年来,在人工智能、云计算、5G等新技术的驱动下,物联网行业发展迅速,全球物联网或蕴藏超过万亿美元市场机遇——根据IDC的数据,包括硬件,软件和服务在内的整个全球物联网市场预计将从2019年的6592亿美元增长到2024年的11126亿美元,复合年增长率为11.0%。

从连接数来看,根据IoTAnalytics研究,2020年全球物联网连接数超117亿个,首次超过非物联网连接数,并在过去十年里保持30.8%的年复合增长率,远超总连接数的9.4%年复合增长率。未来随着数字化基础设施进一步完善,应用更加丰富,AIoT产业将保释放出巨大能量。

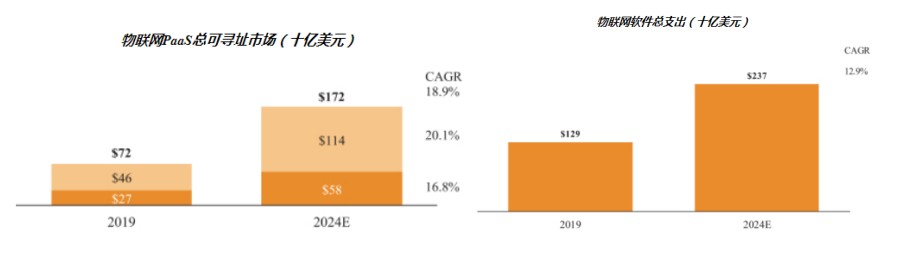

而单单看涂鸦智能所处的物联网 PaaS和物联网SaaS这两细分赛道,其中的成长潜力也已经比较惊人。

据CIC数据显示,2019年物联网PaaS的总可寻址市场为722亿美元,并预计从2019年到2024年整个IoT PaaS市场将以18.9%的复合年增长率增长,达到1717亿美元。再来看物联网SaaS市场,IDC数据披露,2019年物联网软件支出已达到1292亿美元,预计到2024年将增长至2370亿美元,复合年增长率为12.9%。

(数据来源:涂鸦智能招股书)

在这一高景气赛道上,涂鸦智能发展也十分迅猛,短短6年时间该公司已经成长为具有一定领先地位的IoT云平台。

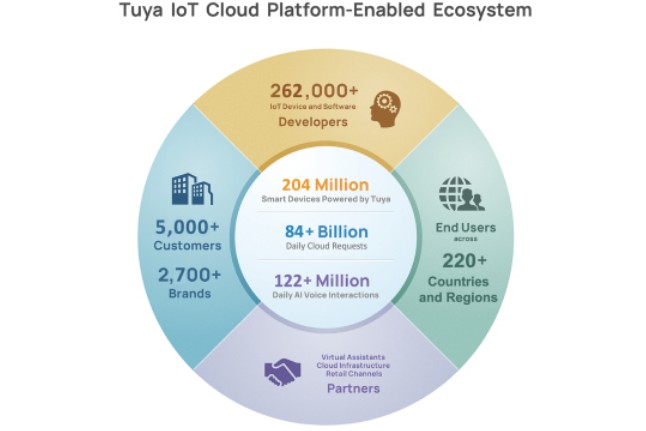

据招股书披露,截至2020年底,该公司拥有超过5000位客户,主要包括品牌、OEM厂商、行业运营商、系统集成商等;同期物联网PaaS授权了2700多个品牌,包括飞利浦、施耐德电气等公司。CIC报告显示,该公司在2020年为超过1.165万亿台智能设备提供支持,按设备数计,其是全球IoT PaaS市场中提供IoT PaaS业务规模最大的一家企业。

此外,截至2020年12月31日,涂鸦IoT开发平台累计有超过26.2万注册开发者,日语音AI交互超1.22亿次,每日设备请求次数840亿次,Powered by Tuya赋能超25.2万设备SKUs,产品和服务覆盖超过220个国家和地区,辐射全球超10万个线上和线下销售渠道。

(数据来源:涂鸦智能招股书)

基于上可见,受益于物联网赛道的蓝海气质,涂鸦智能在行业跑得还算比较快的。未来,随着技术端、消费端以及政策端等因素继续推动物联网行业发展,该公司或仍将仍保持高速增长。

高速成长,但却年亏6691万美元

基于上述成长速度,目前涂鸦智能的营收增速也保持较快的增速。

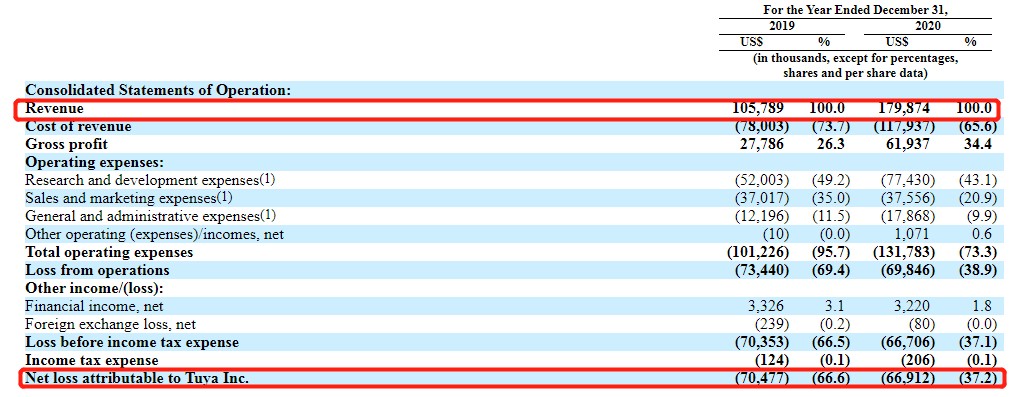

据招股书披露,该公司的收入从2019年的1.06亿美元增长至2020年的1.8亿美元,同比增长约70%。结合业务结构来看,2020年收入的增长主要是归功于IoT PaaS和SaaS收入增长的“功劳”。

具体而言,涂鸦智能的业务结构主要分为IoT PaaS、智能设备的分销以及SaaS及其他,其中IoT PaaS为该公司的核心业务。2020年, 物联网PaaS产生的收入为1.5亿美元,同比增长98.6%,SaaS和其他业务产生的收入为610万美元,同比增长214.2%。

毛利率方面,近两年来,该公司的毛利率也处于不断提升的状态。2019年至2020年,该公司的毛利分别为0.28亿美元、0.62亿美元,毛利率分别为26.3%和34.4%。其中,核心产品IoT PaaS产品的毛利率则分别为28.7%和35.9%,高于平均值。

而相较于增长较快的营收增速和不断提升的毛利率,该公司的净利润目前却处于亏损的状态。2019年、2020年,涂鸦智能的净亏损分别为7048万美元、6691万美元,相应的净亏损率分别为-66.6%、-37.2%。

(数据来源:涂鸦智能招股书)

一般而言,亏损在科技公司中极为常见,毕竟“高精尖”产品都逃不掉投入成本大,但成本回收周期长这一铁律,这一点亦可以从涂鸦智能大幅攀升的研发投入费用窥出。

2020年,该公司的总营运费用(包括研发,销售及市场推广以及一般及行政开支增加)为1.32亿美元,同比增长30.2%。其中,期内研发费用为0.77亿美元,同比增长48.9%,基于这一数据可以看出,涂鸦智能的研发费用大概占了总营运费用的一半之多。

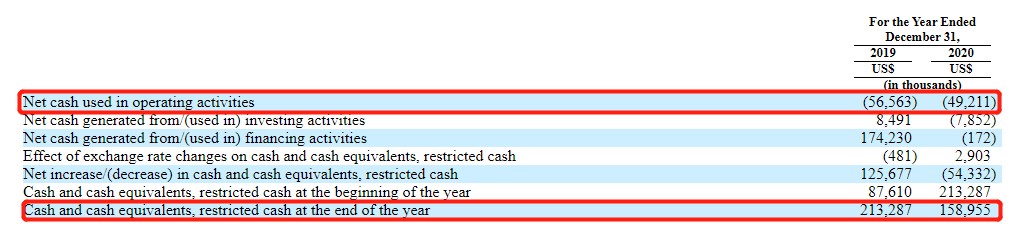

不过,比起未盈利的“小亏”状态,让人比较担忧的则是它的现金流水平。

2019年至2020年,该公司经营活动产生的现金流量净额均为“净流出状态”,分别净流出5656万美元、4921万美元。而基于这一数据影响,该公司2020年的现金及现金等价物也较2019年有所减少,为1.6亿美元。对此,该公司还在招股书中提示风险称,如果未来继续遇到现金净流出,公司的业务,流动性,财务状况和经营业绩可能受到重大不利影响。

(数据来源:涂鸦智能招股书)

除此之外,涂鸦智能整体的负债水平也处于大幅攀升的状态。据招股书披露,2019年、2020年,该公司的流动负债分别为0.5亿美元、0.92亿美元(同比增84%),负债总额为0.56亿美元、0.98亿美元(同比增75%)。从上述可以看出,2020年该公司流动负债占总负债的比重高达90%以上,在当下现金等价物有所减少的状态下,其恐怕具有较大的偿债压力。

综上种种,不难看出,虽然涂鸦智能身处于一条高景气赛道,发展空间极大,但该警惕的风险还是需要警惕的,目前尚处于亏损状态的净利润表现,以及经营活动产生的现金流量净额均为“净流出状态”,都在一定程度上反映出了这一家潜力选手的成长风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国