来源:叩叩财讯

导读:据叩叩财讯独家获悉,在海普润业绩表面上高增长的背后,还隐藏着其盈利能力远远低于其内部预期的尴尬,尤其是近两年间,海普润的经营表现已经让其内部股东及投资人大失所望,与当年入股时所定下的业绩目标相差甚远。

本文由叩叩财讯(ID:koukounews)独家原创首发

作者:方知跃@北京

编辑:翟 睿@北京

如果不出意外,从中国科学院退休四年后,在一个月前刚刚过完其64岁寿辰的刘必前正迎来其人生财富的巅峰之机。

2021年3月4日,证监会第十八届发审委第26次发审会即将拉开帷幕,两家公司的拟IPO申请于当日上会受审,其中盐城海普润科技股份有限公司(下称“海普润”)的名字赫然在列,而刘必前便正是海普润的创始者兼实控人。

公开资料显示,海普润成立于2016年5月17日,最初由刘必前与深圳市福银投资合伙企业(有限合伙)(下称“深圳福银”)出资5000万设立,其中刘必前以4000万元的出资额成为了海普润的大股东兼法定代表人。

作为一名自1985年起开始在中国科学院任职的科研人员,刘必前在中科院一共度过了36年的研究生涯,在设立海普润后不久的2017年2月,刘必前从中科院退休,之后仅仅三年时间,在其带领之下的海普润便迅速崛起且向IPO发起冲击,并于2020年6月正式递交上市申请。

在海普润短短4年的发展历程中,因经过一系列的增资扩股,刘必前在其中的持股虽有较大比例的摊薄,但截至目前,其依然以39.31%的直接持股比例牢牢地把控着海普润的实际控制权。

不难想象,如果海普润此次IPO一旦成行,刘必前这位曾经的中科院研究员身家将呈何种几何级数的递增。

不过,纵然在短短四年时间中,海普润的发展也可谓迅速,成立后的第二年便盈利超过两千万,但对于将上市目标放眼于A股主板市场的它,其此次IPO依然存有诸多不确定性因素。

据海普润此次IPO的有关申请材料显示,以水处理分离膜的研发、生产和销售为主营的海普润,此次计划发行不超过4001万股,并在上交所主板挂牌,欲募集3亿资金投向包括“水处理膜膜丝扩产项目”、“水处理膜组建扩展项目”及补充流动资金等三个项目。

“海普润的业绩问题,包括其盈利能力的持续性和经营的独立性等方面,应该是阻碍其此次上市的一大难点。”3月3日,北京一家大型券商资深投行人士向叩叩财讯坦言,海普润近几年业绩虽然增长较快,但相较于其他申请主板上市的企业在业绩方面却并未有优势,如果按照前两年监管层实行的拟IPO企业业绩审核“红线”,要求申请主板上市的企业在最近一个会计年中扣非净利润需超过8000万,海普润的相关业绩距离该指标还有着实不小的差距。

实际上,据叩叩财讯独家获悉,在海普润业绩表面上高增长的背后,还隐藏着其盈利能力远远低于其内部预期的尴尬,尤其是近两年间,海普润的经营表现已经让其内部股东及投资人大失所望,与当年入股时所定下的业绩目标相差甚远。

那么是近两年间海普润所在的行业地位或是其所在的行业环境发生了什么样的重大变化,才使得其近两年业绩远低于预期呢?这对于正在申请IPO的海普润而言,这一问题的答案与解释便显得尤为重要。

1)大幅低于预期的业绩

成立第二年盈利就超过两千万,仅仅三年,便完成了扣非净利润从2000万到近6000万的三级跳,海普润的发展从一定程度上看是可谓迅速的。

但其是否完全达到了监管层对于一家合格A股主板上市公司的要求,答案却值得商榷。

据海普润相关财务数据显示,2016年-2019年及2020年上半年的报告期内,其扣非后净利润分别为2234.7万、4660.6万、6050.6万和2008.4万。

也就是说,海普润最近的一个完整会计年中,其扣非后的净利润才仅仅6000万出头,这显然应该是近几年来申请A股主板上市的拟IPO企业中业绩最差者。

“自2018年初,监管层内部对拟IPO企业业绩进行‘红线’把控以来,申请主板上市最近一年业绩不低于8000万基本成为共识,虽然近期监管层对该条件有所放松,偶有不达标者被放行,但基本上,过亿的扣非净利润才是主板IPO成功过会的保障。”上述大型券商资深投行人士表示,如海普润仅6000万的扣非净利润,如果在两年前,很可能还未行至发审会便被劝退。

更值得注意的是,正如上述所言,还未上市的海普润,实际上近两年的发展似乎颓势已显,已经大幅低于其内部股东和投资人早前的预期。

2018年2月,海普润相关股东所签署的一份带有对赌协议性质的《合资合同》便是明证。

2018年2月13日,成立刚刚两年的海普润进行其第三次增资,由美国知名投资企业摩根士丹利管理的投资基金NHPEAHydro Holding B.V(下称“NHPEA”)以人民币16250万元的等值美元认购海普润有限新增注册资本 1993.68 万元。此次认购完毕后,NHPEA则以持股25%的比例位列海普润第二大股东之位。

在投资界久负盛名的摩根士丹利操盘下,NHPEA入股的同时也与海普润原有的相关股东签署了一系列带有对赌性质的投资协议,其中不仅约定了NHPEA享有优先购买权、共同出售权、优先认购权、反摊薄保护、拖售权等等,同时也要求海普润原有股东作出了业绩承诺。

“业绩承诺在投资案例中是非常常见的,业绩承诺一般都是经过谨慎评估后所得出的,这不仅是对投资者投资层面一定程度的保护,也是原有股东对企业的发展信心。”上述资深投行人士坦言。

叩叩财讯获悉,海普润与NHPEA之间签订的业绩承诺共有两层,一层为业绩目标,另一层为较高目标,如果海普润没有完成业绩目标的话,NHPEA将有权启动包括要求股权回购和补偿等措施,而如果海普润完成了较高目标,则承诺予以海普润管理层以奖励。

不过遗憾的是,斯时的海普润及其原有股东们显然大大高估了其发展潜力,所制定的最为基本的业绩目标相较于其实际完成数可谓相差甚远,更难企及带有奖励性质的“较高目标”。

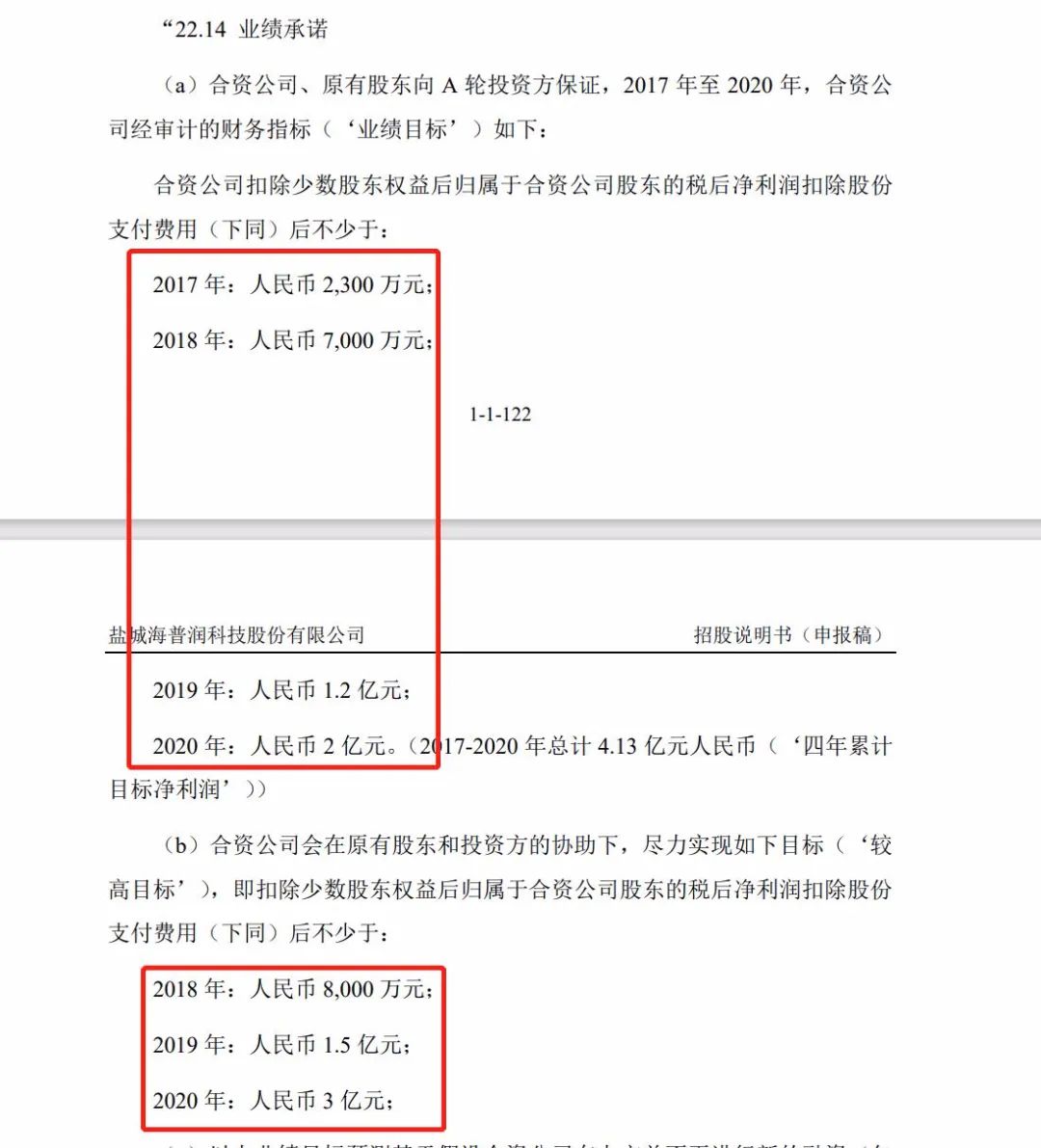

据海普润实控人刘必前等人与NHPEA签订的有关对赌协议显示,海普润及其原有股东向NHPEA作出业绩目标保证,2017年至2020年间,海普润在扣除少数股东权益后归属于股东的税后净利润(扣除股份支付费用)后将分别不少于2300万元、7000万元、1.2亿和2亿元,即2017年至2020年四年间累积目标净利润4.13亿。

如果海普润的管理层想要获得业绩奖励,那么2018年至2020年间,海普润的税后净利润则必须要分别达到8000万、1.5亿和3亿元。

对于海普润近几年的真实业绩,除了2017年其净利润约为2243.7万元勉强算是基本达到业绩承诺外,其2018年、2019年净利润仅仅分别录得4660.6万和7259.6万,与业绩承诺中最基本业绩目标的7000万和1.2亿分别相差2340万和4740万元,也就是说在2018年和2019年两年中,海普润仅完成业绩承诺的67%和60%。

此外,从目前2020年上半年仅2220余万的净利润来看,加上疫情的影响,2020年要完成2亿元的净利润,对于海普润而言几乎是天方夜谭。

显然,虽然因为海普润正在申请IPO的原由,上述对赌协议的有关规定暂时性终止(按照有关补充协议,如果此次海普润IPO一旦失败,相关对赌协议又会重新生效并追溯至协议签订期),但这并不影响海普润近两年来经营能力远不如预期的事实。

问题来了。

2018年时,海普润及其股东是基于何种因素而得出上述如今来看颇被高估的业绩承诺呢?此后两年时间里,海普润又到底经历了何种变故而使得业绩大幅低于预期呢?是海普润及其管理层对盈利的预计不够审慎?还是因为海普润行业地位或其所处行业的经营环境已经发生了重大变化所致?那么这是否会继续影响到海普润持续盈利能力?

“还未上市,尤其是在最近的IPO报告期内,其业绩就已经大幅低于预期,海普润的确是需要对监管层和投资者一个有说服力的解释。”上述资深投行人士认为。

2)大客户依赖的困窘

近两年来海普润业绩上的困顿,与其对单一大客户的严重依赖不无关联。

在海普润此次IPO的招股书风险提示一项下,其也不得不承认,客户集中度和单一客户占比较高是其风险的首当其冲者。

相关数据显示,在2017年至2019年及2020年上半年,海普润前五大客户销售收入占当期营业收入的比例分别为 80.22%、83.08%、73.65%和81.70%,其中,对江西金达莱环保股份有限公司及其关联企业(以下统称“金达莱”)的销售收入占比更是分别达到53.71%、71.26%、58.64%和54.63%。

根据证监会于2019年初发布的《首发业务若干问题解答》中“发行人来自单一大客户主营业务收入或毛利贡献占比超过50%以上的,表明发行人对该单一大客户存在重大依赖”的规定,海普润显然对金达莱存在重大依赖。

纵观报告期内海普润的前五大客户,除了金达莱之外,其余少有长期稳定的客户,且销售额皆未有过千万者,大部分还集中在300万-500万之间。

而自2017年起,金达莱便一直牢牢稳定地高居于海普润前五大客户的榜首,2017年,金达莱对海普润的采购额共计3471.42万元,占海普润当年销售总额的53.71%,到了2018年,金达莱的采购额便一举提升至9329.52万,为海普润2018年的净利润的从2000余万暴增至4600余万立下了汗马功劳。

2019年,或许是为了继续牢牢拴住金达莱这一大“金主”的心,也或许是为了继续提升对金达莱的销售额为提升业绩完成IPO做准备,海普润更不惜大幅放宽对金达莱的信用政策。但尴尬的是,此举不但并未带来金达莱采购量的剧增,反而让其应收账款的规模迅速膨胀,风险进一步放大。

在2019年之前,海普润给予金达莱的主要信用政策为货物验收合格后90日内支付总货款 95%,支付方式为6个月银行承兑汇票。2019 年,海普润称金达莱承接水环境整体解决方 案项目体量逐步放大,于是和其协商适当调整信用期,本着合作共赢,考虑到金达莱一直信誉良好,经双方协商一致,于2019年5月起调整其与金达莱的信用政策,由此前货物验收合格 90 日内支付总货款 95%,调整为货物验收合格3个月支付30%、6个月支付30%、9个月支付 35%。

这样一来,原本3个月内便可以几乎全部回收的款项,则需要延迟9个月才能最终结算完毕。受此影响,2019年,海普润应收账款余额从此前的2044.94万元突然暴增至8001.47万元,其中来自金达莱的应收账款便高达6371.11万元,

即便给予了金达莱如此宽厚的销售信用条件,但2019年中,金达莱对海普润的采购并未迎来想象中的爆发式增长,海普润当年对金达莱的销售总计为10135.13万元,仅比2018年多了805.61万,同比增幅仅8.6%,但应收账款却同比足足多出4755万。

“不得不承认,海普润目前对金达莱的依赖程度过高,其他的客户要么不稳定,要么采购量太少,在短期内,海普润很难让外界看到其对大客户依赖风险的改善。”上海一家私募机构投资总监向叩叩财讯表示,对于一家有大客户依赖倾向的企业,粗略地看,如果抛除对该单一依赖客户的营收影响,剩下的利润依然可以满足IPO的基本条件,那么可以认为其是具有一定的投资的安全边际,而最近一期扣非净利润本就仅6000万出头的海普润,除去金达莱的业绩影响后,显然业绩颇“惨不忍睹”。

若以海普润此次计划发行4001万股欲融资3亿计算,截止目前持有1.41亿股的刘必前,如果海普润一旦上市成功,其在海普润中的持股市场将超过10亿。业绩不及预期,大客户依赖风险难料,这家最近一年扣非净利润创下近年来主板申请IPO企业最低值的企业能否获得监管层的首肯?64岁的刘必前能否带着其创立仅4年的海普润闯关上市成功呢?海普润能否为这位离退休科研人员赢得十亿身家?我们也在等待着答案的揭晓。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国