热点栏目

热点栏目来源:期货日报

鲍威尔释放“鸽派”言论“浇灭”市场希望,美三大股指大幅收跌

昨晚,美联储主席鲍威尔在就业峰会上对债券市场发出警告。鲍威尔表示,经济重启可能“对价格造成一定的上行压力”,并承认最近美债收益率迅速上升引起了他的注意,但他表示美联储需要看到更大升幅,然后才会采取行动。鲍威尔同时强调,经济复苏可能推升通胀,但那是暂时的回升,美联储在改变政策之前将“耐心等待”。

鲍威尔还表示,如果市场环境无序,或者金融环境持续收紧,威胁到实现通胀和就业目标,他会感到担心。

受鲍威尔讲话影响,美国十年期国债收益率周四突破1.5%,最高涨至1.548%,接近上周创下的高点1.6%,黄金期货跌破1700美元/吨关口。截至今日凌晨收盘,美国十年期国债收益率大涨8.63%。

分析人士认为,鲍威尔没有透露如果希望压低长期收益率,会采取什么措施,让一些交易员感到失望。

Evercore ISI副董事长Krishna Guha表示:“鲍威尔保持‘鸽派’立场,但还不够‘鸽’,没有到能阻止收益率进一步上升的程度。”

截至今日凌晨收盘,美股三大股指全线收跌,其中,纳指跌2.11%,标普500指数跌1.34%,道指跌1.11%。

值得注意的是,高盛昨日再度上调美国10年期国债收益率预期,预计2021年年底将涨至1.9%。

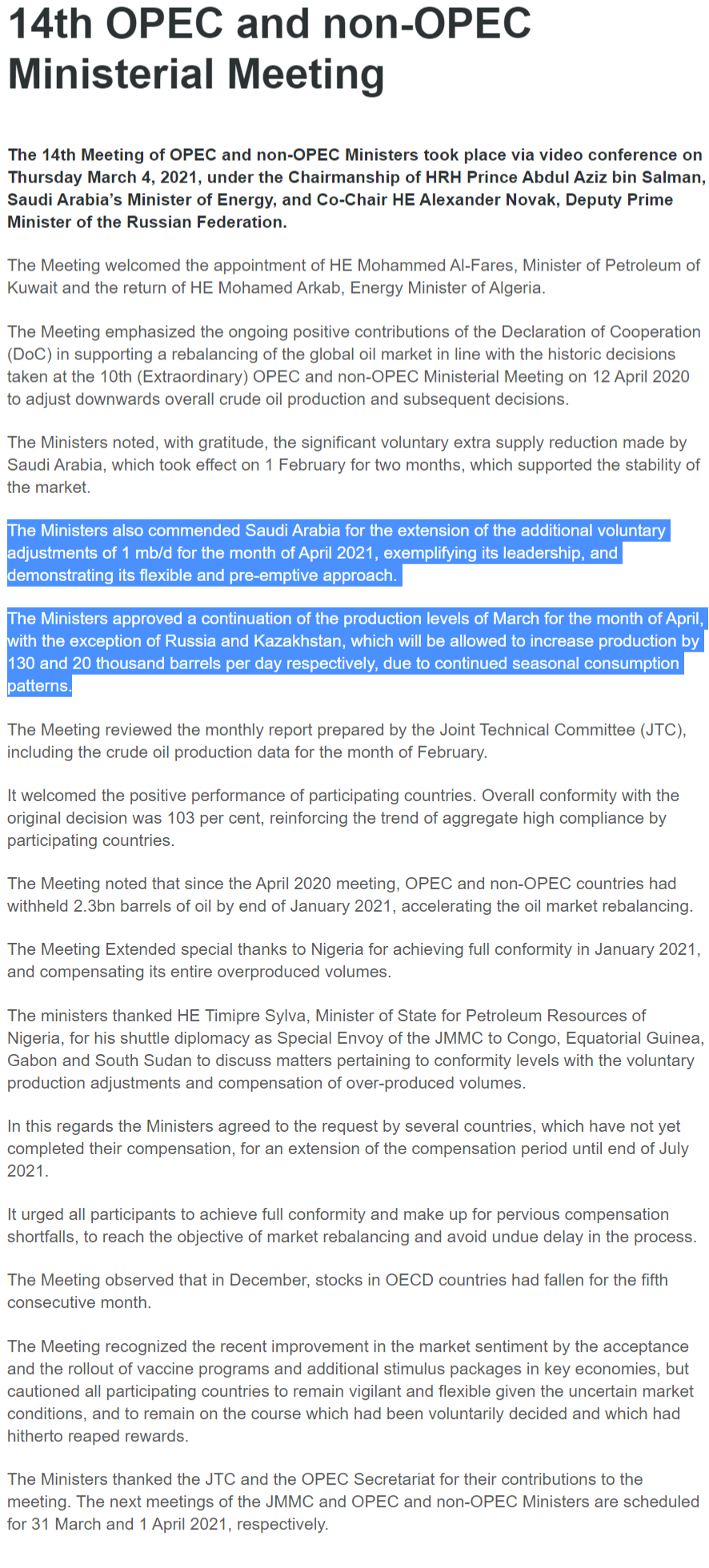

OPEC+继续收紧石油供应,沙特4月自愿减产100万桶/日

昨日,原油市场再传重磅利好。沙特及OPEC+盟国决定继续控制石油供应,令石油市场震惊。

OPEC在声明中表示,沙特4月继续自愿减产100万桶/日,除俄罗斯和哈萨克斯坦被允许单独“开小灶”,其他国家将3月份的生产水平延续至4月份。考虑到季节性消费因素,俄罗斯和哈萨克斯坦被允许分别增产13万桶/日、2万桶/日。

受此消息影响,国际油价大幅上涨。截至今日凌晨收盘,WTI 4月原油期货收涨2.55美元,涨幅4.16%,报63.83美元/桶。布伦特4月原油期货收涨2.67美元,涨幅4.17%,报66.74美元/桶。

国投安信期货资深能化分析师李云旭告诉期货日报记者,本次OPEC3月会议部长级会议的产量调整符合年内减产量递进式下调的趋势,是欧佩克+循序渐进增产进程中的一小步。需求好转不及预期、美国放松对伊朗制裁、流动性趋紧预期形成的风险偏好集体走弱是本轮油价走强的三个主要原因。

“由于欧佩克+目前增产原则基本遵循了循序渐进、紧盯需求,通过高频率的开会及政策微调管理市场预期,大幅降低了原油市场供应过剩的风险,单次会议前后市场波动放大但难以对长期趋势产生逆转。”李云旭认为,后疫情时代,全球需求逐步恢复,交通用油需求逐渐增加,市场最近几个月来对原油供需平衡的预期呈现出“远月紧平衡但近月供需矛盾相对突出”的特点,原油价格的波动主要反映了远月合约向近月合约转换过程中的预期偏差。

沪指险守3500点,创业板指大跌近5%

近期A股持续弱势大幅下跌,2月18日至3月4日上证指数、沪深300、中证500已经累计下跌4.15%、9.07%、4.50%,板块方面,顺周期板块和低估值板块躁动,近20个交易日以来钢铁、采掘、房地产等涨幅居首,食品饮料、医药生物、家用电器等抱团股跌幅靠前。

2月以来,美债收益率持续走高,2月25日10年期美国国债收益率触及去年2月以来新高1.45%,10年期中美国债收益率利差大幅收窄至183个基点,当日造成美股大幅下跌。经过几日的小幅回调后,3月3日10年期美国国债收益率再度飙升至1.476%,从而造成科技股大幅回调。

3月4日,A股低开低走全线大跌。截至收盘,沪指跌2.05%,报收3503点;深成指跌3.46%,报收14416点;创业板指跌4.87%,报收2851点。分析人士认为,长期来看看,美债利率波动对全球股指的冲击带来的风险偏好的变化,仍是资本市场估值的重要影响因子之一,这也是资金青睐低估值板块的主要原因。

申银万国期货金融分析师贾婷婷认为,当前市场风格发生了明显的变化,最近A股市场走势趋弱的原因主要有三点:

第一,由于当前国内外经济都表现出较好的复苏势头,市场担忧货币政策逐渐收紧,美国国债利率上行以及我国央行较为中性的公开市场操作均超市场预期。

第二,大宗商品价格持续大涨,市场担忧通胀到来。2021年以来,大宗商品持续火热,周期股表现亮眼,上游原材料涨价恐会传导到中下游从而带来通胀预期。但当前大宗商品上涨主要和我国经济复苏有关,是阶段性的表现。从宏观层面看,历史上大宗商品进入“超级周期”往往与全球经济出现新增长动力紧密相关,然而,本轮上涨的宏观经济背景更多表现为从去年谷底状态反弹,而非出现可支撑长期持续发展的新动力;从供需层面看,两端均存在不确定性。全球经济复苏预期与实际间的“温差”、供给方的反应以及需求结构的变化都将影响未来大宗商品价格走势。

第三,前期涨幅过大的高估值板块存在调整的需要,同时存量基金在股票市场上也有一定的调仓换股,将部分资金从获利较多的抱团股中撤出投入到低估值板块和顺周期板块中。

“当前海外风险有所加剧,市场担忧货币政策收紧。在连续大幅回调后股指依然存在超跌反弹的机会,但上行空间有限,一方面后续经济复苏强弱存不确定性,另一方面各类积极政策退出可能对市场会有冲击。整体上,在稳健的货币政策下预计股市仍以慢牛长牛的走势为主。技术上看A股走势较弱,短线仍存不确定性,建议先观望,等待明确的企稳信号。”贾婷婷说。

伦镍续跌8.7%,LME有色金属全线下挫

昨夜今晨,LME有色金属期货继续大幅走弱。伦镍暴跌8.77%,伦铜大跌5.36%,伦铝收跌3.18%,伦锡收跌2.76%,伦锌收跌2.58%,伦铅收跌2.49%。

伦镍大跌拖累国内有色金属期货价格。昨日,沪镍所有挂牌合约全部封板跌停。沪锡、沪锌双双跌超3%,沪铜和国际铜均跌近2%。

据了解,近日青山实业与华友钴业、中伟股份签订高冰镍供应协议。三方共同约定青山实业将于2021年10月开始一年内向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍。青山于2020年7月份开始调试试验,于2020年年底试制成功。

东证期货衍生品研究院资深有色金属分析师曹洋认为,短期来看,第一批试验转产产能约7.5万金属吨,约7—8条NPI产线。参考2021年印尼新增NPI产线或超过54条线的预估,对缓解下半年NPI产能过剩作用有限。但是,对于全球镍盐不足40万金属吨的生产现况而言,转产将在短期突破供应瓶颈,对镍盐供给冲击很大。中长期来看,二级镍向一级镍通道打通,意味着不锈钢市场无法消化的二级镍,均可转向镍硫去到下游电池,一级镍供应压力将在短时间内增大。

“从成本端来看,参考Vale印尼镍硫项目现金成本,预估火法工艺生产镍硫现金成本7000—8000美元/吨,且有进一步压降的空间。从毛利率角度思考边际成本,生产NPI向生产镍硫转化的激励已经出现,但需要等待生产建设与调试。对于湿法项目而言,未来火法与湿法项目在硫酸镍上游原料的争夺上面将更加激烈。从定价角度来看,二级镍与一级镍定价的锚将再度绑定在一起,产业链定价的锚将回归到矿的金属价值,这样来看,未来一级镍与二级镍的内在价差将会收敛,供给远期瓶颈由冶炼转向矿端。”曹洋说。

油脂板块普涨,豆油期价创逾8年新高

昨日油脂品种普遍上涨,豆油主力合约大涨,盘中一度突破9000元关口,收盘上涨2.30%,领涨商品市场,并创逾8年新高。此外,棕榈油收涨1.58%,菜油收涨1.03%。分析人士认为,豆油期价大幅上涨是国内外诸多利好因素共同作用的结果。从国外市场来看,近期巴西降水和阿根廷干旱持续受到市场关注,市场猜测恶劣天气可能影响阿根廷大豆单产,并再度凸显美豆市场供应偏紧的问题。在此背景下,美豆油涨势如虹,进而对国内豆油期货价格形成支撑。国内市场方面,机构统计显示,截至2月26日当周,国内豆油库存接近85万吨,处于过去5年中偏低水平。

前海期货农产品分析师涂迪认为,美豆库存维持偏紧利好豆类价格。美国农业部2月供需报告对美豆出口预估及库存稍作调整,最终将全球大豆库存下调1.13%至8336万吨,库存消费比降至22.54%。其中,美豆结转库存下调至325万吨,上月预估为380万吨,低于市场平均预期330万吨,美豆库销比从上月预估的3.1%下调至2.6%。而且前期美豆压榨利润较好,截至2月19日当周,美豆压榨利润为每蒲式耳2.01美元,周环比提高15.5%,比去年同期提高9.8%。美国全国油籽加工商协会(NOPA)发布的报告显示,1月美国大豆压榨量为1.84654亿蒲式耳,创下历史同期新高。

“出口方面,截至2月25日,USDA出口检疫报告显示,当周美豆出口检疫量约88万吨,稍好于预期。另外,美国农业部在2月18日举行的农业展望论坛上预计2021年美国大豆种植面积也将同比增加690万英亩,达到9000万英亩,远高于上年水平,也高于之前市场预期的8940万英亩。”涂迪说。

此外,据中大资本介绍,当前豆油期价大幅贴水现货,超高的基差对豆油形成强支撑,在近月合约没有太大利空的情况下,期价向上回归现货价格是主要路径。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国