2020年是中国5G大规模商用化元年,截至2020年11月,三大运营商已累计建成71.8万座基站,占全球比重接近7成。未来三年,中国仍处于5G发展的导入期,5G建设逐渐向县城渗透,覆盖密度逐渐加深。

5G网络的建设需要采购大量设备,其中芯片器件所占成本高,技术难度最大。在当前国际形势下,华为海思等国内芯片厂商陆续被美国政府加入“实体清单”,影响巨大。未来,唯一的解决办法是提高国产化水平,实现安全可控的国产替代。

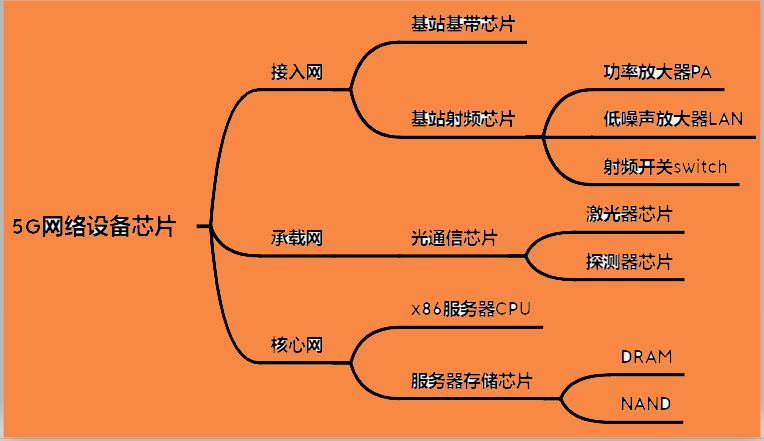

5G接入网由AAU、CU、DU构成,涉及到的芯片有基带芯片和射频芯片,其中射频芯片包含功率放大器、低噪声放大器、射频开关。5G承载网全面采用光纤网,涉及到的芯片主要在光模块中,包含激光器芯片和探测器芯片。5G核心网采用了SBA架构(ServiceBased Architecture),淘汰复杂的电信专用设备,采用X86服务器与虚拟软件,涉及到的芯片主要是X86服务器CPU和存储芯片。

综上,5G网络设备中的芯片如下图所示。

一、5G网络设备芯片的国产化现状

1、5G基站基带芯片:华为、中兴具备设计能力,制造环节成瓶颈

基带芯片是指用来将模拟信号转化为基带信号(数字信号),或对接收到的基带信号进行解码的芯片。

移动基站市场主要被华为、中兴、爱立信、诺基亚占领。其中,华为海思在2019年1月推出了自行设计的天罡系列5G基站核心芯片,采用台积电7nm制程,华为5G基站的基带处理芯片已使用了天罡系列ASIC芯片。中兴的5G基站使用中兴微电子自行设计的5G多模软基带芯片MSC3.0,采用的同样是台积电7nm制程,该芯片是中兴首款支持5G的基带芯片,集成了多种5G算法硬件加速IP,完备地支持5G现有协议标准,并具备后续协议演进的能力。

国外Marvell推出的5G基带处理器OCTEON Fusion可用于服务多扇区宏基站、微基站、智能射频头和分布式单元。诺基亚与Marvell在2020年3月就5G芯片技术达成合作协议,未来诺基亚的5G基站可能采用Marvell的产品。

此外,高通于2020年10月20日宣布将推出比爱立信和华为更便宜的5G基站芯片,包括基带、处理器和射频芯片,不过,高通并不打算参与建站,仅计划向客户出售基站芯片。

总体来看,华为和中兴完全具备5G基站基带芯片的设计能力,且产品性能强劲。虽然面临国外其他产品的竞争,但完全可以满足国内运营商的需求,5G基站基带芯片的研发可以实现国产替代。目前的瓶颈在制造环节,华为与中兴的5G基站基带芯片均依赖于台积电的7nm制程,境内中芯国际等制造厂商尚未实现7nm制程的突破,实力相差较大。

2、基站功率放大器:外企巨头垄断市场,国内上下游厂商亟待突破

功率放大器(PA,Power Amplifier)是射频模块的重要组成部分,负责发射通道的射频信号放大。5G基站功率放大器主要有三种:基于硅的横向扩散金属氧化物半导体(Si LDMOS)、砷化镓(GaAs)、氮化镓(GaN),分别代表第一、二、三代半导体材料。其中LDMOS与GaN功率放大器适用于宏基站,GaAs功率放大器适用于小基站。LDMOS功率放大器仅在3.5GHz频率范围内有效,而GaN功率放大器则能有效满足5G的高功率、高通信频段和高效率等要求,未来将逐渐挤占LDMOS功率放大器的份额。

LDMOS功率放大器市场主要由飞思卡尔(Freescale)、恩智浦(NXP)、英飞凌(Infineon)垄断。2015年NXP收购Freescale,同时将其射频部门出售给北京建广资本,后者将其改组为Ampleon公司,由此,中国成功突破了基站PA领域的技术空白。

GaAs功率放大器的主要厂家有Skyworks、Qorvo、Broadcom、日本村田,国内暂无厂商研发成功5G基站GaAs PA。

GaN功率放大器的主要国外厂家有住友电工、Cree、Qorvo 和 MACOM,其中住友电工与Cree是行业龙头,市场占有率均超过30%,住友电工还是华为GaN 射频器件最大供应商。国内厂商苏州能讯发布了适合5G移动通信的GaN功放管,针对无线通信基站进行了特殊优化,易于设计成Doherty架构的宽带功率放大器。优镓科技于2020年5月透露已完成其第一代基站氮化镓功率放大器的设计和流片,预计今年推出量产级芯片。

总体来看,基站PA基本由国外厂商垄断,这些领先厂商大多采取的是IDM模式,具有全方位的领先优势。国内厂商主要靠收购和自主研发,设计环节参与企业较少,鲜有突破;在材料、工艺、制造环节国内厂商已有布局,但也落后较多。目前虽然有很多厂商在推进,但还很少有量产的成熟产品,其原因除了发展晚、门槛高之外,市场空间小(跟手机PA市场相比)也是其一。随着5G网络的大规模建设,特别是大规模MIMO技术的应用,基站PA的需求量将大增,或将能加快国产化进程。

3、基站射频开关、低噪声放大器:外企巨头垄断市场,国内厂商主要布局手机侧产品

射频开关(Switch)与低噪声放大器(LNA,Low Noise Amplifier)也是射频模块的重要组成部分,射频开关用于实现射频信号接收与发射的切换、不同频段的切换。LNA负责接收端信号放大。

基站射频开关与LNA市场主要由国外Skyworks、Qorvo、Broadcom、村田、NXP等主导。国内厂家以手机侧产品为主,鲜有基站侧产品,其中卓胜微是国产射频开关和LNA的领导者,出货量进入全球前五。卓胜微于2020年布局5G基站射频芯片,计划投入16.4亿元,分两期用5年时间研发5G通信基站射频器件并实现产业化。

总体来看,基站射频开关与低噪声放大器仍然是国外厂商垄断的格局,与基站PA市场格局相同。不过由于技术难度相比其他射频器件较低,未来实现国产替代的成功率会更高。

4、光通信芯片:外企垄断高端市场,国内厂商落后1-2代,上游材料与生产设备成瓶颈

光通信芯片主要指激光器芯片(LDChip)和探测器芯片(PDChip),分别负责电信号转换为光信号、光信号转换为电信号,是光模块最核心的功能芯片。激光器芯片根据发光类型和调制类型主要可分为三种:DFB、EML和VCSEL, 探测器芯片主要有两种类型:PIN、APD。根据传输速率可分为10G、25G、50G芯片,5G网络建设需要25G以上的高端芯片。

目前低端10G光芯片市场已处于完全竞争格局,国内30余家企业具备研发能力。高端25G及以上光芯片市场长期由外企垄断,美国II-VI拥有业界最先进的64GEML光芯片,博通、Neophotonics拥有56G光芯片,三菱电机拥有28GEML光芯片,Lumentum、住友电工拥有25G光芯片。国内华为海思、光迅科技、武汉敏芯、陕西源杰已量产25G光芯片,海信宽带、华工科技、索尔思也即将实现25G光芯片的量产。

总体来看,高端光芯片仍由国外厂商主导,国内头部厂商的技术能力比国外一流厂商落后1-2代。其中,在25G光芯片领域,国内部分厂商已成功量产,未来将进一步提高国产率。50G及以上光芯片市场完全由国外一线厂商垄断,国内龙头处于攻关阶段,仅有部分样品正在测试阶段,未来2-3年有望批量生产。比起设计与制造环节,上游材料与生产设备长期被外企把控,是更大的瓶颈,国内厂商亟待突破。

5、X86服务器CPU:英特尔与AMD垄断市场,架构授权无法获得,国产替代希望渺茫

中央处理器(CPU)是计算器的运算和控制核心,其功能是解释计算机指令以及处理计算机软件中的数据。服务器CPU的架构主要有X86、ARM、MIPS、Alpha,其中X86架构几乎占据服务器的全部市场。X86架构由英特尔推出,采用授权模式,目前仅AMD和VIA(台湾威盛)获得授权。在境内,海光与兆芯是X86服务器CPU国产替代的主要参与者,拥有X86架构的转授权。

英特尔是服务器市场的龙头企业,主推Xeon(至强)系列CPU,长期占据全球服务器市场95%以上的份额。AMD是英特尔的最大竞争对手,主要产品是EPYC(霄龙)系列CPU,瓜分其余不到5%的市场份额。台湾威盛虽然拥有X86架构的授权,但并未推出服务器CPU,主要在嵌入式市场发力。

天津海光通过与AMD成立合资公司的方式,变相拥有了X86架构的授权,自主设计的“禅定”CPU已开始量产。不过海光仅获得AMD第一代EPYC的Zen架构,没有获得Zen2、Zen3系列架构授权。兆芯通过引入威盛控股获得了部分X86架构授权,自主研发KH-20000、KH-30000系列服务器CPU。不过盛威与英特尔的X86合同已于2018年4月到期,不能使用英特尔新的X86专利,但旧X86专利仍可使用。因此兆芯也只能在旧X86架构下继续自行研发。

总体来看,X86架构由英特尔掌控,目前仅AMD拥有全部授权,其他厂商几乎不可能获得新的授权。境内厂商仅海光与兆芯获得X86较早版本架构的部分授权,自主设计的CPU性能表现比较一般,且制造环节依赖台积电、三星、美国GF,实现商用化国产替代非常难。在可见的未来,X86服务器CPU市场仍将由英特尔主导,与AMD共同瓜分整个市场。

6、X86服务器存储芯片:外企垄断高端市场,国内厂商技术落后1-3代,产能有待提高,原材料与生产设备为更大瓶颈

存储芯片负责存储数据,是服务器的核心组成部分。服务器用到的存储芯片主要有两种:动态随机存取存储器(DRAM)与NAND闪存,DRAM是服务器内存条的主要组成部分,部分高端固态硬盘的缓存也用到DRAM,NAND闪存是服务器固态硬盘的主要组成部分。

DRAM市场高度集中,长期被三星、海力士、美光三家外企垄断,共占全球市场的95%左右。三家巨头已经推出新一代DDR5 DRAM,制程技术从1y纳米向1z纳米演进,即将开始量产。国内厂商切入DRAM市场较晚,仅合肥长鑫有研发实力,已于2019年量产1x纳米制程的DDR4 DRAM,技术比头部厂商落后2-3年。

NAND闪存市场也高度集中,三星、铠侠、西部数据、美光、海力士、英特尔六家外企几乎垄断整个市场。主流3D NAND技术节点从32层发展到64层、96层、128层、176层,六家厂商已全部进入100层以上NAND市场。其中美光已实现176层NAND闪存的量产,2020年11月开始交付客户;海力士也于2020年12月7日宣布研发成功176层NAND闪存,计划2021年6月开始量产。国内厂商进入较晚,仅长江存储有研发制造实力,成立4年以来迅速实现32层、64层NAND的量产,2020年4月研发成功128层NAND闪存,跻身当前主流技术行列,计划最晚今年上半年量产,整体研发实力与国外头部企业相差不到1年。

总体来看,X86服务器的存储芯片DRAM与NAND闪存市场仍由国外厂商主导,国产化率比较低。DRAM领域国内厂商实现了零的突破,但技术比较落后;NAND闪存领域国内厂商紧跟国外头部厂商,技术差距不大。国内厂商产能低,市场份额很小,市场主要被国外厂商瓜分。未来随着产能的扩大,国内厂商市场份额将持续增加,但距离追上头部企业还任重道远。

另外,各厂商采取IDM模式,具备设计与制造能力,但原材料(如光刻胶)与生产设备(如光刻机)依赖国外产品,是当前更大的瓶颈。

7、整体评估:五类芯片从部分国产替代到完全对外依赖,呈现“领跑-紧跟-掉队”三个梯队共存的局面

5G网络建设主要用到五种芯片,总体来看,目前国产化水平比较低,高度依赖国外厂商的技术和产品。但也有部分芯片实现了部分国产替代,未来有望进一步摆脱对外依赖。

按国产化水平由高到低大致可做如下排名:基站基带芯片>光通信芯片、服务器存储芯片>基站射频芯片、服务器CPU。处于第一梯队的基站基带芯片,完全由设备提供商华为、中兴自行设计。处于第二梯队的光通信芯片与服务器存储芯片,国内厂商处于追赶者地位,部分芯片已经达到一流水准,不过目前产能有限,市场份额还很小,但前途比较光明。处于第三梯队的基站射频芯片与服务器CPU,国内厂商实力非常弱,部分芯片完全依赖国外产品,实现国产替代非常困难。尤其是X86服务器CPU,几乎被掌握X86架构的英特尔一家垄断,国内厂商基本上没有存在感,只能在低端市场保持微弱的存在。或许华为和飞腾基于ARM架构的服务器CPU能更早打破英特尔在服务器领域的垄断。

二、5G网络设备芯片国产化研究的启示

1、对政府:扶持仅用于蜂窝通信的小众芯片产业(如基站射频芯片)

2018年底的中央经济工作会议正式提出“新基建”概念,5G作为新基建的内容之一,是智能时代最底层的基础设施,重要性不言而喻。5G网络的建设需要用到大量芯片,部分芯片如X86服务器CPU、存储芯片,由于应用范围广(5G核心网只是其中一小部分),重要程度高,受到政府的大力扶持。比如政府部门正在推进办公用软硬件的全面国产化,促进服务器厂商发展;国家集成电路产业基金第1期的最大投资单项便是投资长江存储,促使中国NAND闪存技术从零起步迈入世界一流水平。

然而还有一些芯片仅用于蜂窝通信,比如基站射频芯片,其特点是市场规模小、专业门槛高。比如在整个功率放大器(PA)市场中,根据法国调研机构Yole统计,手机PA市场约占65%,WiFi PA市场约占20%,基站市场约占10%,其他为5%,预计2023年基站PA的市场规模将达到6亿-7亿美金。国内基站PA厂商远少于手机PA厂商,技术也更加落后。这些芯片仅靠市场的力量很难发展起来,但重要性却很高,是实现5G网络设备自主可控不可或缺的一块短板,因此,需要政府投入资源进行引导扶持。

2、对运营商:警惕涨价、断供风险,适当储备设备,扶持相关厂商

对国内运营商来说,5G网络的建设才刚刚开始,5G或将使运营商实现从低价值向高价值的跨越,未来充满机会。

不过,抬头迈步的同时,也需要不时低头看脚下的路是否有坑洼。当前最大的不确定性来自中美对抗,越来越多的芯片企业被美国加入制裁清单,运营商的5G建设可能面临如下风险:

(1)涨价风险。

国内厂商存在的价值一方面在于提高国产自给率,另一方面在于降低产品价格,这方面的例子在中国产品国产替代之路上比比皆是。未来如果美国的制裁导致某些芯片领域的国内厂商被迫停产或退出,势必会引起国外产品涨价,届时运营商的5G建设与运维都将面临更大的成本压力,这对于目前面临庞大5G开支的运营商而言,无疑是雪上加霜;对中国5G的发展进程而言,也将带来负面影响。

(2)断供风险。

涨价风险建立在国外企业仍获准向中国供货的前提下,如果国外企业不再向中国供应某些高端芯片产品,比如X86服务器CPU,则5G的建设只能用性能低的国产服务器CPU,5G网络的能力将会大打折扣。再比如断供GaAs功率放大器,则大量的小基站将面临无PA可用的局面,5G网络的覆盖能力也将大打折扣。

为了防范以上风险,运营商需要未雨绸缪。一方面,跟进中美对抗的最新进展,适当地提前储备各种设备,或提前向供应商预定,争取一定缓冲期。另一方面,积极参投5G网络设备芯片相关企业(自行投资或参与政府产业基金),扶持国内厂商;在设备招标时,留给使用国产芯片的企业更多指标,为其提供更多订单。

下一个时代是智能化的时代,5G的建设与发展将开启智能时代的大门,具有重要战略意义。面对当前国产化水平低、受制于国外企业的现状,政府、企业、投资者要共同努力,用科学的方法快速提高5G网络设备芯片国产化水平,实现自主可控的国产替代。这是很大的挑战,也将是重要的机遇,对每个参与者来说,都是项神圣的事业。

(作者郭浩来自天翼物联科技有限公司研究中心)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国