热点栏目

热点栏目原标题:外汇周评:两因素助美元“王者归来”,日元大跌创近8个月新低

刚刚过去的一周,美元指数表现强劲,一扫过去几个月的颓势,最高触及92.20,为逾三个月新高,收报91.95,周线涨幅约1.14%,为近四个月最大单周涨幅。一方面,美联储主席不会立即出手压制收益率,投资者大失所望,美债收益率重拾涨势,再创逾一年新高,带动美元上涨,另一方面,美国非农等经济数据表现靓丽,提振经济复苏前景,而且市场憧憬拜登将推出1.9万亿刺激计划,进一步给美元提供上涨动能。

非美货币普遍走弱,日元跌幅最大,因为避险情绪降温;美元兑日元最高触及108.64,为2020年6月9日以来新高,收报108.31,周线涨幅约1.63%,为近一年最大单周涨幅。

商品货币跌幅相对受限,国际油价大幅上涨,给大宗商品提供支撑,经济复苏前景也利好全球贸易,给商品货币提供支撑;加元更是逆势上涨。

鲍威尔暗示美联储不会立即出手压制收益率,美元大涨创逾三个月新高

一些投资者寄望美联储主席鲍威尔出手应对美债市场近期大幅震荡,但鲍威尔的讲话令他们感到失望。

鲍威尔周四在媒体组织的一个论坛上重申,在更多美国民众重返就业岗位之前,将保持宽松的货币环境。这可能是3月17日美联储下次政策会议之前鲍威尔的最后一次发言,他淡化了人们的担忧,即在投资者推高美联储想要保持在低位的借贷成本之际,最近美债收益率上升可能会给美联储带来麻烦。

鲍威尔的讲话暗示,美联储不会立即采取行动限制收益率涨势。这推动美债收益率攀升,10年期国债收益率在周五一度涨至1.623%,为逾一年新高,收报1.566%,周线涨幅约11.54%,为年内第二大周线涨幅。

(美国10年期国债收益率日线图)

美元跟随美债收益率上涨,因美国即将出台的财政刺激措施加剧了通胀上升的预期,且疫苗接种增强了人们对经济走向复苏的乐观情绪。

NationalAllianceSecurities国际固定收益部门主管AndrewBrenner说,“总体说来,我认为鲍威尔的讲话令市场失望。虽然我并不认为他说错了什么,但市场期望的更多,想要更多流动性但并没有得到,因此我们会看到收益率进一步上升。”

虽然鲍威尔表示,收益率上升幅度“很大,并引起了我的注意”,但他并不认为这是一种“无序”走势,也不认为这会将长期利率推高到美联储可能不得不通过更强有力地干预市场来压低的水平,比如通过增加目前每月1200亿美元购债规模。

瑞穗银行外汇销售主管NeilJones表示,“美元在鲍威尔讲话后大幅上涨,我觉得市场上许多人原本预期美联储会发出更强的声音以阻止收益率进一步上涨,但我们并没有看到这点,而美元正在全面走高,因市场预期美国收益率会进一步上升。”

BNYMellon的宏观策略师JohnVelis表示,“鲍威尔没有直接了当地说美联储对债市收益率上涨感到不安,实质上是这种势头开了绿灯,。伴随美债收益率的上升,美元一直在走高。”

花旗集团策略师TomFitzpatrick表示,收盘高于91.60至91.75的阻力区间意味着,与2018年一样,将展开一个长达数周的涨势。

美国劳动力市场2月份新增就业超过预期

美国雇主2月份增加的就业人数超过预期,失业率下降,表明劳动力市场经历令人失望的几个月后正在重新抖擞精神。

美国劳工部周五发布的数据显示,2月份就业人数增加37.9万,1月数据上修为增加16.6万。接受调查的经济学家预期中值是2月份新增就业20万。失业率降至6.2%。

最近几周,新冠肺炎新增病例减少,加上一些州放松商业限制,开始带来更多就业增长,尽管仍有数百万美国人处于失业状态。休闲和酒店业就业人数2月份增长35.5万。

随着疫苗接种的增加和对病毒的担忧进一步缓解,许多经济学家预计未来几个月的就业前景将会改善。

政策制定者在考虑另一项经济刺激法案时,正在密切关注劳动力市场。众议院上周六通过了总统拜登的1.9万亿美元救济计划(包括延长联邦失业救济),参议院的最终投票预计最早在本周末举行。

安联投资管理部高级投资策略师CharlieRipley表示:“展望未来,这艘船似乎已朝向了正确的方向,国会出台的额外刺激措施应该会推动经济重回正轨。”

纽约OANDA高级市场分析师EdwardMoya表示,"这是一份相当令人印象深刻的非农就业报告,劳动力市场出现了增长势头,我认为这让人们更加乐观,认为增长前景看起来会更好。”

新冠疫苗接种和美国即将出台的财政刺激措施提振了人们对经济复苏的信心,增强了人们对更高通胀的预期。

PiperSandlerFinancialStrategies固定收益部门董事总经理JustinHoogendoorn表示,“随着经济重启,我们开始看到通货再膨胀题材有很大的空间。强劲的非农就业数据支持这一题材,这或会促使美联储提前加息,"

此外,美国2月份制造业创三年来最快增长水平,据美国供应管理学会周一发布的数据,2月份制造业指数从1月份的58.7升至60.8,高于经济学家的预估中值58.9。指数高于50表明在扩张。

美国经济展望大幅改善,经济学家上调2021年GDP增速预测至5.5%

随着新冠疫苗接种的推进和国会接近通过新一轮财政刺激法案,今年美国经济增长前景正大幅改善。

在彭博最新进行的月度调查中,经济学家对美国第一季度经济增速的预期是两个月前预期的两倍。年内后三个季度的预测也得到上调。今年全年经济增速平均料为5.5%,为1984年以来最快增速,高于之前预测的4.9%。

根据2月26日至3月3日对67位经济学家进行调查得到的预测中值,一季度国内生产总值(GDP)折合年率料增长4.8%,高于2月和1月调查3.2%和2.3%的预测。另外,经济学家也上调通胀率预测,不过幅度很小。

疫苗接种“似乎进展顺利,这提高了在第二季度更早更广泛重启的可能性,”INGFinancialMarkets首席国际经济学家JamesKnightley表示。“楼市火热带动了建筑业,制造业数字稳固,投资背景积极,因此我们上调了经济增长和通胀预测。”

经济学家还上调今年各季度就业增长预测,预计到第四季度失业率将降至5.1%。第二季度个人消费支出价格指数平均上升2.4%,高于此前预期的2.2%。第一和第三季度预测也有所上调。

欧元兑美元创约三个月新低,关注下周欧银决议

欧元兑美元基本上跟美元反向运行,本周最低触及1.1894,为11月26日以来新低,收报1.1916,周线跌幅1.32%,为11月以来最大单周跌幅。失守1.20整数关口后,欧元的中线看跌预期,显著升温。

(欧元兑美元日线图)

不过,市场的目光已经开始转向下周的欧洲央行利率决议。

市场普遍预计欧洲央行将维持当前利率不变,但有可能会加快购债步伐以遏制收益率上行。

经济学家称,欧洲央行将加快紧急资产购买步伐,以防债券收益率上升危害到欧元区的经济增长前景。

这是接受彭博调查的经济学家中大多数人的看法。调查还显示,超过一半的受访经济学家预计,1.85万亿欧元(2.23万亿美元)的紧急购债计划在2022年3月到期后还会进一步延长。与此同时,只有五分之一的受访者预计购债计划的规模会扩大,表明迄今为止的市场走势并未从根本上改变经济前景。

上周债券收益率开始飙升后,多位决策者暗示无需采取激进举措,但他们同时强调,央行已准备好应对任何“不合理的”涨势。到目前为止,尚无证据表明该地区的央行加快了资产购买速度。3月11日欧洲央行将举行政策会议。

“欧洲央行将表达对债券收益率上升的不适,并强调愿意动用手头可用的一切工具,”DekaBank经济学家KristianToedtmann说。“但可能不会很具体。”

欧洲央行去年12月扩大抗疫购债计划时,官员们承诺将维持“有利的融资环境”。这一提法让许多观察人士猜测欧洲央行正在关注哪些指标,以及近期债券收益率上升是否引起了他们的忧虑。

欧洲央行行长拉加德1月要求下属研究用于分析借贷成本的不同方法,下周她可能会就此给出一些见解。接受调查的经济学家中,近三分之二表示欧洲央行应对收益率上行的方法将是加快购债速度,一些经济学家预测央行将首先尝试口头干预。

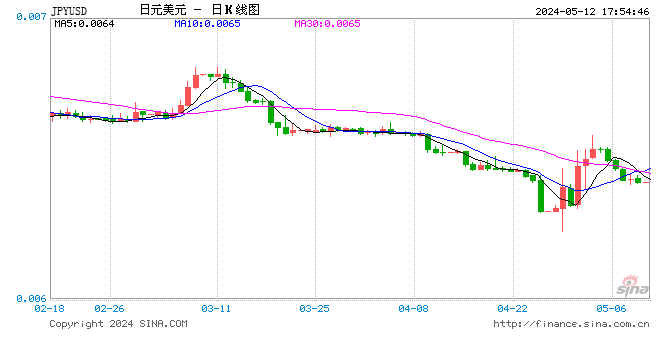

避险日元大跌,摩根士丹利料全球经济增长将迎来春天

本周日元跌幅最大,美元兑日元涨至近八个月新高,主要是经济数据和疫苗的接种,提振全球经济复苏前景,打压了美元的避险需求。摩根士丹利料全球经济增长将迎来春天

(美元兑日元日线图)

摩根士丹利经济学家表示,高频数据表明,受到美国消费者和企业亚洲投资的推动,春季需求将会出现大幅增长,进而使世界经济受到提振。

ChetanAhya等摩根士丹利经济学家在报告中说,二季度全球经济增幅有望达到7.4%。

经济学家们说,“伴随疫情形势的改善,我们预计未来一两个月各地经济将会全面重启,那将会有助于推升服务领域、尤其是疫情敏感领域的需求,在美国,这种情形已经开始显现,近几周来相关限制措施的放松正在带来外出用餐和航空旅行人数的增加以及酒店入住率的提高,而此前1月份的消费者支出已经出现了大幅增长。”

他们还提到了全球贸易的加速,称低库存背景下商品需求颇为旺盛。这种情形对于身为全球最大制造业基地的亚洲尤为有利。

摩根士丹利经济学家在报告中说,“资本支出周期有望因此而启动。亚洲资本品进口已经大幅反弹并创出了2018年以来的最大增幅”。

他们表示,新冠感染率的下降和疫苗接种脚步的加快将会为政府解除各种限制措施扫清道路。

经济学家们说,“伴随这种有利趋势的延续,决策者将可以更加安心地进行更广泛范围的经济重启,从而给经济活动和经济增长带来进一步的提振”。

PaulMeggyesi等摩根大通策略师周五在报告中表示,建议增加美元兑日元和瑞士法郎的多头头寸,因为美国国债收益率上升看起来对美元越来越利好。

法国兴业银行的KitJuckes表示,日元看起来虽然便宜,但程度还不够。如果10年期国债收益率在年底前达到2%,而又不引发更广泛的避险,预计该汇率将升至110。

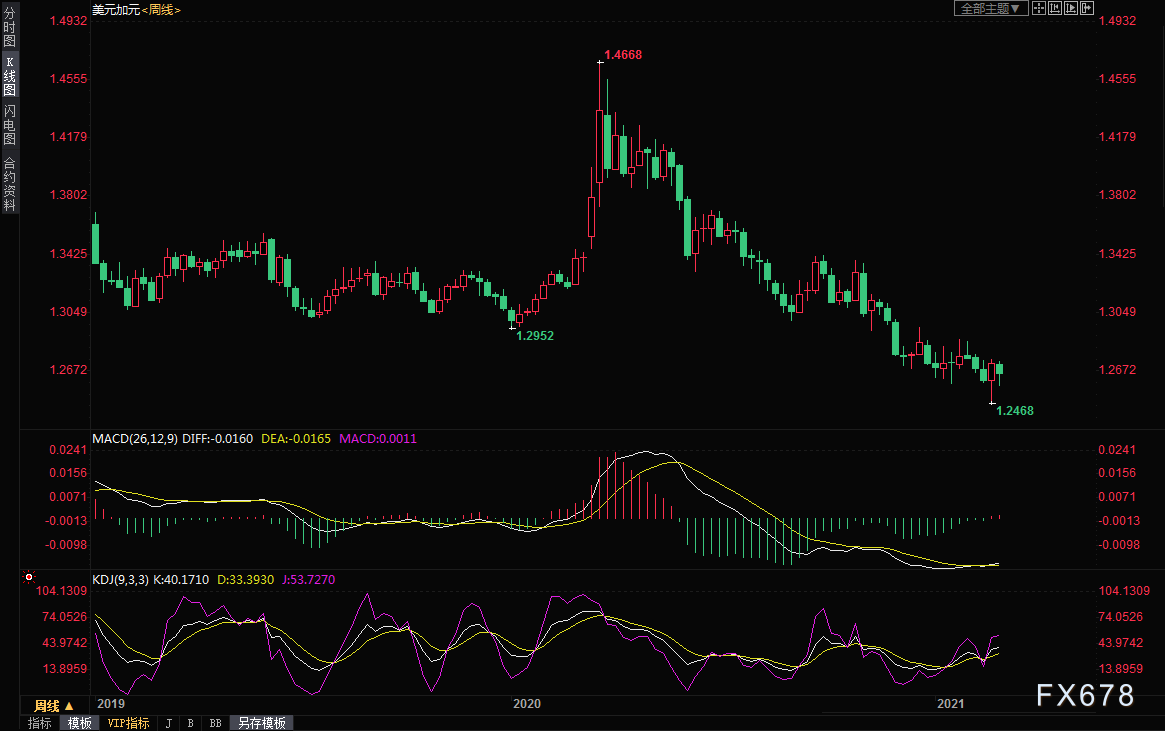

加元逆势上涨,受GDP好于预期和油价上涨提振

本周非美货币中,加元表现强劲,是G10货币中唯一上涨的货币。尽管美元大涨令给美元兑加元提供支撑,但加拿大GDP好于预期,油价大涨创近两年新高,给加元提供上涨动能,令美元兑加元本周最终下跌0.57%,收报1.2659。

(美元兑加元周线图)

根据加拿大统计局周二在渥太华发布的初步数据,第四季度国内生产总值(GDP)折合成年率增长9.6%,远远高于经济学家7.3%的预期中值。该机构预期1月GDP有望增长0.5%,而经济学家的预期为经济萎缩。

该报告将缓解市场对第二轮封锁造成的经济影响的担忧。最新数据使得加拿大经济第一季度不太可能出现众多经济学家所预期的萎缩。

2020年全年加拿大GDP下降5.4%,与预期一致,但创下1961年以来的最大年降幅。美国经济同期降幅为3.5%。

投资者将关注下周的加拿大央行利率决议。

机构调查显示,21名分析师中有15人表示,加拿大央行下一步将缩减资产购买规模;预计加拿大央行将维持0.25%的利率至2022年,与1月调查结果相同。

RBCEconomics高级经济学家NathanJanzen表示:“此前已经有人猜测,加拿大央行将开始缩减量化宽松的购买规模,最早会在4月份宣布。上述数据只会增加这种可能性。”

加拿大央行行长麦克勒姆上周重申,利率将维持在创纪录低位直到2023年。下一次利率决定将在3月10日公布。加拿大抵押贷款利率已开始大流行爆发以来的首次上调,反映出长期债券收益率飙升。但经济学家表示,如果经济增长依然强劲,产出缺口缩小的速度快于预期,那么加息也可能早于2023年。

路透调查显示,分析师对加元未来几个月的预估已经调升,不但反映近期加元涨势,也包括对全球经济解封将令大宗商品价格受惠的预期。

“我认为经济将快速开启,油价料将维持坚挺,”ActionEconomics全球汇市分析总经理RonaldSimpson表示,“加拿大活动经济上升,可能也会对加元有所帮助。”

3月1-3日对近40位分析师的调查预估中值显示,加元兑美元三个月后将小升0.4%至1.26加元或0.7937美元。2月调查的预估为1.27加元。预计一年后加元将来到1.25。

后市前瞻

接下来的一周,主要关注美国2月CPI数据、加拿大央行利率决议、欧洲央行利率决议和美国3月密歇根大学消费者信心指数初值,此外,EIA和OPEC将公布原油市场月底报告,也需要予以留意。另外,重点留意新冠疫情和拜登1.92万亿美元刺激计划的相关消息。

投资者还需对新冠疫情、新冠疫苗和中东局势的相关消息保持关注;两会的相关消息,也需要予以留意。

注:本文有修改

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国