炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美债VS核心资产——基于贴现模型的敏感性研究【天风策略】

分析师徐彪

摘要

核心结论:

2019年以来,我们形成了一套针对A股核心资产较为完整的分析框架,提出了估值体系的变迁,建立了DDM贴现模型,同时也预判了美债利率是核心资产的定价之锚。

本篇文章,我们再就市场对核心资产定价的一些细节问题,进行归纳和总结:

1.核心资产的定价逻辑发生了哪些变化?是暂时性的还是趋势性的?

2.对核心资产定价产生更大影响的为什么是美债利率而不是中国的国债利率?

3.20年年底和21年年初,为何核心资产估值与美债利率背离?

4.A股核心资产的时间序列太短,美股的漂亮50如何定价?

5.核心资产的估值对短期业绩的敏感性如何?

6.核心资产的估值对美债利率的敏感性如何?

7.长期逻辑,哪些赛道的核心资产更值得布局?

2019年以来,我们形成了一套针对A股核心资产较为完整的分析框架,提出了估值体系的变迁,建立了DDM贴现模型,同时也预判了美债利率是核心资产的定价之锚。

本篇文章,我们再就市场对核心资产定价的一些细节问题,进行归纳和总结:

01

核心资产的定价逻辑发生了哪些变化?是暂时性的还是趋势性的?

在2017年外资大量净流入A股之前,没有核心资产的概念,消费龙头的估值中枢,几乎完全取决于利润增速的中枢,侧面也反映出A股市场给短期业绩增速的爆发力(g)的权重太高。

在2017年之后,随着外资持续净流入,这批公司被全球资金定价,在业绩中枢不变(18%的净利润增速中枢)的情况下,估值中枢滞后美债利率的观点变化,估值逻辑向DCF切换。即A股市场开始给稳定且能持续的高ROE以更多的估值权重。

但是,近期随着核心资产的大幅调整,一些声音开始担心目前形成的核心资产估值逻辑(DCF)会不会重新回到2017年之前更重视短期增速的情况?

对于这一点,我们在上周的报告中给出了一些论证——从一个长期的维度来看,中国经济增长的扁平化、外资持续流入A股市场,都是比较确定的趋势,在这样的背景下,追求业绩(ROE)具备可持续性和稳定性的公司,即给T(久期)以更高的权重,仍然是一个战略性的选择。

如果一个当前属于核心资产范畴的公司,不出现基本面上的太大问题,那么DCF的估值逻辑应该就不会有太大变化,这一点并不取决于市场环境和风格。

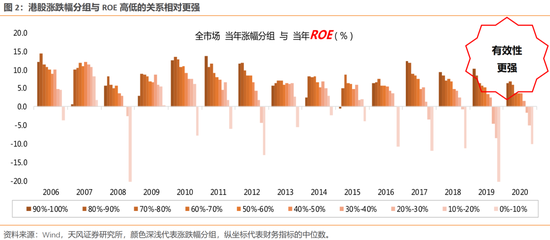

在香港市场也可以证明,从长期主义的战略角度出发,聪明资金长期追求的理念不会有太大变化,即业绩(ROE)的可持续性和稳定性。

02

对A股核心资产定价产生更大影响的为什么是美债利率而不是中国的国债利率?

在第一个问题中,我们提到A股核心资产的估值与美债利率的反向关系更明显,针对这一点,市场的主要争议在于为什么不是与中国的国债收益率更加相关?

首先,从逻辑出发,2017年开始,外资大幅流入A股市场,成为核心资产的边际定价资金,同时也是外资的进入,逐步改变了这些公司的定价逻辑。目前,北上资金占消费前50指数中50个股票的自由流通市值比重平均为15%。

其次,从实证检验的结果来看,2017年外资开始大幅流入之后,的确是美债利率与A股核心资产估值的反向相关性更加明显。

03

20年年底和21年年初,为何核心资产估值与美债利率背离?

如图4中,美债利率在过去4年的拐点,对核心资产的估值的拐点,都有比较好的领先性,一次比较明显的背离是20年年底和21年年初。

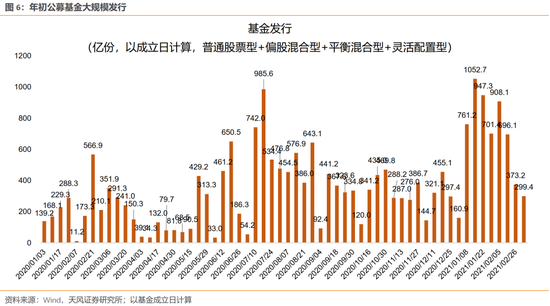

背后主要是国内基金年初大规模发行所推动的,周均超过700亿的发行规模导致核心资产的估值被大幅推升,阶段性与美债利率发生了背离。

向前看,这种周均700亿以上的公募基金发行规模大概率是比较难以持续的,同时向前看,MSCI纳入A股的比例仅20%,未来外资对A股核心资产的定价权,大概率还会继续提升,因此,在公募基金发行重回稳定状态后,美债利率对A股核心资产的估值仍然可能起到定价之锚的作用。

04

A股核心资产的时间序列太短,美股的漂亮50如何定价?

过去4年,A股核心资产的估值的确在数据上与美债利率的反向关系很明显,但是由于外资进入A股市场的时间不长,因此,这一实证数据的时间序列相对比较短。

于是大家会质疑逻辑的可靠性,较短的时间序列会不会是数据的耦合?

这里我们选择美股70-00年代的漂亮50,作为一个验证。

美股的这部分漂亮50在70-00年代维持了业绩的稳定性,当业绩比较稳定的时候,这部分公司的估值中枢,与美债利率呈现了比较不错的方向相关性。

05

核心资产的估值对短期业绩的敏感性如何?

在图1中,我们可以观察到,2017年以后核心资产的估值中枢与短期业绩的波动关联度越来越低。

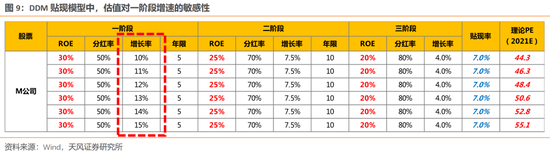

在我们构建的DDM贴现模型中,公司的估值的确对一阶段的利润增速不那么敏感。

在上图的模型中,一阶段(5年)的年化增长从10%调整到15%的过程中,利润增速每提升一个百分点,对理论估值的影响都相对有限。

因此,与实证经验类似,核心资产的公司,业绩短期小幅度变化,对估值影响并不显著。

06

核心资产的估值对美债利率的敏感性如何?

这一点是当前市场关注的焦点问题,美债十年期利率近期从春节前的1.1%左右快速提升到目前的1.56%左右。如果未来美债利率进一步上行,对核心资产的估值有多大程度的影响?

首先,下表的DDM贴现模型中,我们可以大致模拟贴现率的变化对估值的影响。即贴现率每变化50个BP,对应估值的变化幅度在10%到20%之间。

大体上来说, 以M公司为例,目前估值从春节前的60X(21E)杀到47X(21E),对应是上图模型中贴现率从6.5%到7%,考虑到vix指数几乎稳定、外资没有大幅流出,所以目前只是无风险利率(美债十年期)上了40BP左右,但风险溢价几乎没动。

如果假设对应风险溢价继续稳定(全球流动性维持充沛),美债十年期从1.5%到2%,根据上图模型,M公司估值大约到40X(21E)。

如果假设美债利率从1.5%到2%的过程中,全球流动性预期也出现了明显变化,那么风险溢价也要同时提升,不排除贴现率上升到8%,则M公司估值大约到35X(21E).

备注:①以上假设条件是国内公募基金发行维持稳定,即今年剩余时间不会再出现类似1-2月的天量发行;②以上模拟的是估值变化,具体股价变化,尤其到下半年,还应考虑估值切换的问题。

07

长期逻辑,哪些赛道的核心资产更值得布局?

不论短期估值如何,不可否认的是,长期来说,目前A股的核心资产仍然是最具备竞争力的一批公司。

也就是说,调整之后,在目前的核心资产范畴内,如何再优中选优,长期布局,也是个重要的课题。

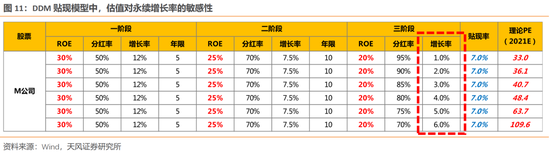

同样,结合DDM贴现模型,我们可以简单给出一个初步的结论:

如上图模型所示,三阶段的永续增长率,对估值的影响非常大。

换句话说,我们应该在核心资产中,挑选永续增长率相对更高的公司作为长期布局的赛道。

对于大部分消费品公司而言,进入稳态状态后,“量”已经基本维持稳定,增长主要来自与“价”的上涨。

于是涨价能力的强弱,就对应了永续增长率的高低。

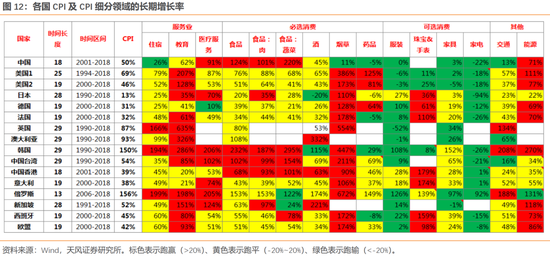

关于不同消费品的涨价能力,我们可以先看一组数据:

从各国的CPI及CPI细分领域的长期增长率,并非所有的消费行业CPI都能跑赢整体CPI,一般来说,必需消费品长期增速高于整体CPI,而可选消费品的长期增速低于整体CPI。这与美股市场上必需消费品长期跑赢可选消费品的逻辑是一致的,必需消费品容易有品牌和客户忠诚度积累,且若有行业集中趋势的行业,则增长率还能有加成。

事实上,价格表现最好的是服务业,尤其是教育和医疗,这两类消费品的特点是不得不由人工来完成,因此,涉及到了人力成本,都是要涨工资的,同时也基本属于必须品,对应产品端的涨价能力也更强。

而耐用消费品,大多是制造类的,会不断发生技术进步、成本下降、机器换人等等,因此产品价格不涨反降。

最终,涨价能力的角度,永续增长率的排序大概率是:教育、医疗>酒类、食品>家具、家电、汽车、服装、电子产品。

风险提示:美债利率继续上行的风险,全球流动性拐点,业绩不达预期风险等

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国