炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:陈果A股策略

投资要点

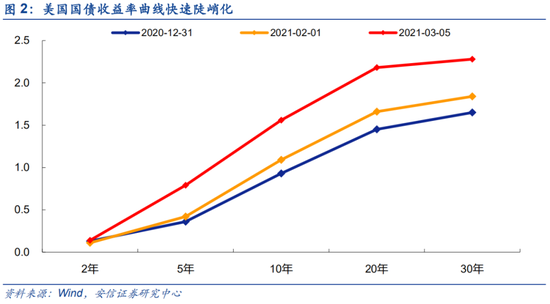

从短期来看,美债收益率上行速度有所趋缓,并且近期美股对利率波动的反应已有趋于钝化的迹象。另一方面,A股内部前期估值极端分化的情况已出现大幅收敛,接近过去十年均值水平。同时,微观流动性整体稳定。我们预计短期市场有望企稳,但产生显著反弹行情的条件目前尚在孕育中,我们预计更强的反弹动力需要等一季报预期升温等条件配合,短期市场大概率以交易性机会为主。

从中期来看,我们认为美债收益率仍处于上行通道、美国经济复苏有望推动美元重新走强,而国内权益类新基金发行在核心资产大幅调整后可能趋缓,A股微观流动性也面临压力。与此同时,国内经济也面临着信用扩张周期见顶回落的挑战,等国内经济“填坑”基本完成,输入性通胀对中国有关行业的成本端及毛利率构成压力等问题可能会引起市场更多关注。因此未来一个阶段,我们判断A股依然处于重心下移阶段,处于长牛中的调整期,整体操作策略应该战略上以防御为主,战术上把握反弹,而且要利用反弹调整仓位和结构。

当前行业重点关注:银行、房地产、公用事业、煤炭、化工、有色、军工等。主题关注:碳中和、数字经济等。

■风险提示:

1. 国内信用收缩超预期;2.美债收益率快速上行;3. 全球疫情未获得有效控制。

正文

本周市场风险偏好下降,上证指数,中小板指,创业板指涨跌幅分别为-0.20%,-0.02%,-1.45%。从行业指数来看,本周钢铁(7.72%)、采掘(4.31%)、公用事业(4.22%)、纺织服装(2.98%)、建筑装饰(2.36%)等行业表现相对较好,食品饮料(-3.63%)、有色金属(-3.03%)、家用电器(-2.10%)、医药生物(-2.10%)、电气设备(-2.01%)等行业表现靠后。

从短期来看,美债收益率上行速度有所趋缓,并且近期美股对利率波动的反应已有趋于钝化的迹象。另一方面,A股内部前期估值极端分化的情况已出现大幅收敛,接近过去十年均值水平。同时,微观流动性整体稳定。我们预计短期市场有望企稳,但产生显著反弹行情的条件目前尚在孕育中,我们预计更强的反弹动力需要等一季报预期升温等条件配合,短期市场大概率以交易性机会为主。

从中期来看,我们认为美债收益率仍处于上行通道、美国经济复苏有望推动美元重新走强,而国内权益类新基金发行在核心资产大幅调整后可能趋缓,A股微观流动性也面临压力。与此同时,国内经济也面临着信用扩张周期见顶回落的挑战,等国内经济“填坑”基本完成,输入性通胀对中国有关行业的成本端及毛利率构成压力等问题可能会引起市场更多关注。因此未来一个阶段,我们判断A股依然处于重心下移阶段,处于长牛中的调整期,整体操作策略应该战略上以防御为主,战术上把握反弹,而且要利用反弹调整仓位和结构。

当前行业重点关注:银行、房地产、公用事业、煤炭、化工、有色、军工等。主题关注:碳中和、数字经济等。

1. 美国经济复苏趋势进一步确认

1.1. 美国就业数据超预期

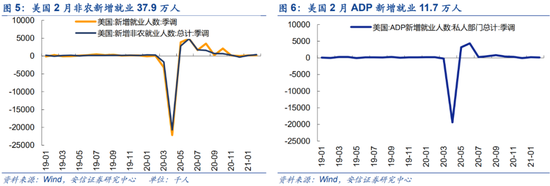

美国2月非农就业人口增加37.9万人,为去年10月以来最大增幅,休闲和酒店行业贡献了大部分新增就业。失业率下降至6.2%,去年12月和1月的就业人数修正后加起来比之前报告的数字高出3.8万。私营部门就业人数为46.5万,高于此前预估的20万,增幅远高于预期。

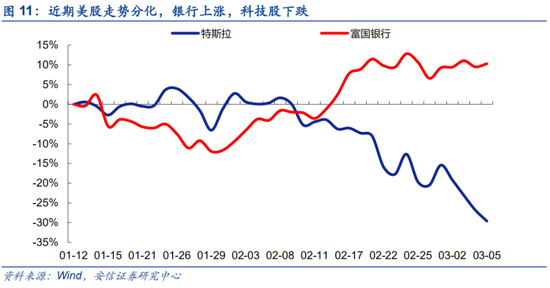

从历史上来看,在美债收益率上行的初期,企业盈利带来的正向影响要超过流动性收紧带来的负面影响,但美债收益率在短时间内快速上行也会对美股造成明显冲击,事实上随着10年期美债收益率近期接近并超过标普500股息率,美股波动明显增大并出现了结构分化。顺周期股大涨而赛道成长股大跌。

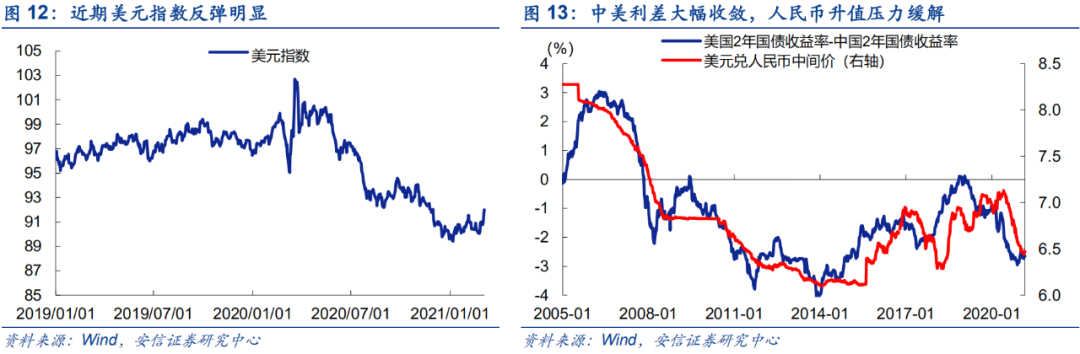

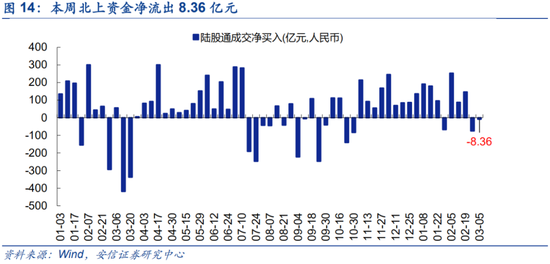

与对美股的双向影响不同的是,美债收益率上行对美元指数是单向的利好,近期我们已经观察到美元指数的明显反弹,我们预计在美联储启动扭曲操作(Operation Twist)或收益率曲线控制(Yield Curve Control)之前,美元的这一短期反弹趋势可能不会结束。而中美利差的大幅收敛,也将极大缓解人民币此前的升值压力。对于A股而言,美债、美股与美元近期的方向意味着外资流入将会有所放缓甚至出现部分流出。

拜登1.9万亿刺激计划进一步夯实通胀预期

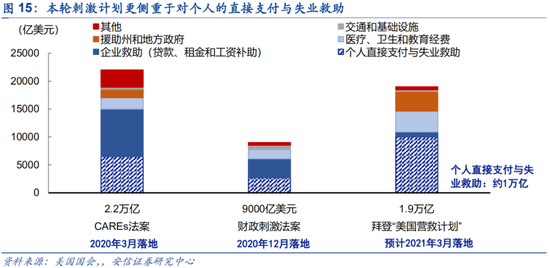

美国时间3月6日,经过长达12小时的通宵投票,美国参议院以50-49的投票结果通过了拜登1.9万亿刺激方案。接下来,该方案将送交众议院进行程序性投票,就参议院最新通过的版本进行表决。众议院通过之后,方案将送到拜登的办公桌签字,这意味拜登1.9万亿刺激计划距离落地仅一步之遥。与此前计划的方案相比,修改过的提案对补贴力度有所削减,每周300美元的联邦紧急失业金将维持到9月初,大多数美国家庭(一人年收入不超过7.5万美元,或两人年收入不超过15万美元)将收到1400美元支票,各州和地方政府将获得3500亿美元抗疫援助。

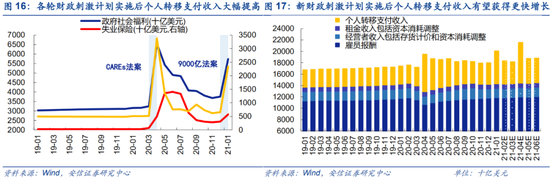

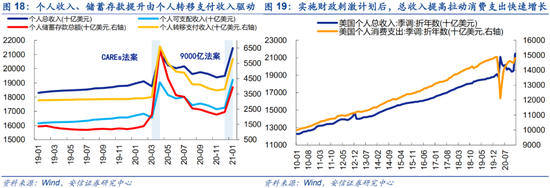

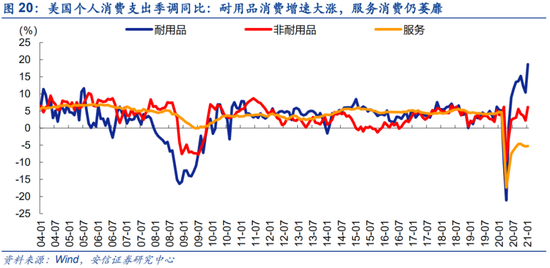

本轮1.9万亿计划与去年的几次财政刺激计划的主要差异在于这一轮财政刺激计划更侧重于对个人的直接支付与失业救助,这两项规模之和超过财政刺激总规模的50%。而我们的研究表明,此前历次财政刺激计划后,现金支票发放(其他项)和失业救助金额都推动了个人转移支付收入的大幅增长,直接驱动了美国个人总收入、可支配收入和储蓄存款总额在2020年4月和2021年1月的快速上升,最终转换为美国个人消费的回升。1月的数据表明,美国个人消费支出已趋近疫情前的水平,但呈现结构分化:耐用品消费增速大涨(同比18.65%),服务消费增速依然萎靡(同比-5.26%)。这也让投资者担忧,当服务消费基本回升到疫情前的水平时,耐用品消费的增速会升至多少?会形成多大的通胀压力?

总之,由于本轮1.9万亿刺激计划更侧重于对个人的直接支付与失业救助,我们预计其对居民消费和未来通胀的推动将会更加明显,拜登后续可能推进的基建计划也可能进一步加剧市场对通胀的担忧,近期美国10年期盈亏平衡通胀率已经再度回升至2.22%。

1.2. A股市场短期有望企稳

急跌之后,A股市场有望短期企稳

由于“核心资产”估值水位处于历史极值水平,叠加机构配置集中拥挤,在2月美股长期国债收益率加速上行背景下,A股市场尤其是核心资产节后经历了一轮快速调整,结合多方面因素看,我们预计短期市场有望企稳,但目前显著反弹行情的条件尚在孕育中,我们预计更强的反弹动力需要等一季报预期升温等条件配合,短期市场可能以交易性机会为主。具体逻辑如下:

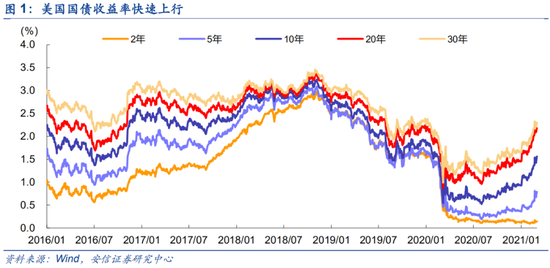

首先,美债收益率上行趋势已经有所趋缓,在上周四曾最高收至1.54%,而本周收盘升值1.56%。我们认为市场对美国疫情好转、经济复苏、大宗商品价格上涨、美联储表态和拜登的1.9万亿刺激政策都已经有了比较充分的预期,并集中反映为2月以来的美国长期国债收益率的飙升。后续收益率上行速度有望放缓。于此同时,我们也注意到美股对美债的利空反应趋于钝化。例如,周五亮眼的非农数据公布后,纳指一度下跌2.57%,但最后收涨1.55%,特斯拉一度下跌13.19%,后大幅反弹收跌3.78%。美股的触底反弹,有利风险偏好稳定。

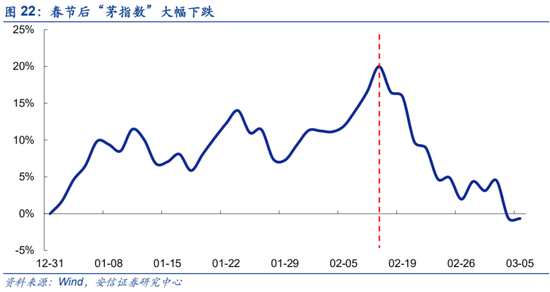

其次,A股估值极端分化情况已经大幅收敛,接近历史均值水平,在这个位置进一步推进核心资产调整需要较大新增外部动力。春节后,“核心资产”等机构抱团品种回调较大,同时中小市值和低估值品种许多也获得了一定的涨幅,估值分化情况已经快速收敛。例如,反映机构抱团“核心资产”的Wind“茅指数”,春节后最高下跌约21%,贵州茅台最高下跌约25%,部分品种已经获得充分调整。而反映A股估值分化情况的安信策略A股估值分化指数近期快速下滑,目前已经降至22.2%的水平,接近过去十年均值水平。由于此前抱团的“核心资产”自身基本面并无出现问题的迹象,市场对其一季报整体依然具有信心,后续或将等待一季报超预期带来的反弹行情,而非核心资产股票,机构前期研究跟踪不足,反而可能存在信心不足,对暴雷风险存在担心。

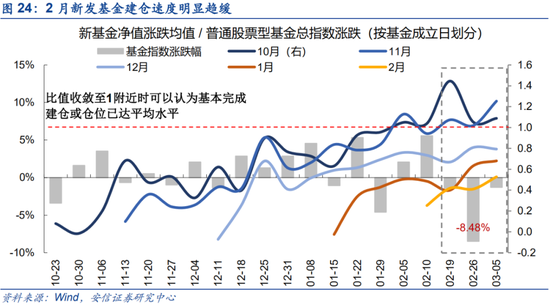

再次,微观流动性整体稳定。短期可能不会出现部分投资者担忧的“基金赎回-抱团股大跌”的负循环反馈。主要原因是“茅指数”虽然大跌21%,但基本为2021年开年之后的浮盈,去年入市的资金许多都未遭受实际损失,而今年新发行基金许多尚未建仓或仍处于锁定期。因此,在节后大量绝对收益者兑现收益后,我们预计后续“基金赎回潮”可能不会大量出现。市场短期内恐慌性下跌的可能性较小。

最后,政府工作报告落地,今年经济增长目标设定为6%以上,拟安排地方政府专项债券3.65万亿元,仅略低于去年的3.75万亿元,有利市场预期与情绪稳定。

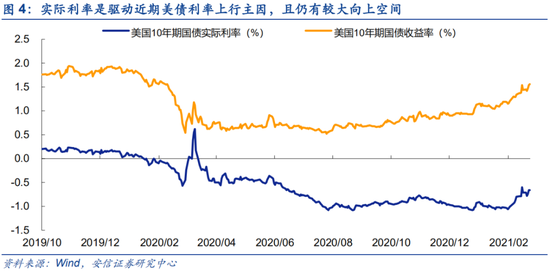

1.3. 美债利率依然处于中期上行趋势,A股中期估值环境依然面临挑战

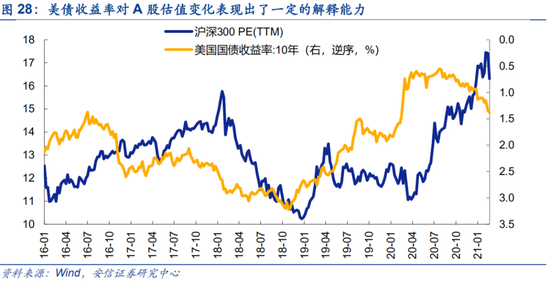

从去年开始,A股市场估值就出现了较大幅度的估值扩张,疫情对盈利的冲击、中国10年期国债收益率的下降是估值扩张的主要原因。但去年9月以后,疫情对经济的冲击基本修复、国债收益率回到疫情前的水平甚至还有所超过,A股估值却仍然处于上升的过程之中。

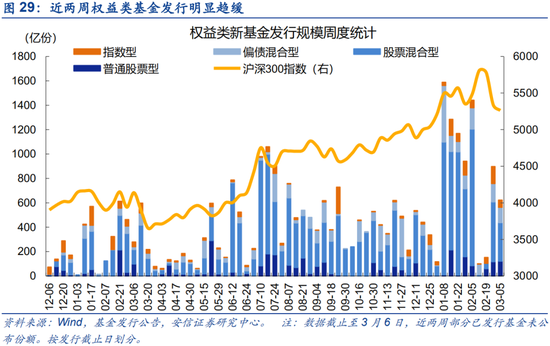

处于低位的美债收益率——特别是实际利率,为这段时期的A股估值扩张提供了一个新的解释。在中国流动性回归正常化的背景下,外资的偏好成为影响A股估值的重要边际变量。同时,随着近年来A股投资风格的机构化和国际化,机构重仓品种越来越注重业绩的稳定性而非成长性。这使得以DCF模型进行估值定价在A股变得更加流行,美债收益率在A股估值体系中的无风险收益率参考意义不断上升,美债收益率上行时,对A股估值将产生压制。另外,美国经济复苏有望推动美元重新走强,而国内权益类新基金发行在核心资产大幅调整后可能趋缓,A股微观流动性也将面临调整。

另一方面,从国内来看,今年政策“不急转弯”,但“转弯”是趋势,刺激政策逐步退出是趋势,去年的信用扩张周期见顶回落也是趋势。在当前欧美发达国家金融市场高位运行等背景下,政策层最近的一些表态也体现了对金融资产泡沫的担忧和加强金融防风险的重视。

从基本面的角度来看。等到国内经济的“填坑”基本完成,今年下半年无论是同比还是环比增速都大概率趋于回落,而海外大宗商品价格的快速上涨等输入性通胀对中国有关行业成本端及毛利率构成压力的问题可能会引起市场更多关注。

因此,未来一个阶段,我们判断A股依然处于重心下移阶段,处于长牛中的调整期,整个操作策略应该战略上以防御为主,战术上把握反弹,而且要利用反弹调整仓位和结构。

2. 市场内部特征观察:盘面普跌,非权重股走强

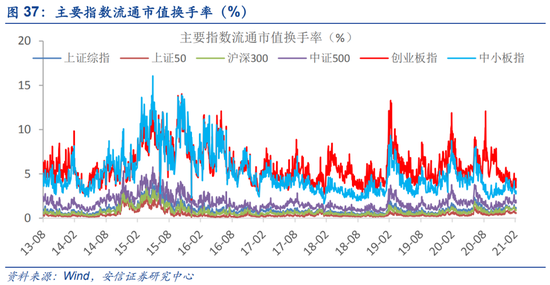

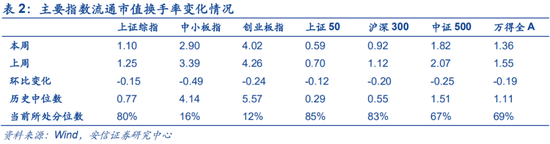

主要指数换手率与上周明显下降。本周上证综指,中小板指,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为1.10%,2.90%,4.02%,0.59%,0.92%,1.82%,1.36%,分别较前周变动-0.15,-0.49,-0.24,-0.12,-0.20,-0.25,-0.19个百分点,分别处在80%,16%,12%,85%,83%,67%,69%分位数水平。

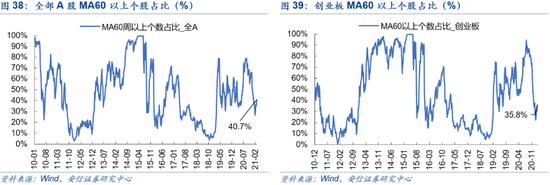

本周盘面普跌,非权重股表现相对较好。当前市场强势个股数量占比40.7%,较上周上升5.6个百分点;超买个股与超卖个股之差占比1.22%,较前周上升1.35个百分点。创业板来看,强势个股数量占比35.8%,较上周上升6.0个百分点;超买个股与超卖个股之差占比-0.24%,较前周上升0.84百分点。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国