在21万亿美元的美国国债市场上,做空越来越流行,而这对不同资产类别都有重要影响。

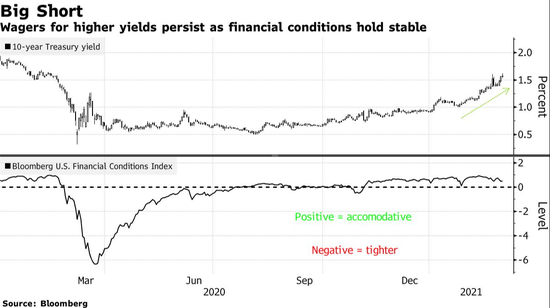

基准10年期美国国债收益率上周五达到1.62%,为2020年2月以来的最高水平,之后外国投资者就出现了逢低买入。就业增长强于预期,美联储主席鲍威尔目前似乎并不担心长期借贷成本飙升,这让交易员们壮了胆子。在回购协议市场上借入10年期国债的需求如此之大,以至于利率已经跌至负值,这可能是卖空10年期国债的一个迹象。

未来更多的财政刺激、超宽松的货币政策和加速的疫苗接种运动这三项措施,正在帮助交易员看到疫情之后的市场情形。当然,看跌债券的情形存在风险。最显著的是,收益率可能升至令股市恐慌的水平,并令金融环境普遍收紧——这是美联储在指导政策时所关注的一个关键指标。即便如此,华尔街分析师似乎也无法足够快地上调年终收益率预期。

股市已经显示出容易受到收益率上升影响的迹象,尤其是科技股。另一个面临风险的领域是作为经济亮点的美国房地产市场,抵押贷款利率跳升。

收益率飙升以及对经济复苏的信心不断增强,促使许多分析师在过去一周重新调整了对10年期利率的预期。例如,道明证券和法国兴业银行分别将年底预期从1.45%和1.50%上调至2%。

美国商品期货交易委员会的最新数据显示,自2016年以来,资产管理公司大多做空10年期国债。

然而,在未来几天,蒙特利尔银行将目光锁定1.75%作为下一个关键关口,该水平上次出现是在2020年1月,也就是疫情导致市场陷入混乱的几周前。

下周新一轮的长期国债供应可能会让空头更有吸引力,尤其是在上月7年期国债标售需求创纪录低点引发10年期公债收益率突破1.6%之后。

随着通胀和经济增长预期的消退,交易员发出信号称,他们预计美联储可能会比预期的更快做出反应。欧洲美元期货目前反映出,2023年第一季度将加息25个基点,但它们开始暗示,加息可能在2022年晚些时候到来。美联储官员曾预计,他们至少会在2023年底之前将利率维持在接近于零的水平。

因此,尽管市场倾向于更高的收益率,但债市和股市之间的相互作用必然会成为未来关注的焦点。

法国兴业银行美国利率策略主管Subadra Rajappa表示:“动能肯定存在,但问题是风险资产在多大程度上适应新模式。”“我们将关注未来的就业数据公布后,国债和风险资产对收益率上升有何反应。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国