来源:固收彬法

可转债市场点评

在中小市值正股上涨带动下,本周转债指数表现较好

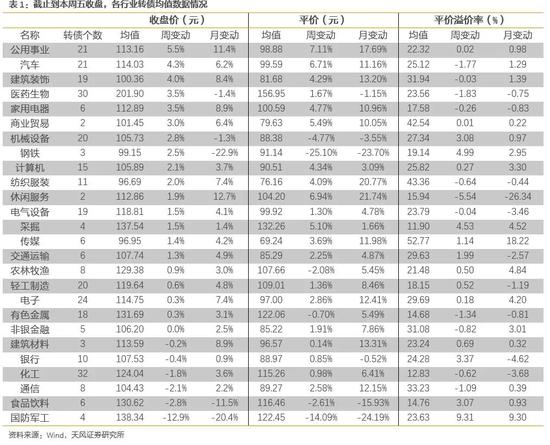

本周转债市场相对优于多数主要股指,上涨0.47%,走势与及近几周象征中小盘股趋势的国证2000较为接近,本周国证2000快速上涨2.89%。从规模上来看,低流通额转债表现较好,其中流通额不高于5亿的小盘转债均价从上周五收盘的139.8元快速上升到143.2元;流通额在5到20亿、20亿以上的转债价格均值变动不大。从行业上来看,本周转债价格均值上涨较快的行业主要为周期性行业,比如公用事业、汽车、建筑、家电、机械等,公用事业、汽车、建筑、家电、机械转债均值均在115元以内,部分行业转股溢价率并不算低。

正如之前周报所述,目前转股溢价率整体水平是转债投资回报比相对来说稍低于权益市场的主要因素。打新方面,基于2021年3月3日环旭转债发行公开路演纪要,其中问答部分提到“根据交易所的相关要求,控股股东参与优配取得的可转债受“短线交易”的限制,因此控股股东参与申购和减持时点要间隔至少6个月的时间”。若相关规定正式落地,则未来新券流动性情况可能较之前出现一定变化,部分新券发行后的价格波动程度可能会有所提升。

在估值相近的区间中,目前转债市场具有较大分化

在上周周报中,我们简要讨论了近三年部分重点转债的涨跌区间估值变化来看,在正股上涨区间时,转债转股溢价率多数会抵消部分正股涨幅,但转债估值在正股走“熊”时多数时间的确会起到一定的缓冲作用,这意味着较低转债估值意味着更好的安全边际。从近期数据来看,目前转债估值仍处于较高位置,但整体分化有所加大。

截止到3月5日,转债市场剔除极值后的整体均值为125.6元,转股溢价率为24.1%,通过取转债均值在120-130元、转股溢价率22%-26%的相关历史区间,可在下表中看到有2002年1月/2009年2月到4月/2011年4月/2020年2月到6月/2021年1月至今5段区间里转债价格与估值同目前接近。通过观察相关区间主要股指变动情况,得到以下发现:

第一,上述区间中部分出现在股指大涨之后下跌时期,此时转债在正股下跌时出现转股溢价率被动扩张;第二,部分区间出现在股指的震荡期期,在2009年与2020年的两段区间之后,股指迎来了上涨趋势;第三,2009年与2020年两段“区间后”股指上涨时期中,转债估值的变化有所不同,其中2009年转债整体估值在正股上涨区间里,基本维持在25%以上的高位,而2020年6月后的股指上涨区间中,转债估值出现了被动压缩。

整体来看,在美债利率中枢有所抬升、通胀预期加大的背景下,目前转债市场较高整体估值水平可能难以等到股指快速上涨来消化,但与其他区间相比,当前中低价转债的风险回报比或相对较好。从估值相似的各区间转债价格中位数来看,目前转债市场价格中位数在105元左右,显著低于2020年、2011年、2009年、2002年相关区间数值,市场风格更为分化,这也意味着如果后续债底价值没有发生显著重估,部分中低价标的可能具有较好的安全边际。

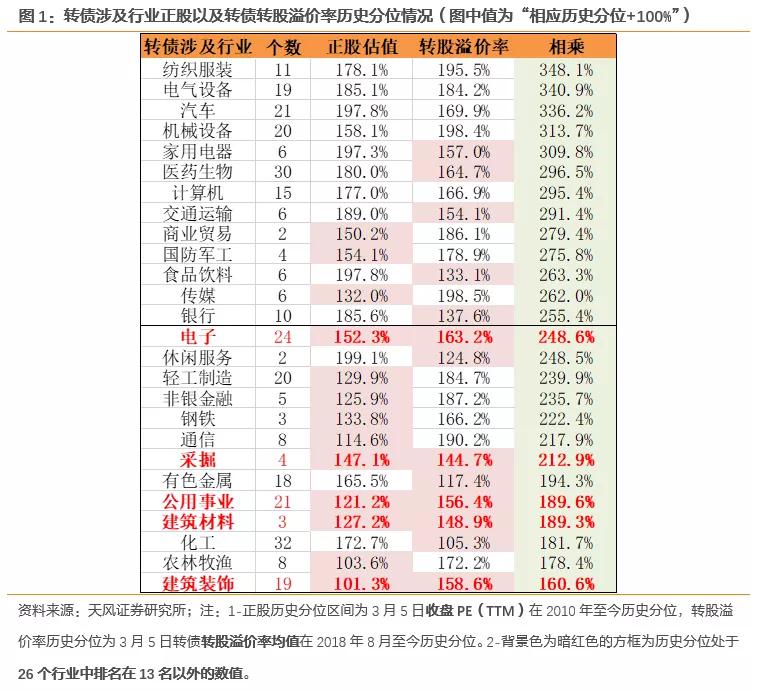

从近期各行业涨跌幅来看,部分前期估值较低板块出现了不同程度的修复,同时也有“碳中和”、大宗商品涨价等核心因素的催化。对于转债市场而言,部分正股估值以及转债转股溢价率均处于历史较低或者居中位置的标的可能具有更小的估值收缩风险,从下图行业估值对比中可以看到,公用事业、采掘、建筑、建材、电子等行业仍处于估值适中或者偏低的状态。

整体来看,在目前存量低价标的较多,且市场处于“破发”密集期的情况下,部分基本面具有较好弹性的低估值转债值得进一步关注。目前建议从三个角度去挑选相关标的:第一,高景气度标的以及存在业绩预期差的标的。第二,一季度仍然建议关注顺周期相关标的。第三,适度关注低价、高YTM标的。建议关注中金、盈峰、瀚蓝、龙大、光大、齐翔、中天、淮矿、文科等相关标的。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国