来源:《投资者网》向劲静

春节已过,虽然听不到阵阵爆竹声,却能在A股市场里听到阵阵“爆雷”声。其中,就包括山东金城医药集团股份有限公司(下称“金城医药”,300233.SZ),这个被誉为“尼古丁第一股”的医药上市公司,在上市即将十年的时间里发布了首亏的业绩预告。

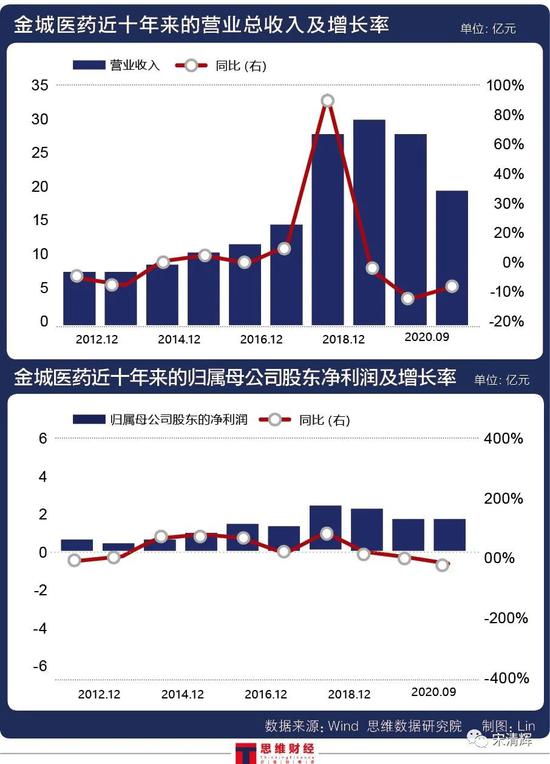

此前,金城医药2020年业绩预告显示,预计全年归母净利润约为亏损4.5亿至5亿元,公司上年同期盈利2.03亿元,同比由盈转亏。

作为山东省淄博市淄川区A股上市公司的“独苗”,金城医药实属“不争气”。这一首次亏损的金额,相当于该公司前两年的净利润总和,如此被解读为业绩“爆雷”,一定也不冤枉。

不仅如此,仔细查看金城医药近些年的业绩发现,这些年该公司的净利润呈持续性下滑现象。引起不少投资者好奇,“尼古丁第一股”到底是怎么了?公司的尼古丁项目进展情况又如何?

上市十年首度亏损

日前,金城医药发布业绩预告补充公告显示,预计2020年公司归属于上市公司股东的净利润为亏损4.5亿元至5亿元,而2019年则是盈利2.03亿元;扣除非经常性损益后,公司2020年亏损4.55亿元至5.12亿元,这意味着公司前两年都“白干”了。

2020年,金城医药的营业收入虽然即将突破30亿,但其净利润并未紧紧跟随,而是迎来上市近十年的最大亏损额。尽管公司将其原因归咎于商誉减值,但细看公司这些年的业绩情况会发现,其实早有业绩滑坡迹象。

金城医药2004年成立于山东省淄博市,是靠头孢类医药中间体起家,2011年6月在深交所上市,不仅是淄博市淄川区唯一的一家上市公司,也是国内最大的头孢类医药中间体生产企业。其中,头孢类医药中间体主要是用于生产头孢类抗生素原料药及制剂,又细分为头孢母核中间体和头孢侧链中间体两类,而金城医药的主要产品属于头孢侧链中间体。

然而金城医药的上市有着“出师不利”的意味,2011年刚上市不到两个月,就受到“限抗令”的影响,公司业绩大幅度下滑——2011年的扣非归母净利润仅为4143万元,同比下滑58.34%。

为了扭转经营局面,金城医药开始布局生物制药领域,在2012年成为国内首家谷胱甘肽原料药生产企业,由此结束国内谷胱甘肽长期依赖进口的历史。同时,谷胱甘肽为主的生物原料药逐步成为金城医药的主要盈利增长点之一。

在这些领域尝到甜头之后,公司2014年开启收购模式。先后收购上海金城药业有限公司、广东金城金素制药有限公司、北京朗依制药有限公司(下称“朗依制药”,后更名为“金城泰尔”)。

这是一把双刃剑,频繁收购既可以带来业绩短期提升,也为金城医药埋下了隐患。

具体来看,2017年至2019年期间,公司的营业收入分别为27.88亿元、30亿元和27.95亿元,同比增长96.29%、增长7.89%和下滑7%;扣非归母净利润分别为2.8亿元、2.51亿元和0.65亿元,同比增长96.64%、下滑10.38%和下滑74.25%。

到了2020年前三季度,其扣非归母净利润为2亿元,同比下滑34.14%。

“商誉”爆雷祸起并购

倘若不是2015年的一起并购,或许金城医药不会出现今天的局面。

正如上所说,金城医药从2014年开始便开启收购模式。其中,对于金城泰尔的收购是从2015年开始的,耗资近19亿元。

金城泰尔成立于2003年,其主要业务是化学合成制药的生产和销售,主要产品涵盖妇科类、调节免疫类、抗过敏类、心血管类等多个领域。

按照当时的业绩对赌协议,金城泰尔承诺在2015年至2018年实现的净利润不低于1.56亿元、0.71亿元、1.87亿元和2.25亿元。

耗资近19亿元买来的金城泰尔这些年到底为金城医药带来怎样的利益?具体来看,2015年至2018年期间,金城泰尔完成的扣非净利润1.57亿元、7493.01万元、1.88亿元、1.08亿元,累计值为5.28亿元,累计完成率为82.72%,未完成业绩承诺。

具体分析可以看出,金城泰尔2015年至2017年基本上是踩线完成业绩承诺,可到了2018年仅完成业绩承诺的48.08%。按照业绩补偿安排,金城泰尔的原股东需要向金城医药补偿约1.66亿元。直到2019年7月,金城医药才收到这笔补偿款。

值得关注的是,业绩承诺期一过,金城泰尔的盈利能力便开始直线下降。数据显示,金城泰尔2019年的营业收入为3.35亿元,同比下降13.2%;净利润为2811.84万元,同比下降74.56%。再到2020年中报,其营业收入为9592.13万元,净利润更是亏损1677.61万元。

针对此情况,金城医药不得不做出应对,从2018年开始对金城泰尔计提商誉减值。其中,2018年和2019年,金城医药分别对金城泰尔计提商誉减值损失1.22亿元、2.9亿元。截至2019年末,金城医药的商誉高达7.42亿元。

无独有偶的是,就在金城医药披露2020年业绩预告的同时,还称拟对金城泰尔和另一家子公司金城素智分别计提商誉减值准备7.33亿元和870.29万元。

“商誉爆雷是业绩杀手,投资者对于商誉爆雷这样的公司应保持谨慎,并应尽量规避这类公司,以免出现重大投资损失。金城医药商誉减值直接归零这样的操作,可能涉嫌通过计提大额商誉减值准备调节利润的行为,监管层应予以关注。”著名经济学家宋清辉对《投资者网》说。

尼古丁项目何时兑现?

之前,金城医药在A股市场可谓“默默无闻”。这一年多之所以备受关注,则是因为山东省淄博市淄川区政府网站上一则关于涉及尼古丁生产业务的消息,将其推在了“聚光灯”之下。

去年在淄博市政府政务公开网站上,淄博市行政审批服务局发布了题为《服务无小事,用心才是真》里提到,金城医药的相关人士提到公司有一个新项目,该项目是年产200吨烟碱(尼古丁),国内同类项目少,市场前景非常可观。

一时间,市场反应很是狂热,毕竟在这整个项目的背后将是一个庞大的电子烟市场。而金城医药则是国内唯一高纯度尼古丁的供应商,于是公司就被贴上“尼古丁第一股”的标签。可引起投资者注意的是,既然是金城医药的项目,为何公司在三季报中却并未提及尼古丁项目的进展情况?

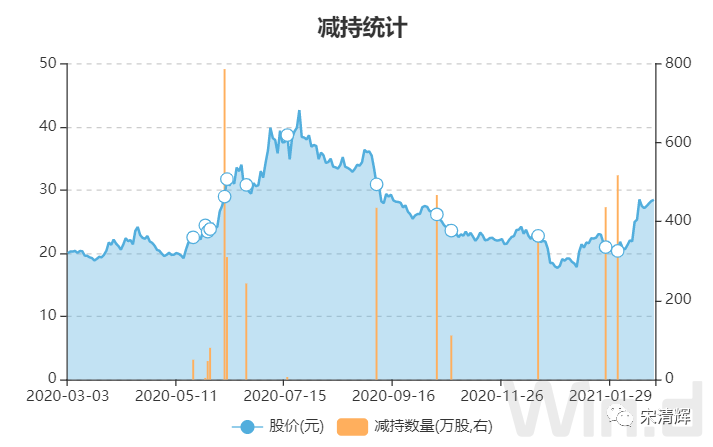

对此,金城医药发布《澄清公告》表示,该项目为其内部正常生产经营的化工项目,未达到信息披露标准。尽管公司打算澄清,但也没能阻挡其股价的疯涨。其股价从去年5月14日的19.17元/股,一路飙升至同年7月23日的42.65元/股,期间的涨幅高达122.5%。值得注意的是,在此期间,金城医药的股东、高管却在纷纷减持。

根据WIND数据统计显示,2020年3月3日~2021年3月3日,金城医药共计出现21次减持,共计减持3864.48万股。减持的股东主要为北京锦圣投资中心(有限合伙)(公司)、赵鸿富(高管)、淄博金城实业投资股份有限公司(公司),合计减持数量占总减持数量的95.39%,其中北京锦圣投资中心(有限合伙)合计减持数量为3173.4万股,解禁股占比为8.13%,占总减持数量的82.12%。

因为尼古丁项目,可谓让金城医药的股东、高管赚得了不少,但投资者更为关心的是,目前为止金城医药的尼古丁项目进展到底如何?

有投资者在股吧提问金城医药,国内中国波顿声称已经将子公司自产的合成尼古丁应用于烟油产品,公司对此是否了解?对国内其他掌握合成烟碱技术的潜在竞争对手调研是否充分?销路如何?产品具有哪方面优势?

金城医药回复称,公司前期对市场进行了初步调研,据了解,目前国内有合成尼古丁技术,但市场未见有相关使用合成尼古丁技术的产品销售;公司在产品品质、技术工艺和生产技术等方面具有独家优势;公司该项目正处于建设期,尚未进行销售。

既然金城医药也是如此看好,那业内人士又是如何看待呢?“我不看好金城医药投入的尼古丁项目,当前我国电子烟市场仍属于‘灰色地带’,随时可能被严厉监管,这一项目对公司未来的发展没有多少实质性的帮助。”宋清辉表示。

公司如何面对商誉爆雷之后的一系列问题,尼古丁项目到底何时才能形成产品开始销售?就相关问题,《投资者网》联系金城医药,但并未得到相关答复。(思维财经出品)■

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国