原标题:【农业期市分析】美玉米涨势受压制,走出震荡还看需求

来源:芝商所CMEGroup

一、CBOT玉米一周走势分析

03月美玉米期货合约(ZCH1)上周以552.75美分/蒲式耳开盘,以547.25美分蒲式耳收盘,下跌1.75美分/蒲式耳,周跌幅0.32%,成交量70.6万手,持仓量74.9万手,上一周持仓量为78.0万手。上周美玉米受到中国进口力度不及预期和乙醇产量较低的影响持续回落,至周五后利空情绪见底,期货反弹。

图1:文华财经 国际衍生品智库

图1:文华财经 国际衍生品智库二、2月全球及美国玉米供需报告偏空

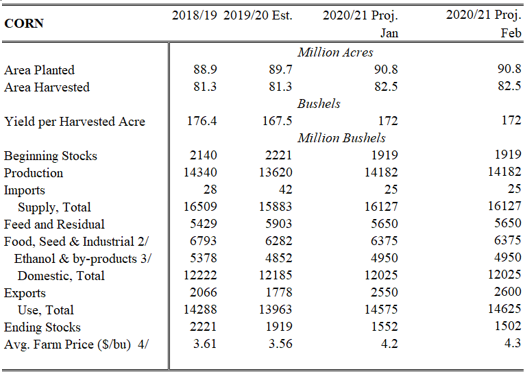

(1)美国玉米出口上调不及预期。虽然报告发布前中国采购积极,但出口玉米仅由25.50亿蒲上升至26亿蒲,期末库存由15.52亿蒲下降至15.02亿蒲,此前市场预期期末库存为13.92亿蒲。虽然库存下降给期货价格带来较强的支撑,但仍然没有满足此前市场的预计,多头信心受挫,美玉米涨势被拖累。另外一方面,美国农业部在农业展望论坛中称,预计2021年玉米种植面积为9200万英亩,高于2020年的9080万英亩。此前市场预计美国今年玉米播种面积料为9290万英亩,这也拖累了美玉米远月合约的涨势。

图2:USDA美国玉米供需平衡表 国际衍生品智库

图2:USDA美国玉米供需平衡表 国际衍生品智库(2)全球玉米期末库存上升。全球方面,主产国中,巴西和阿根廷玉米产量都没做调整。主要进口国变化也不大。中国进口节奏较快,2021/2022年度进口从1750万吨上调至2400万吨,供需转松。全球玉米期末库存由2.8383亿吨上升至2.8653亿吨。全球玉米供需变化基本符合预期,对于期货影响较小。

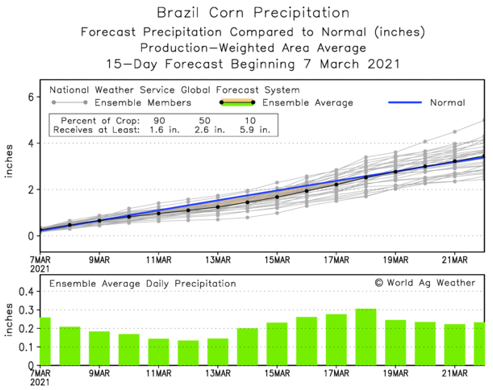

巴西地区大都收获缓慢导致60%的玉米将错过最佳种植窗口期,开局不利;阿根廷方面,后续有零星降水,能够增加土壤墒情,改善偏干天气带来的影响。

图3:World AgWeather国际衍生品智库

图3:World AgWeather国际衍生品智库三、美玉米需求受挫

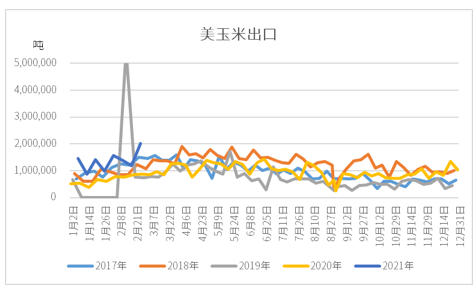

(1)美农业部周度出口净销量符合预期。中国对于美玉米的采购节奏放缓,但美玉米出口净销量仍然处在预期区间当中。较低的数据打击了市场信心,期货承压震荡。

USDA3月4日发布的玉米出口报告显示,截至2月25日的一周,美国2020/2021年度玉米净销量为11.59万吨,2021/2022年度玉米净销量为3.88万吨;此前预期为45-105万吨;装船量201.02万吨,未完成订单和装船订单总和为5912.35万吨;向中国净销售2020/2021年度玉米105.47万吨,装船量为34.67万吨。

图4:wind 国际衍生品智库

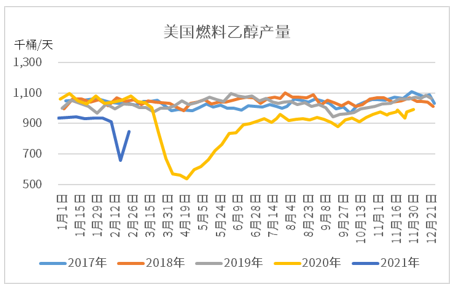

图4:wind 国际衍生品智库(2)燃料乙醇产量恢复

此前燃料乙醇的产量受严寒影响降至低位,目前已经有所恢复,同时美国原油的价格也较好,预计将促进乙醇需求的再次恢复。根据美国能源信息署3月3日的报告内容,截止2021年2月26日,美国燃料乙醇的产量为8.49万桶,上周为6.58万桶/每天,产量上升;燃料乙醇的库存为2242.5万桶,上周为2278.5万桶,库存下降。

图5:EIA 国际衍生品智库

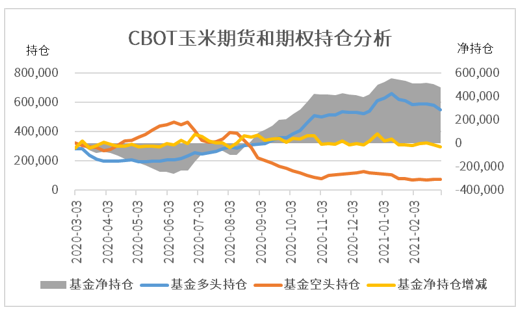

图5:EIA 国际衍生品智库四、CBOT玉米期货与期权多头势力减弱

多头情绪受挫,管理基金持仓有所减少。CFTC的持仓数据显示,截至3月2日的一周,CFTC管理基金在CBOT玉米期货和期权合约的多单为379,406手,减少8,896手;空单为30,860手,增加3,709手。总体净多单348,546手。作为对比,上周为净多单361,151手。

图6:wind 国际衍生品智库

图6:wind 国际衍生品智库五、CBOT玉米后市展望和策略

综上所述,国际衍生品智库分析师认为,供应方面,美玉米期末库存降幅低于市场预期,新季作物播种面积预计增加;巴西早播玉米产量较差;阿根廷11日后有零星降水;需求方面,饲料需求较为稳定;乙醇产能恢复中;出口方面,美玉米出口销售近期较差。

美玉米需求下降打破此前价格上涨的节奏,但同时下方库存带来的支撑也较强,期货转入区间震荡。后续随着乙醇的恢复和出口的稳定,将重新给多头带来信心。近期美玉米建议持震荡思维,等待新的驱动出现给予方向性指引,可重点关注3月供需报告数据是否符合预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国