投资研报

【新能源汽车每日动见】上游持续涨价传导效应显现 电池企业竞争格局将如何演变?

【硬核研报】业绩爆表,单个药物收入竟达47亿美元!关键技术突破后,诺奖级理论已变为现实,黑石重金砸入20亿,这些公司也在加速布局(名单)

【半导体动态】1-2月芯片进口量飙升近60%!全球最大硅片厂涨价

【ETF掘金】碳中和利好老能源供给侧改革,是工业品未来5-10年的重大主题

周一早盘,A股三大股指集体冲高回落。截至收盘,上证综指跌1.01%,报收3466.51点;深证成指跌1.91%,报收14137.32点;创业板指跌2.68%,报收2795.12点。

早间,一方面,机构抱团股再现杀跌成为拖累指数表现的主要因素;另一方面,围绕碳中和及顺周期两大主题,环保、油气设服、化工等板块走强,中国石油、中国石化两大权重股均涨超2%。

部分抱团股已接近腰斩

早间盘面上,机构抱团股再现大面积杀跌场景,白酒、军工、光伏、医药等板块领跌大势,上证综指半日下滑1.01%。

白酒板块持续下行,泸州老窖、山西汾酒跌逾7%,古井贡酒跌逾6%,五粮液、洋河股份等跌逾4%。贵州茅台也再度下挫,半日跌幅2.72%,股价再度逼近2000元/股的关口。

同时,受医药、光伏等权重板块的拖累,创业板指的表现更加疲弱,从开盘一度涨逾1%到午盘跌逾2%。前期热门的光伏板块中,阳光电源再度大跌8.76%,股价回到70元/股上方;亿纬锂能则跌逾6%。

爱尔眼科、通策医疗、泰格医药等医药白马股均跌逾5%,自春节后首个交易日至今,短短半个月时间,爱尔眼科等多只医药股股价已接近腰斩。

机构:白酒已跌破合理价位?

对于节后至今抱团股出乎市场预料的调整幅度,已有机构开始发声表示部分公司“跌破合理价位”,而其中又以抱团股中最为耀眼的白酒行业呼声最高。

中金公司发布研报称,经过近期调整,中国白酒高端龙头和次高端多数公司对应今年估值已回落,结合行业增速及未来3-5年的确定性成长趋势,白酒板块已进入价值布局区间,下跌空间有限。

当前白酒高端龙头对应今年市盈率回落至40-42倍(贵州茅台47倍),次高端多数公司市盈率落至30-35倍水平。对应节前股价最高点时,茅台和老窖60倍以上,而五粮液则在55倍以上。根据DCF模型,多数重点公司对应今年合理价格已有20%上行空间。

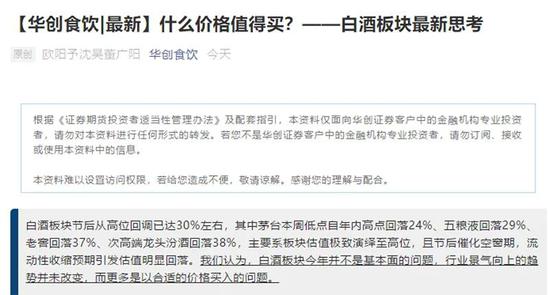

华创证券研究所所长、知名白酒行业分析师董广阳也于今日早间发布了一篇名为“什么价格值得买”的研报。董广阳表示,白酒板块节后自高位回调已达30%左右,其中贵州茅台自年内高点回落24%、五粮液回落29%、泸州老窖回落37%、次高端龙头汾酒回落38%,主要系板块估值极致演绎至高位,且节后催化空窗期,流动性收缩预期引发估值明显回落。

“我们认为,白酒板块今年并不是基本面的问题,行业景气向上的趋势并未改变,而更多是以合适的价格买入的问题。白酒板块已重回合理价值区间,再往下已到加买时点。”

但对于白酒板块的收益预期,相较于中金公司,董广阳团队表态则更为谨慎。

他认为,考虑在流动性收紧预期、及与其他行业的横向估值对比,白酒板块估值再度扩张已不具持续性,建议降低全年预期收益率。今年板块收益主要来源于业绩成长,核心名酒标的至下半年估值切换,赚取业绩成长的收益空间已经逐步清晰。从长线资金收益视角看,按40-45倍PE中枢估值,茅台等优质资产未来3年至5年的复合收益重回10%以上,对长线资金的吸引力重新加大。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国