热点栏目

热点栏目炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:每日财报

黄光裕放言国美18个月重回巅峰的底气究竟来自哪里呢?

撰文/吕明侠

出品/每日财报

随着苏宁易购股权变更的尘埃落定,正式复出的黄光裕也动作不断,并高喊出:“力争用未来18个月的时间,使企业恢复原有的市场地位”,而国美APP改名“真快乐”,似乎也揭示了国美未来的战略规划。

曾经的国美擅长进攻,最早在报纸中缝做广告,因薄利多销的策略成为“价格屠夫”,第一批启动家电连锁卖场的全国扩张,上市后又发起多宗收购。后来阔别黄光裕的国美变得保守,无奈错失黄金时期。

如今,阔别“江湖”十三年的国美灵魂人物黄光裕已再次启程,但中国商业环境已发生巨变,电商竞争已进入下半场,在此环境下,国美还能再度逆袭吗?黄光裕放言国美18个月重回巅峰的底气又来自哪里呢?

01

旧日荣光落幕,错失转型时机

提起曾经的中国首富黄光裕,他的经历可谓传奇。其出生于1969年,幼时家境贫寒,初中辍学,17岁便离开老家汕头跟着哥哥前往北京做家电零售买卖。

1987年,国美在北京成立了第一家以经营各类家用电器的小店。三年后张近东在南京市宁海路开出了苏宁第一家空调专营店。

因相近的业务模式,国美和苏宁一直是家电零售领域彼此竞争的对手。从90年代起,苏宁与国美相互缠斗。2004年,国美、苏宁先后上市,双双登陆资本市场,线下零售的“美苏争霸”之战拉开序幕。

2005年-2008年可以说是国美电器乃至黄光裕本人的高光时刻。彼时的国美进入扩张快车道,大肆开展收购兼并行动,将包括武汉中商、永乐电器和大中电器等区域电器巨头逐个收入囊中,在店铺数量上稳压苏宁一头。

然而2008年11月,黄光裕因涉嫌经济犯罪被调查后入狱,一度轰轰烈烈的线下零售“美苏争霸”之争戛然而止,与此同时,一向高调的国美陷入内斗,并错失转型线上的良机,而苏宁则成功抢占先机,营收规模逐渐超越国美。

在黄光裕身陷囹圄的过去十余年里,杜鹃成为国美台前的掌舵手。在她的治下,国美的战略核心由激进转为稳中求变。在这十几年中,国美先后涉足过电商、互联网金融、通讯设备、智能家居等领域。

但遗憾的是,始终没有做出大的发展,甚至走了不少弯路,曾经零售界的霸主国美逐渐与时代错开了身位。在错失电商红利后,国美与苏宁的差距越来越大,阿里巴巴、京东、拼多多等电商平台的强势崛起,也让零售的战场全面升级。

当阿里在零售、金融、物流、云计算等领域陆续布局,打造完整的电商生态系统时,京东把资金用在打造供应链、物流、仓储等基建方面,通过多年的亏损完成了战略上的进攻,而国美还沉浸在专注线下家电业务中。

在电商的大浪潮下,小心谨慎的战略风格使得使国美错过了最佳的转型时机。

02

灵魂人物回归,前后动作频频

近年来,国美虽然偶尔也会刷些存在感,但大部分都是围绕其创始人黄光裕的相关信息,很少是与业务相关的。而就在黄光裕假释考验期满前一个月,国美却公布了一件大事,那就是改名,国美App更名为“真快乐”。

而以更名为时间节点,截止到3月4日,国美零售(HK0493)的股价大涨98%。并且在黄光裕考验期满的当天,国美零售股价还大涨33%。

股价的大涨,来自外界对黄光裕重掌国美的看好,虽然前路未知,但仍看好黄光裕对国美的重新改造,而改名就是第一步。据国美官方介绍,真快乐App主打娱乐化社交化购物,增加了抢购、拼团等新玩法。

用户在APP端可以直接进入附近门店购物,还配有门店的店长和导购,用户可随时在线上进行咨询。同时,真快乐还增加了线上视频客服全程导购,各个门店的导购每天也在线上进行直播带货。

APP改名有利有弊,有利的一面就是能更好的代表品牌战略,弊端就是国美的名号要远比真快乐深入人心,在很多人的心中,国美和苏宁齐名,改名后气场似乎弱了一些。

去年下半年以来,在“家·生活”战略第一阶段取得成果的基础上,国美快速还开启战略的第二阶段。而在此前,国美还先后与京东、拼多多达成战略合作,2020年4月,拼多多宣布认购国美零售发行的2亿美元可转债;5月,京东集团宣布以1亿美元认购国美零售发行的境外可转债。

合作框架下,国美获得了拼多多、京东注入的消费大数据、线上流量,扩大线上场景渗透率。

为使战略实施得到保障,国美还进行了大规模融资。今年3月2日,国美零售(HK:00493)发布公告,宣布以溢价57.6%成功完成配售约45亿港元。

如果说结盟京东、拼多多,新战略上线、黄光裕回归、溢价配售完成是国美未来的希望,那业绩和行业环境则是当下国美必须要面对的现实。

03

零售江湖时过境迁,深陷巨亏“泥潭”

国美再不是那个国美,江湖亦然不再是那个江湖。时光匆匆,如今的江湖早已翻天地覆。就在黄光裕假释期满的当日晚间,京东物流宣布正式向港交所提交招股申请,阿里、腾讯的当前总市值也已超10万亿元人民币。

即便黄光裕归来,可国美仍面临“萧瑟秋风今又是,换了人间”的困境。据中国电子信息产业发展研究院发布的《2019年中国家电市场报告》显示,京东的线上市场份额为37.3%,苏宁为30.6%,天猫为22.9%,国美却只有1.4%,还没京东零头多。

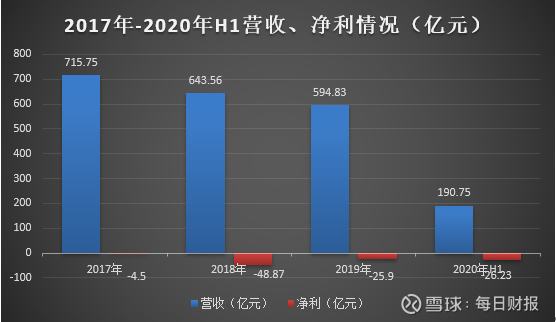

国美自身情况也不容乐观,2020年上半年国美零售营收190.75亿元,比上年同期下滑44.44%;归属于母公司的净亏损为26.23亿元,比上年同期增加85.5%。此外,国美2017年至2019年这三年的累计亏损达79.27亿元。

2021年2月26日,国美零售发布盈利警告,预期2020年销售收入同比去年预计下滑约23%-29%,2020年归母净亏损预计在65亿元-72亿元之间。

纵观零售主业之外,国美的其他业务。过去一年,国美各上市平台中,实现增长的只有国美金融科技(0628.HK)。1月发布的业绩预告显示,2020年国美金融科技预计扭亏为盈,净利在1200万到1800万之间。

国美金融科技的总体体量相对并不大,目前市值不足30亿港元。另外,金融科技公司正面临监管新规出台等行业新动向,未来会有何种表现仍是未知数。

虽然动作频频,但国美零售已深陷巨亏“泥潭”,想要在重新上路并赶超数不清的对手,可谓是“无尽困难模式”。而黄老板的“18个月之约”最终结果能否“真快乐”?让我们拭目以待。

图片素材来源于网络侵删

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国