据港交所3月8日披露,人用疫苗研发商依生生物制药有限公司向港交所递交主板上市申请,摩根士丹利和海通国际为联席保荐人。

据招股书,依生生物是一家全面整合的创新生物技术平台。

公司发现、开发、制造及商业化针对存在巨大未获满足需求的传染病以及癌症的新一代疫苗及治疗性生物制品,并拥有具强劲增长潜力的已上市创收产品。

今年2月,依生生物宣布完成逾1.3亿美元B轮融资,该轮投资由海松资本(Oceanpine)和奥博资本(OrbiMed) 联合领投。完成B轮融资后,公司的机构投资人包括: 海松资本、奥博资本、斯道资本、F-Prime 资本、3W Capital、高瓴资本、Adjuvant Capital、和玉资本、AIHC、益普资本、Superstring Capital、海通国际等。

根据弗若斯特沙利文报告,依生君安™狂犬病疫苗是第一个在中国开发的无铝佐剂冻干狂犬病疫苗,自该疫苗于2003年上市,约1600万名患者已接种,以获取狂犬病毒暴露后保护。

依生君安™狂犬病疫苗采用固定CTN-1株于Vero细胞生产疫苗,具有对中国狂犬病的高适应性、高免疫原性以及安全性良好等优势。

此外,采用精制Vero细胞技术为大规模生产提供了若干优势,例如高生产可扩展性、已证实的安全性及疗效特性、更高的便利性及可确保精制性。

据公开资料显示,狂犬病是一种可通过疫苗预防的病毒性人畜共患疾病,主要通过受感染的动物(主要包括宠物狗)将狂犬病病毒传染给人类所致。

根据弗若斯特沙利文报告,倘暴露后未进行暴露后预防注射,狂犬病的死亡率几近100%。

与发达国家将宠物疫苗接种作为控制狂犬病的主要方法不同,在咬伤的发病率及死亡率较高的欠发达国家及地区,立即进行暴露后预防是控制狂犬病死亡人数最有效的方法。

根据弗若斯特沙利文报告,2019年中国遭狗及其他携带狂犬病的动物咬伤的人数约为4700万,且预计该数目于2024年及2030年将分别增至5100万及5500万。2019年狂犬病疫苗的渗透率为30.1%,且预计2024年及2030年将分别增至64.0%及75.0%。

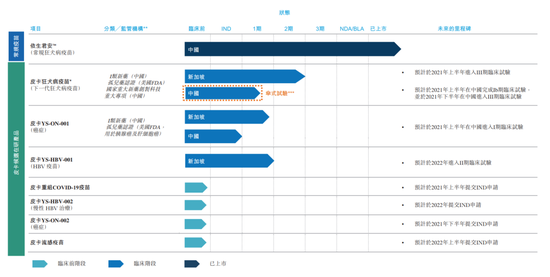

截至最后可行日期,依生生物拥有在中国或新加坡处于不同临床试验阶段的三个候选在研产品,包括皮卡狂犬病疫苗、皮卡YS-ON-001及皮卡YS-HBV-001;及四种针对COVID-19、HBV、流感及具有巨大医疗需求的癌症的临床前阶段候选在研产品。

截至最后可行日期,公司已成功从27家省级疾控中心获得资格,覆盖约1700家县级疾控中心。

公司当前的产品及候选在研产品线,包括一款已上市产品、三款处于临床试验阶段的候选在研产品以及四款处于临床前阶段的候选在研产品:

另外,依生生物主要于中国的第二类疫苗市场经营业务。

公司须在省级疾控中心的公开招标程序中中标,然后才能直接向县级疾控中心出售其产品及结算款项,再可由该等疾控中心将其产品分销予医疗服务提供点。因此,该公司客户主要为县级疾控中心。

依生生物已建立高效的内部商业化团队并聘请外部服务供应商,主要在学术推广活动上向关键意见领袖、医生、医院及医学协会推广其产品。

自2020年10月起及截至最后可行日期,依生生物已向中国超过920家县级疾控中心出售约310万剂依生君安TM产品。

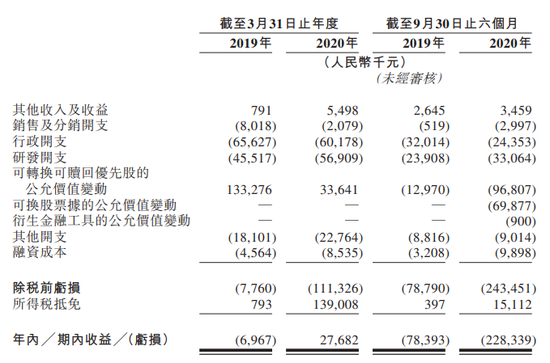

招股书显示,截至2020年9月30日止六个月,公司其他收入及收益为346万元人民币,同比增长31%;研发开支为3306万元,同比增长38%;期内亏损为2.28亿元,上年同期录得亏损7839万元。

依生生物拟将本次募资所得用于核心产品皮卡狂犬病疫苗、其他候选在研产品的临床方案、其他临床前阶段候选在研产品 (主要包括皮卡YS-HBV-002、皮卡YS-ON-002及皮卡流感疫苗)的持续研发、用于皮卡免疫调节技术改良及新型应用以及新技术及候选在研产品的授权引进、进一步最大化及加速依生君安狂犬病疫苗在中国及东南亚国家商业化的可能性、用作营运资金及其他一般公司用途。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国